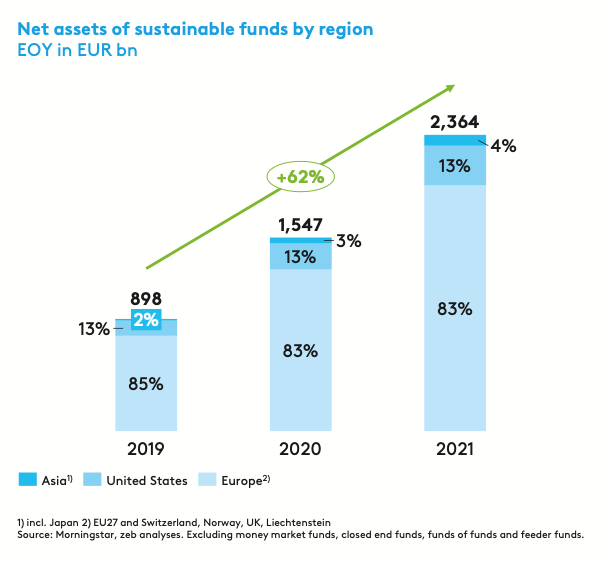

L’Europa si conferma come motore principale della finanza sostenibile e detiene l’83% del patrimonio netto globale di fondi d’investimento sostenibili che ammonta a 2,4 trilioni di euro. È quanto emerge dal secondo studio annuale sui fondi d’investimento sostenibili in Europa condotto da Zeb – società di consulenza, Morningstar – società di servizi finanziari statunitense, e dall’Associazione Lussemburghese dell’Industria dei Fondi (ALFI).

Lo studio mira a fornire un’istantanea di come gli obiettivi di sostenibilità e i rispettivi interventi legislativi stiano plasmando il settore dei fondi in Europa. Per questo, la ricerca analizza il ruolo, la competitività e il posizionamento dei diversi domicili all’interno di questo ambiente in continuo cambiamento. La rapida crescita della domanda di investimenti sostenibili da parte della società e dell’industria dell’asset management, sostenuta dalle normative, significa che la quota di mercato dei fondi sostenibili non potrà che aumentare ulteriormente, con i fondi sostenibili che diventeranno la norma piuttosto che l’eccezione.

La regolamentazione è in crescita

Con il lancio del Piano d’azione dell’Unione europea sulla finanza sostenibile nel 2018, l’UE ha posto le basi per un ampio pacchetto di norme che intende riorientare il capitale verso gli investimenti sostenibili. Il piano d’azione riunisce sotto un unico tetto il regolamento sulla tassonomia, un regime di divulgazione che comprende il regolamento sulla finanza sostenibile (SFDR) e la direttiva sulla rendicontazione della sostenibilità delle imprese (CSRD) e ulteriori iniziative o strumenti normativi volti a collegare investimenti finanziari e sostenibilità.

Tuttavia, gli esperti del settore lamentano il fatto che le normative attualmente in vigore potrebbero portare a un aumento delle pratiche di greenwashing e della confusione sugli investimenti sostenibili. Ciò è dovuto a definizioni vaghe di ciò che può essere definito sostenibile e a interpretazioni diverse dei criteri ESG, dei rischi e degli obiettivi di sostenibilità, nonché a dati insufficienti sui fattori di sostenibilità delle società partecipate.

Per far fronte a questo problema, nell’ultimo anno le istituzioni di regolamentazione hanno cercato di fornire aggiornamenti normativi, come la nuova “Strategia dell’UE per la finanza sostenibile per finanziare la transizione verso un’economia sostenibile” lanciata il 6 luglio 2021 dalla Commissione europea. Per citarne solo alcune, le azioni derivate dalla strategia comprendono lo sviluppo di iniziative e standard internazionali per la finanza sostenibile, la garanzia dell’integrità del sistema finanziario dell’UE e il monitoraggio della sua ordinata transizione verso la sostenibilità, l’aumento del contributo del settore finanziario alla sostenibilità e l’ampliamento dell’attuale strumentazione per la finanza sostenibile per facilitare l’accesso ai finanziamenti per la transizione.

A livello europeo, circa il 44% delle attività nette sono state investite in fondi classificati dai loro gestori come fondi ex articolo 8 e ex articolo 9 secondo il regolamento sulla divulgazione della finanza sostenibile (SFDR). Nello specifico, solo il 43% delle attività nette nel settore dei fondi d’investimento è classificato come fondo ex articolo 9, mentre il 48% è classificato come fondo ex articolo 8 e una frazione del 9% non è nemmeno assegnata a fondi ex articolo 8 o 9. Ancora più sorprendente è la quota significativa del 37% del patrimonio netto dei fondi ex articolo 9 tra gli altri fondi sostenibili.

Queste osservazioni possono essere dovute a vari fattori: definizioni diversificate di ciò che costituisce un fondo ESG; linguaggio vago nella documentazione del fondo; tempistica – molti gruppi hanno aggiornato il linguaggio del prospetto dei loro fondi per chiarire, rimuovere o aggiungere riferimenti all’ESG, il che richiede del tempo per essere rivisto; diverse politiche dei gestori patrimoniali, che vanno dalla definizione di obiettivi ambiziosi all’allineamento dell’intera gamma di prodotti, fino al posizionamento restrittivo di soli fondi dedicati al settore sostenibile; infine, diverse interpretazioni dei criteri definiti nell’SFDR su ciò che si qualifica come sostenibile in senso normativo, soprattutto per quanto riguarda i fondi ex articolo 8. Per questi motivi è possibile che alcuni fondi autodichiarati “articolo 8” non siano classificati come investimenti sostenibili da Morningstar o viceversa.

Patrimonio e asset class dei fondi sostenibili in Europa

La ricerca sottolinea anche che il patrimonio netto dei fondi sostenibili domiciliati in Europa ha raggiunto quasi 2.000 miliardi di euro nel 2021, una cifra tre volte superiore a quella del 2019 e in crescita del 71% rispetto al 2020. La quota del patrimonio netto totale è salita al 16% e la metà dei flussi netti è stata attratta dal settore sostenibile.

Inoltre, l’azionario rimane di gran lunga la classe di attività più importante dei fondi sostenibili. L’integrazione dei fattori ESG nei fondi del mercato monetario ha subito un’accelerazione significativa, arrivando a rappresentare il 25% del patrimonio netto totale dei fondi del mercato monetario.

Tuttavia, secondo quanto rilevato dallo studio, anche i fondi passivi sostenibili continuano a crescere ad un ritmo elevato, raggiungendo ora una quota del 27% degli asset sostenibili, il che rappresenta un aumento del 280% del patrimonio netto sostenibile negli ultimi tre anni. Questo dato si confronta con una quota passiva del 21% nel settore convenzionale, dove le attività nette passive sono cresciute solo del 24% nello stesso periodo.