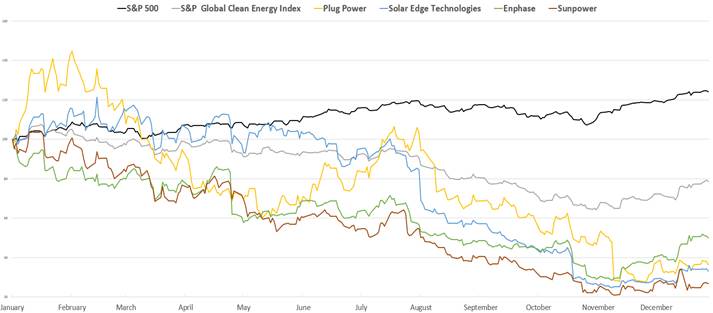

Nel 2023, i titoli legati alle energie pulite hanno nettamente sottoperformato il mercato, a causa di una combinazione tra sviluppi sfavorevoli relativi a specifiche aziende e difficoltà settoriali che hanno creato confusione tra gli investitori e generato una copertura mediatica negativa. Sebbene l’S&P Global Clean Energy Index abbia avuto un anno difficile (Figura 1), il segmento delle energie pulite comprende una vasta gamma di titoli, per cui occorre distinguere tra “pure player”, focalizzati esclusivamente sul tema delle tecnologie pulite, e il resto dell’universo che include le rinnovabili, le utilities e l’industria green. In questo senso, il forte calo è ascrivibile alla correzione tra i “pure player” tematici, che avevano beneficiato di valutazioni elevate grazie all’effetto “greenium”, ossia la disponibilità degli investitori a pagare un sovrapprezzo per la sostenibilità, in un clima di entusiasmo per le questioni ESG che aveva favorito afflussi consistenti. In realtà, numerose società hanno registrato una redditività negativa e, a fronte di un contesto macroeconomico più difficile che ha portato a un’inversione degli afflussi ESG, hanno subito una naturale correzione.

Difficoltà dei titoli legati alle energie pulite rispetto a quelli di altri settori

Scegliendo di analizzare le solo utilities, che sono alla base dei principali investimenti nella transizione energetica, abbiamo notato che anche le società di questo settore hanno sottoperformato il mercato, ma in misura minore rispetto a quello delle clean tech (Figura 2). Trattandosi di un’industria ad alta intensità di capitale, infatti, le utilities hanno risentito del difficile contesto macroeconomico e anche degli sviluppi negativi che hanno caratterizzato due importanti società attivi nel settore delle rinnovabili, Orsted e NextEra. Queste due aziende, ritenute le predilette del settore, sono state colpite da problemi idiosincratici che, associati a un clima generale negativo, hanno trascinato al ribasso l’intero comparto.

Un quarto trimestre difficile per gli operatori delle rinnovabili

Indice

I casi Orsted e NextEra

Orsted è la più grande azienda nell’eolico offshore a livello mondiale. A causa dell’aumento dei tassi e dell’inflazione, l’azienda si è trovata invischiata in progetti molto costosi e non più redditizi, anche alla luce delle sfide sistemiche con cui è alle prese l’intero settore offshore, e di cui il mercato non ha necessariamente tenuto conto. Tra queste figurano:

- I progetti eolici offshore richiedono investimenti in conto capitale superiori a quelli del solare e dell’eolico onshore, per via delle maggiori complessità e di tempistiche più lunghe per l’ottenimento delle autorizzazioni necessarie;

- Le catene di approvvigionamento del settore offshore sono immature e complesse, caratterizzate da ritardi, colli di bottiglia e difficoltà strutturali. Per questi motivi, il comparto è soggetto a forti pressioni inflazionistiche, per esempio, in termini di costo del lavoro e di trasporto;

- Nel contesto generale dei rincari dell’energia, i settori del solare e dell’eolico onshore sono ampiamente riusciti a trasferire i costi. Invece, i progetti eolici offshore, a causa delle loro grandi dimensioni, sono soggetti ad aste gestite da governi o autorità di regolamentazione, che non hanno aumentato i prezzi, accentuando ulteriormente le pressioni sui rendimenti.

A causa di queste sfide, molti progetti sono diventati economicamente poco sostenibili e sono quindi annullati mentre, in altri casi, gli sviluppatori non hanno partecipato ai bandi in quanto il prezzo offerto era troppo basso. Queste difficoltà, specifiche al comparto offshore, ci sembrano in via di risoluzione grazie ad alcuni interventi da parte dei governi. Questa situazione ha impattato il sentiment del mercato al punto tale che il giudizio negativo si è poi esteso a tutto il settore delle utilities, senza fare alcuna distinzione tra tecnologie rinnovabili, reti e aziende.

NextEra è il più grande sviluppatore statunitense nel campo delle rinnovabili. A settembre, la yieldco NextEra Partners, veicolo di finanziamento detenuto al 51% da NextEra, ha abbassato il proprio tasso di distribuzione a fronte dell’aumento dei costi di finanziamento. Questa decisione ha spaventato i mercati e la quotazione di NextEra è crollata. Tuttavia, le yieldco non rappresentano una grossa fonte di finanziamento per NextEra e per le utilities in generale, per cui anche in questo caso la reazione negativa del mercato è stata eccessiva. Qualche settimana dopo la società ha infatti pubblicato i propri risultati, riportando ordini record nel campo delle rinnovabili e utili solidi per il 2023.

A prescindere dalle difficoltà specifiche di queste società, i fondamentali societari, siano essi ostacoli o fattori di sostegno, confermano il nostro giudizio positivo sulle prospettive a breve e lungo termine della transizione energetica e sulle opportunità offerte da alcuni titoli.

Fondamentali del settore: ostacoli e fattori di sostegno

Nel corso dello scorso anno, quattro fattori hanno esercitato un impatto particolarmente negativo: rialzi dei tassi d’interesse, con conseguente aumento del costo del capitale, inflazione elevata, con conseguente aumento dei costi di sviluppo, strozzature a livello di rete e, infine, difficoltà nelle supply chains. A nostro avviso, il mercato non ha tenuto in debita considerazione alcuni rischi specifici del comparto offshore, denotando anche una scarsa conoscenza delle leve di cui dispone il settore per contrastare queste difficoltà e l’incapacità di cogliere le differenze tra rinnovabili e reti. Infatti, ci sono quattro leve che rispondono a queste difficoltà: aumenti di prezzo per energia e rinnovabili, calo dei costi di produzione, crediti d’imposta nell’ambito dell’Inflation Reduction Act (IRA) statunitense e forte crescita delle rinnovabili. Pertanto, nonostante il costo delle rinnovabili sia aumentato, nei comparti solare e onshore i rincari sono stati trasferiti attraverso aumenti dei prezzi, per circa il 50% negli Stati Uniti e il 70% nell’UE, un trend confermato dalle aziende nei risultati del quarto trimestre.

Un’altra dinamica importante è che i costi delle rinnovabili stanno iniziando a scendere. Nell’ultimo biennio si è registrato un notevole aumento dei costi di produzione, ma nell’ultimo anno i prezzi si sono abbassati. A ciò si aggiunge un’altra solida dinamica: la crescita delle energie pulite. I mercati pensavano che queste difficoltà avrebbero causato un rallentamento dei progetti legati alle rinnovabili, ma si sbagliavano. Secondo l’IEA, infatti, l’installazione di rinnovabili a livello mondiale ha registrato un’accelerazione record del 50% nel 2023, nonostante l’aumento del costo del capitale e dei costi di produzione. Di conseguenza, l’IEA stessa ha rivisto al rialzo del 33% le sue previsioni per le rinnovabili su scala globale per il 2024.

Opportunità di investimento

Grazie alla ricerca approfondita, in Columbia Threadneedle siamo in grado di comprendere tutte le variabili in gioco e consideriamo le eventuali battute d’arresto a breve termine come potenziali opportunità d’investimento. Inoltre, riteniamo che il mercato abbia valutato il settore delle rinnovabili in modo eccessivamente negativo nel 2023, adottando un approccio generalizzato che non ha saputo cogliere i fattori di sostegno strutturali del comparto, né distinguere tra i diversi operatori. Nonostante ciò, il nostro approccio d’investimento alla transizione energetica non è cambiato e continuiamo a prevedere una crescita positiva e sostenuta, anche se non priva di ostacoli legati alle tempistiche dell’iter autorizzativo, alle difficoltà lungo le supply chains e a un aumento dei colli di bottiglia nelle reti.

Per quanto riguarda le utilities, guardiamo con favore alle reti e alle società integrate verticalmente, e a quelle che presentano una gestione rigorosa del capitale, situazioni patrimoniali solide e portafogli diversificati, che sono state penalizzate dalla reazione eccessiva del mercato e ipervendute. Prevediamo che la crescita di consapevolezza riguardo l’espansione delle rinnovabili e dell’elettrificazione dovrebbe creare un aumento ulteriore degli investimenti nelle reti. Per questo motivo, vediamo opportunità anche in società del settore industriale con un’interessante esposizione all’espansione e all’ammodernamento della rete, e/o in fornitori di soluzioni per le infrastrutture elettriche e l’efficientamento energetico.

Riteniamo, infatti, che la transizione energetica sia un tema strutturale di lungo termine destinato a seguire un percorso non lineare che produrrà vincitori e vinti. Siamo riusciti a far fronte alle numerose dinamiche in gioco nell’ultimo biennio grazie alle capacità di ricerca e analisi approfondita sui singoli titoli e sul settore in generale, oltre alla nostra vicinanza con il management delle aziende. Questi elementi ci hanno consentito di gestire bene gli investimenti nel comparto in questa fase più turbolenta, riuscendo ad evitare gravi difficoltà nel 2022, sovraperformando nel 2023 e arrivando ben posizionati per affrontare il 2024. Nel corso di quest’anno, attenzioneremo l’impatto del calo dei prezzi dell’energia e le implicazioni dei rischi legati alle elezioni, le cui incertezze potrebbero pesare sul tema. Nel frattempo, il settore continua a offrire prospettive allettanti.