Il nuovo policy paper OCSE analizza 21 leggi in 11 giurisdizioni e il policy brief correlato evidenzia criticità nella rendicontazione: convergenza sugli obiettivi, ma differenze operative che complicano compliance e reporting.

L’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha pubblicato due documenti che analizzano in modo sistematico le normative sulla due diligence sociale e ambientale a livello globale, evidenziando una crescente convergenza sugli obiettivi ma anche significative divergenze operative tra le diverse giurisdizioni. La mappatura prende in esame 21 misure legislative in 11 ordinamenti e mette in luce come tali differenze possano generare complessità, duplicazioni e costi aggiuntivi per le imprese, soprattutto in termini di rendicontazione e gestione del rischio.

In un contesto in cui governi e istituzioni chiedono alle imprese di esercitare una responsabilità sempre più estesa lungo le proprie catene di fornitura, le differenze tra normative non rappresentano solo un problema giuridico, ma incidono direttamente sulla capacità delle aziende di operare in modo coerente, efficiente e credibile.

Indice

- 1 Il policy paper: tra convergenze d’intenti e divergenze operative

- 2 Valutazione del rischio: come cambiano le priorità

- 3 Gestione e mitigazione del rischio

- 4 Il policy brief: reporting frammentato e poco standardizzato

- 5 Dati e supply chain: il peso della non standardizzazione

- 6 Verso una maggiore coerenza e cooperazione

Il policy paper: tra convergenze d’intenti e divergenze operative

Il policy paper dell’OCSE offre una mappatura dettagliata delle normative che regolano la due diligence in materia di diritti umani, lavoro e ambiente. Dall’analisi emerge che le legislazioni condividono una base concettuale comune, radicata negli standard internazionali come le Linee Guida OCSE per le imprese multinazionali sulla condotta d’impresa responsabile. In particolare, la maggior parte delle 21 misure analizzate richiede alle imprese di identificare e valutare i rischi lungo la catena di fornitura, adottare misure proporzionate di prevenzione e mitigazione, rendicontare pubblicamente le attività di due diligence.

Questa convergenza è il segnale inequivocabile di un consenso globale sul ruolo delle imprese nella gestione degli impatti sociali e ambientali, non più limitato alle attività dirette ma esteso all’intera catena del valore. Come sottolineato nel documento, molte misure richiedono esplicitamente alle aziende di assumersi la responsabilità degli impatti anche al di fuori del proprio perimetro operativo immediato, rafforzando un approccio di responsabilità diffusa ormai consolidato nella governance ESG.

Tuttavia, le divergenze emergono con forza quando si analizzano i dettagli applicativi. Il policy paper mette in luce come le discrasie normative si manifestino innanzitutto nella definizione della catena di fornitura e nella delimitazione del perimetro di responsabilità dell’impresa. Alcune legislazioni adottano una visione ampia dell’intera value chain, mentre altre si concentrano prevalentemente sulle attività a monte (upstream), creando di fatto aspettative diverse su dove le imprese debbano concentrare i propri sforzi.

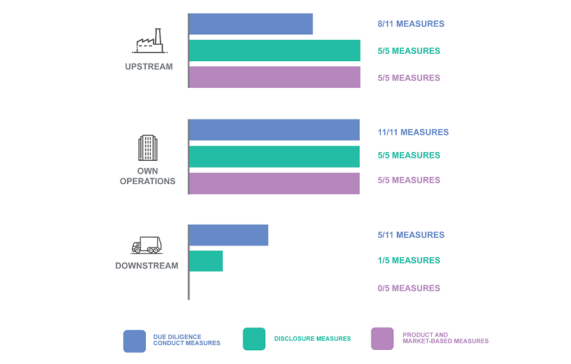

Come si evince dal grafico, i dati evidenziano come il controllo sulle operazioni proprie sia l’unico terreno comune a tutte le 21 misure analizzate. Tuttavia, spostandosi lungo la filiera, il rigore normativo si fa asimmetrico: se le attività a monte (upstream) sono presidiate dalla quasi totalità dei provvedimenti (inclusi tutti quelli relativi alla trasparenza e ai prodotti), la copertura delle attività a valle (downstream) appare ancora frammentaria. Solo 5 delle 11 misure sulla dovuta diligenza e appena 1 delle 5 misure sulla trasparenza estendono infatti la responsabilità alla fase di distribuzione e smaltimento, mentre le misure basate sul prodotto la escludono totalmente. Questa divergenza suggerisce che, mentre il monitoraggio dei fornitori è ormai un obbligo consolidato, la vigilanza sull’uso e sul fine vita dei prodotti rimane una sfida normativa ancora aperta e disomogenea.

Valutazione del rischio: come cambiano le priorità

Ancora più rilevante è la questione della valutazione e prioritizzazione del rischio. Sebbene molte normative richiamino (implicitamente o esplicitamente) il cosiddetto approccio “risk-based”, le modalità con cui questo viene applicato variano sensibilmente nelle legislazioni analizzate. In alcuni casi, le imprese sono chiamate a valutare i rischi sulla base della loro gravità e probabilità, in linea con gli standard internazionali; in altri, la normativa introduce criteri ulteriori o individua direttamente settori, materie prime o aree geografiche prioritarie. Il risultato è che una stessa impresa può trovarsi a dover considerare insiemi di rischi diversi a seconda della giurisdizione di riferimento.

Nel caso delle norme sulla schiavitù moderna, prevale un modello che affida alle imprese un ampio margine di valutazione. Le aziende devono identificare i rischi lungo la catena del valore e valutarli sulla base di gravità e probabilità, secondo i principi della due diligence internazionale. La prioritizzazione è quindi in larga parte interna e discrezionale.

Un’impostazione diversa emerge nei regolamenti su prodotti e mercati, come quelli sulla deforestazione, dove la normativa interviene già nella fase di prioritizzazione. In questi casi, il legislatore individua ex ante settori, materie prime o aree geografiche ad alto rischio, oppure introduce sistemi di classificazione che orientano le scelte delle imprese, riducendo lo spazio di autonomia nella definizione delle priorità.

Ancora più sofisticata è la valutazione del rischio basata sulla doppia materialità introdotta dalla CSRD. Le imprese non sono chiamate soltanto a identificare i rischi rilevanti per la propria attività economica, ma anche a valutare gli impatti delle proprie attività su ambiente e società. La selezione delle priorità non deriva quindi esclusivamente da una logica di rischio operativo o reputazionale, ma dall’intersezione tra impatto e rilevanza finanziaria.

Questa eterogeneità ha conseguenze operative molto concrete, in quanto comporta la necessità di sviluppare strumenti paralleli di analisi, metodologie distinte e sistemi di raccolta dati differenziati, con un impatto diretto sui costi e sull’efficienza organizzativa. Inoltre, come evidenziato dall’OCSE, tali differenze possono tradursi in esiti divergenti nell’identificazione degli impatti salienti, rendendo difficile dimostrare coerenza e credibilità agli occhi degli stakeholder e delle autorità di vigilanza.

Gestione e mitigazione del rischio

Un altro elemento di forte discontinuità riguarda il modo in cui le normative chiedono alle imprese di reagire ai rischi identificati. Alcuni strumenti normativi, in particolare quelli legati a specifiche filiere o prodotti, richiedono alle aziende di dimostrare l’assenza (o la presenza trascurabile) di determinati rischi, come il lavoro forzato o la deforestazione. In questi casi, la due diligence diventa essenzialmente uno strumento di prova della conformità: il prodotto può essere commercializzato solo se supera una soglia predefinita. Se il rischio non può essere escluso, la conseguenza è tipicamente l’esclusione del prodotto dal mercato o l’interruzione del rapporto con il fornitore.

Altre normative adottano invece un approccio diverso, più orientato al processo e alla gestione attiva del rischio. In questo caso, alle imprese non è richiesto di garantire l’assenza del rischio, ma di dimostrare di aver messo in atto misure adeguate e proporzionate di prevenzione e mitigazione nel tempo. La conformità non si configura come un obbligo di risultato e non dipende da una soglia fissa, bensì dalla qualità ed efficacia delle azioni intraprese: capacità di identificare i problemi, coinvolgere i fornitori, monitorare i risultati e intervenire in modo progressivo.

Il policy brief: reporting frammentato e poco standardizzato

Il policy brief pubblicato dall’OCSE si concentra su un aspetto altrettanto cruciale: la rendicontazione. Sebbene gli elementi informativi oggetto di disclosure siano generalmente simili (politiche adottate, rischi identificati, azioni intraprese e meccanismi di monitoraggio), le modalità di reporting variano in modo significativo.

Le normative divergono infatti per ampiezza del perimetro di rendicontazione, criteri di valutazione, livello di granularità delle informazioni richieste e modalità di presentazione dei dati. In alcuni casi è richiesto un inquadramento generale dei rischi, in altri un livello di dettaglio molto più elevato, legato a specifici prodotti o segmenti della catena di fornitura. Questo implica che la stessa impresa può essere chiamata a fornire informazioni diverse, o a strutturarle in modo differente, a seconda del quadro normativo di riferimento. Il risultato è una rendicontazione che rischia di essere non solo duplicata, ma anche incoerente.

Un ulteriore elemento critico riguarda la capacità di dimostrare l’efficacia della due diligence. Come sottolinea il policy biref, la rendicontazione si concentra ancora prevalentemente su politiche e procedure adottate a monte dall’azienda, mentre resta limitata la capacità delle imprese di dimostrare i risultati concreti e impatti effettivamente mitigati dalle policy messe in atto. Ciò dipende in larga misura dalla mancanza di indicatori e metodologie condivise, che rende difficile misurare in modo comparabile l’efficacia delle azioni intraprese.

Dati e supply chain: il peso della non standardizzazione

Le difficoltà legate alla rendicontazione si intrecciano con un problema strutturale: la mancanza di standardizzazione nei processi di raccolta e scambio dei dati. Anche quando i requisiti informativi sono simili, le modalità operative, formati, tempistiche, protocolli, differiscono, impedendo un utilizzo efficiente delle informazioni.

Questo genera un effetto a catena lungo le supply chain. Le imprese si trovano a richiedere dati simili ai propri fornitori attraverso canali e formati diversi, aumentando il carico amministrativo e i costi complessivi. Le conseguenze sono particolarmente rilevanti per le PMI e per gli attori a monte della filiera, che spesso dispongono di risorse limitate per rispondere a richieste complesse e non coordinate.

Verso una maggiore coerenza e cooperazione

Il quadro delineato dall’OCSE restituisce un sistema in cui la convergenza sui principi convive con una significativa divergenza nelle pratiche. È una fase di transizione, in cui le normative stanno evolvendo rapidamente ma non hanno ancora raggiunto un livello di armonizzazione sufficiente a garantire coerenza operativa.

Di fronte a questo scenario, l’OCSE individua nella cooperazione internazionale una leva essenziale. Le raccomandazioni contenute nei documenti puntano a rafforzare il coordinamento tra giurisdizioni, sviluppare orientamenti comuni e promuovere strumenti condivisi per la raccolta e lo scambio dei dati.

L’obiettivo non è eliminare le differenze, inevitabili in un contesto di pluralità giuridica, ma renderle più comprensibili, interoperabili e gestibili. In questa prospettiva, iniziative come lo sviluppo di linee guida congiunte o la creazione di standard comuni per i dati possono contribuire a ridurre la frammentazione e a migliorare l’efficacia complessiva delle politiche di due diligence.