Il mercato delle obbligazioni sostenibili ha assunto una rilevanza crescente nella finanza ESG e può essere sempre di più uno dei principali catalizzatori dei finanziamenti verso i prodotti sostenibili. È il messaggio principale che emerge dal report “The Sustainable Bond Market in 2023” di Morningstar Sustainalytics, in cui la società analizza il mercato dei bond ESG nel 2022 e le prospettive per il 2023 e oltre. Nel farlo, l’agenzia internazionale di ricerca e rating parte dai dati della Climate Bonds Initiative (CBI) e da ricerche di altri attori del mercato sul tema delle obbligazioni sostenibili che sottolineano l’importanza del ruolo di questo tipo di prodotti nel processo di transizione verso un’economia più sostenibile.

Indice

- 1 Il mercato delle obbligazioni sostenibili oggi

- 2 Diminuisce il greenium, ma i green bond restano interessanti per gli emittenti

- 3 Prospettive per il 2023: un possibile anno di ripresa per le obbligazioni sostenibili

- 4 Obbligazioni ESG: la domanda e il sostegno governativo possono stimolare il mercato

- 5 L’importanza della qualità delle obbligazioni sostenibili

- 6 Conclusioni

Il mercato delle obbligazioni sostenibili oggi

Secondo la Climate Bonds Initiative (CBI), ad oggi sono stati emessi 2.000 miliardi di dollari in obbligazioni verdi. Tuttavia, come ricorda Morningstar, l’iniziativa ha sottolineato che la cifra attuale non è sufficiente per combattere efficacemente il collasso climatico e raggiungere gli obiettivi di emissione fissati per il 2030 e il 2050. Gli ulteriori finanziamenti necessari richiederebbero al mercato di raggiungere un volume di 5.000 miliardi di dollari all’anno entro il 2025 di bond sostenibili.

La performance delle obbligazioni sostenibili

In un documento pubblicato in concomitanza con la conferenza COP 27 del 2022, il World Economic Forum ha osservato che “i green bond hanno le loro criticità, ma la crescita del mercato ha prodotto un settore più ampio di obbligazioni di sostenibilità che cercano di far cambiare comportamento agli emittenti”. Il Forum, evidenzia Morningstar, ha però anche ribadito che durante le turbolenze finanziarie e politiche del 2022, la raccolta globale di obbligazioni sostenibili è diminuita rispetto alla cifra record del 2021.

In effetti, sottolinea Morningstar, le obbligazioni sostenibili sono state sottoposte al loro primo vero stress test in un periodo economico globale di incertezza, volatilità e inflazione. Eppure, nonostante il difficile contesto di mercato, nel 2022 sia l’emissione che la domanda di obbligazioni sostenibili hanno resistito meglio dei prodotti convenzionali.

Infatti, come evidenzia Morningstar Sustainalytics, sebbene l’anno scorso siano stati emessi in totale 863,4 miliardi di dollari di obbligazioni ESG, registrando un calo rispetto al record di 1.000 miliardi di dollari del 2021, diversi analisti hanno notato che i bond sostenibili hanno mantenuto la loro quota del mercato obbligazionario globale nel 2022.

La ricerca di Deutsche Bank, ad esempio, stima che, in termini relativi, la penetrazione ESG nei mercati globali dei capitali di debito sia aumentata leggermente, raggiungendo il 12%, un aumento marginale rispetto all’11% del 2021. Questo, osserva Morningstar, nonostante il fatto che l’emissione di debito con etichetta ESG sia diminuita nel 2022 in tutti i mercati globali dei capitali, in linea con il più ampio rallentamento della nuova offerta. Sempre secondo i dati di Deutsche bank, guardando alla struttura complessiva dell’emissione di debito sostenibile nel 2022, la maggior parte dell’emissione totale (57%) proveniva da obbligazioni verdi. Le obbligazioni di sostenibilità hanno contribuito per il 19%, quelle sociali per il 15% e quelle legate alla sostenibilità per il 9%. E Morningstar sottolinea che l’analisi della Climate Bonds Initiative rispecchia ampiamente questi risultati.

Diminuisce il greenium, ma i green bond restano interessanti per gli emittenti

Diversi analisti, sottolinea Morningstar, hanno messo in luce il divario tra domanda ed emissione di green bond, con la domanda che è nettamente superiore all’offerta. Secondo Goldman Sachs questo gap ha alimentato il fenomeno del greenium (premium riferito al green), che si verifica quando un investitore paga un prezzo superiore per uno strumento sostenibile rispetto ad un’obbligazione equivalente non green. Il che significa che un emittente di un bond che contiene un greenium ottiene capitale ad un tasso inferiore rispetto ad un’obbligazione tradizionale. Pertanto, sempre secondo Goldman Sachs, l’aumento delle emissioni che si sta verificando nel mercato attuale potrebbe ridurre la disponibilità degli investitori a pagare di più per i green bond.

Tuttavia, Morningstar Sustainalytics ribadisce che complessivamente la diminuzione del greenium non avrà un impatto forte e diretto sull’interesse degli emittenti per i prodotti di debito sostenibile. I bond sostenibili, infatti, hanno ormai guadagnato una fetta del mercato del debito talmente rilevante che non possono più essere ignorate. Inoltre, gli investitori sono sempre più consapevoli della necessità di accelerare la transizione ambientale e sociale dei modelli economici.

Prospettive per il 2023: un possibile anno di ripresa per le obbligazioni sostenibili

Se si guarda al 2023, sottolinea Morningstar, diversi analisti ritengono che si registrerà un ulteriore aumento dell’emissione di debito ESG. Oltre a Deutsche Bank, la pensa così anche Skandinaviska Enskilda Banken (SEB), che osserva che “l’ipotesi di una ripresa dei flussi è più forte nel reddito fisso, dove è probabile che le banche centrali e le autorità di regolamentazione riservino un trattamento differenziato alle obbligazioni con diverse caratteristiche di sostenibilità”. Tuttavia, nello stesso report SEB sottolinea che, se in Cina e negli Stati Uniti si sta verificando un potenziamento significativo del percorso di transizione, l’Europa dovrebbe puntare su “politiche più ambiziose per evitare di rimanere indietro. Il piano industriale Green Deal presenta alcuni elementi promettenti, ma manca di potenza finanziaria”.

Anche Schroders sostiene che le prospettive di emissione rimarranno positive, tanto che i suoi analisti affermano che “è probabile che il mercato dei green bond continui a crescere quest’anno, dopo che nel 2022 i green bond hanno dominato le emissioni nell’ambito delle obbligazioni societarie ESG. Inoltre, nel corso del 2023 potrebbero verificarsi ulteriori emissioni di obbligazioni legate alla sostenibilità nel mercato delle obbligazioni ad alto rendimento”.

Obbligazioni ESG: la domanda e il sostegno governativo possono stimolare il mercato

Secondo Morningstar Sustainalytics, nel 2023 ci sono due tendenze che contribuiranno alla crescita del mercato: in primo luogo, l’aumento della domanda di investimenti sostenibili e, in secondo luogo, i finanziamenti governativi per le attività sostenibili.

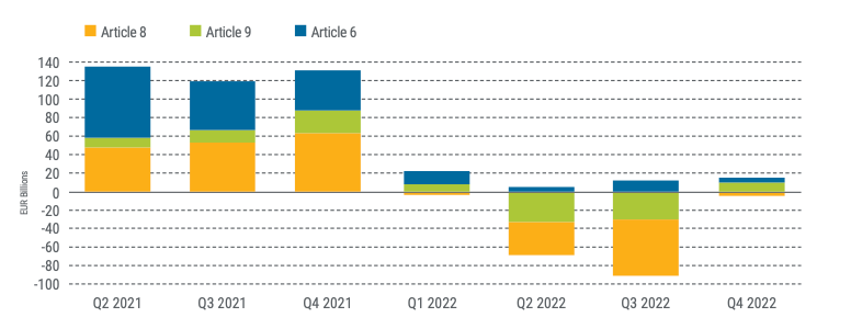

L’analisi dell’agenzia di rating globale ha rivelato che nell’Unione Europea alla fine del quarto trimestre del 2022, il 55,5% dei fondi ex articolo 8 promuoveva caratteristiche ambientali e/o sociali e l’articolo 9 promuoveva obiettivi di investimento sostenibile. I fondi ex articolo 9 sono stati l’unica classe di fondi con tassi di crescita organica positivi e significativamente più elevati. Questo, secondo Morningstar, può essere un indicatore della tendenza generale verso una maggiore domanda di strumenti finanziari sostenibili, nonché della qualità di tali strumenti.

Flussi trimestrali nei fondi ex articolo 8 e 9 rispetto ai fondi ex articolo 6

Sebbene la crescente domanda di investimenti sostenibili rappresenti una tendenza positiva, il fatto che la domanda superi di gran lunga l’offerta rappresenta un ostacolo fondamentale per il mercato. Tuttavia, evidenzia Morningstar, è in corso un sostegno da parte dei governi senza precedenti per la promozione degli obiettivi di sostenibilità, che rafforzerà l’offerta.

Un chiaro esempio di intervento governativo in tal senso è l’Inflation Reduction Act degli Stati Uniti, che intende accelerare il mercato americano dei green bond con una legge da 369 miliardi di dollari che prevede crediti d’imposta, incentivi e altre forme di sostegno economico per stimolare i finanziamenti. Si tratta del più grande investimento nel clima e nell’energia nella storia degli Stati Uniti. I crediti d’imposta e gli incentivi alle imprese avranno un impatto diretto sulle aziende che si affidano ad accordi di finanziamento per progetti legati all’energia, accelerando gli investimenti in tecnologie pulite e guidando le strategie per le spese di capitale future.

In Cina, analogamente, l’entusiasmo delle autorità per le obbligazioni sostenibili è ormai un fatto noto, sottolinea Morningstar. Ad esempio, annunci ufficiali hanno sottolineato che “il governo si impegna a promuovere un maggior numero di emissioni obbligazionarie offshore (comprese le obbligazioni verdi e sostenibili) a Hong Kong da parte di governi locali, società e istituzioni finanziarie della Cina continentale”.

L’importanza della qualità delle obbligazioni sostenibili

Con l’aumento della domanda di investimenti sostenibili, si è intensificato il controllo della qualità delle dichiarazioni che riguardano gli strumenti ESG. L’obiettivo delle autorità normative è di rafforzare la fiducia degli investitori.

L’UE ha già raddoppiato le definizioni e i criteri di sostenibilità nel 2021 per quanto riguarda i fondi sostenibili, con il regolamento sulla divulgazione della finanza sostenibile (SFDR). Al di fuori dell’UE, l’autorità di regolamentazione del Regno Unito ha recentemente pubblicato un documento di consultazione sul suo marchio di investimento e sul regime di obblighi di divulgazione della sostenibilità, che si applica agli investimenti sostenibili in generale, non solo ai green bond.

Le preoccupazioni sulla qualità e sulla definizione di investimenti sostenibili si estendono anche agli emittenti di obbligazioni, per questo motivo sono state portate avanti azioni volte a definire e standardizzare i green bond. A livello globale, la Climate Bonds Initiative e altre giurisdizioni hanno introdotto standard e tassonomie per definire esattamente ciò che i bond potrebbero o dovrebbero comportare.

Nell’UE, le autorità di regolamentazione hanno raggiunto un accordo provvisorio su uno standard per i green bond nel febbraio 2023. Questo accordo sarà il primo nel suo genere per quanto riguarda l’emissione di obbligazioni verdi. Gli standard sono ancora considerati volontari, anche se l’UE ha sottolineato che “si allineano alla legislazione più orizzontale della tassonomia che definisce quali attività economiche possono essere considerate sostenibili dal punto di vista ambientale”.

In Cina, il Comitato per gli standard dei green bond ha pubblicato i primi principi sui green bond cinesi a metà del 2022. Nel complesso, i principi mostrano un allineamento con gli standard internazionali, come ad esempio:

- Gli emittenti locali devono seguire il China Green Bond Endorsed Projects Catalogue;

- Gli emittenti esteri possono fare riferimento anche alla Common Ground Taxonomy e alla tassonomia dell’UE;

- Il 100% dei proventi può essere destinato a progetti verdi, con requisiti di rendicontazione affilati ogni anno e raccomandati con maggiore frequenza.

Anche il Securities and Exchange Board of India (SEBI) ha proposto un aggiornamento delle sue linee guida per i titoli di debito verdi al fine di allinearsi alla versione 2021 dei Green Bond Principles. La proposta prevede anche la creazione di un’etichetta per i blue bond che rifletta gli obiettivi ambientali marini.

Conclusioni

Complessivamente, conclude Morningstar, il mercato delle obbligazioni sostenibili gode di molti fattori positivi che ne incoraggiano la crescita. Tuttavia, si avverte una crescente pressione da parte degli investitori e delle autorità di regolamentazione per migliorare la trasparenza e gli standard di rendicontazione. Pertanto, sottolinea l’agenzia di rating, anche se gli strumenti sostenibili sono completamente disciplinati da standard dettagliati, solidi e armonizzati, nella fase di implementazione è necessario un giudizio informato. Per questo, gli analisti di Morningstar auspicano una futura maggiore solidità degli standard per le obbligazioni sostenibili. Solo così la fiducia e l’appetito del mercato per questo tipo di prodotti non subiranno una flessione negativa.