Nel 2021, i fondi con caratteristiche sostenibili si sono rivelati meno costosi degli equivalenti non ESG. Un riscontro importante, visto anche che questa categoria di fondi è quella maggiormente scelta dagli investitori negli ultimi anni e nel 2021 ha attirato la quota più consistente di flussi in entrata. A dirlo è l’ESMA – l’Associazione europea degli strumenti finanziari e dei mercati – nel rapporto “Costs and Performance of EU Retail Investment Products 2023”, che analizza l’andamento dei costi e delle performance dei fondi europei di investimento per il mercato retail nel 2021.

Sulla questione dei costi, il report dell’ESMA smentisce alcune analisi secondo le quali i fondi ESG presentavano costi superiori perché necessitavano di maggiore lavoro e di analisi più sofisticate. A favore di questa tesi, per esempio, uno studio recente dell’americano Wall Street Journal, secondo cui le commissioni effettive di un fondo ESG medio possono essere tre volte superiori a quelle dichiarate. Secondo il quotidiano si paga per la sostenibilità, mentre la quota di titoli in portafoglio che presenta reali caratteristiche ESG è limitata.

L’autorità europea, invece, osserva che i costi totali dei fondi ESG sono stati nel 2021 in media pari all’1,3%, inferiori a quelli degli equivalenti non ESG pari all’1,4%. La differenza appare ancor più marcata se si allarga l’orizzonte ai tre anni, con un costo medio per i fondi non ESG dell’1,7%, contro l’1,3% dei fondi ESG. Questo andamento è anche legato alla tendenza a proporre sul mercato nuovi prodotti con un livello di fee più basse rispetto al passato e la maggior parte dei nuovi lanci da parte delle diverse case di asset management ricade nella categoria dei fondi sostenibili.

Il mercato degli OICVM (organismi d’investimento collettivo in valori mobiliari) coperto dall’ESMA è il più grande settore di investimento al dettaglio nell’UE e vale 10 miliardi di euro di attività, di cui poco meno di 6 miliardi di euro nelle mani degli investitori al dettaglio nel 2021.

L’ESMA nella sua analisi sottolinea come gli investitori spesso non siano consapevoli dei costi che, insieme all’inflazione, hanno un ruolo importante nel determinare quella che sarà la performance nettadell’investimento. L’ESMA, per esempio, calcola che gli investitori europei, su un arco temporale di un decennio, abbiano pagato in media circa 3.000 euro di costi per un investimento di 10.000 euro, ottenendo un valore netto di 18.500 euro. Inoltre, rileva l’ESMA, nel 2021 le famiglie europee detenevano il 30% della loro ricchezza in liquidità e depositi, che, con rendimenti pressoché pari a zero, rischiano di essere fortemente intaccati dall’inflazione.

Per quanto riguarda gli investimenti, gli investitori europei mostrano notevoli differenze di approccio tra i diversi paesi. In Italia, per esempio la quota di investimenti focalizzata sul mercato azionario nel 2021 era pari in media al 10%, contro il 65% in Olanda e Svezia.

Nel complesso il mercato del risparmio gestito europeo appare piuttosto concentrato, con il 15% degli asset manager di fondi OICVM che gestiscono il 90% degli asset, all’interno del campione analizzato. A livello di Paesi permangono sostanziali differenze per via di una mancanza di armonizzazione delle legislazioni nazionali.

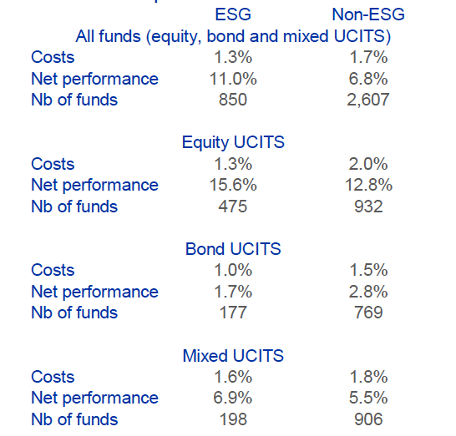

I costi dei fondi ESG

Nel 2021 i costi complessivi dei fondi ESG sono stati inferiori (1,3%) rispetto a quelli che non incorporavano i fattori ambientali sociali e di governance. E questo vale per le tre classi di attivitàconsiderate, azionari, obbligazionari e misti, con la differenza più significativa per quanto riguarda i fondi azionari (1,4% costo medi per gli ESG contro l’1,9% dei non ESG). Quest’ultima categoria (azionari non ESG) è quella più costosa, mentre tra i fondi ESG, quelli più costosi sono i misti (1,6%).

Per quanto riguarda le commissioni di gestione per i fondi ESG azionari in media sono pari all’1,2%, mentre per gli obbligazionari sono pari allo 0,6% e per i misti all’1,3%.

La maggiore convenienza dei prodotti ESG non vale per gli ETF. I fondi passivi azionari ESG sono più costosi (costi totali pari a 0,6%) rispetto agli ETF azionari non ESG (costi allo 0,4%). Questa differenza, secondo l’autorità, è dovuta principalmente a commissioni di sottoscrizione più elevate per gli ETF azionari ESG (0,3% contro 0,1% per gli equivalenti non ESG).

Costi e performance nette nel 2021 per OICVM ESG e non ESG

Per quanto riguarda i flussi netti verso i fondi azionari, obbligazionari e misti degli OICVM (Organismi di investimento collettivo in valori mobiliari) ESG dell’UE, l’ESMA osserva che sono quasi triplicati rispetto ai livelli del 2020, raggiungendo i 182 miliardi di euro. Questo dato è superiore all’importo dei flussi netti ricevuti dai fondi non ESG in queste tre classi di attività (161 miliardi di euro). Di conseguenza, le attività in gestione dei fondi OICVM ESG sono aumentate a 916 miliardi di euro nel quarto trimestre 2021, pari al 17% dell’AuM complessivo dei fondi azionari, obbligazionari e misti dell’UE.

A proposito della performance netta, nel 2021 i fondi OICVM ESG hanno reso in media il 22,8% facendo meglio rispetto ai fondi OICVM non ESG (16,8%). Questo risultato è stato determinato dalla sovraperformance dei fondi ESG azionari e misti. Tuttavia, nel 2022, gli OICVM obbligazionari ESG hanno sottoperformato rispetto ai loro equivalenti non ESG (-0,6%).

Costi e performance nette nei tre anni 2019-21 per OICVM ESG e non ESG

Anche se si sposta lo sguardo a un arco di tempo superiore, ossia il periodo 2019-21 i costi totali sono stati inferiori per gli OICVM ESG e per le tre classi di attività considerate (-0,7% per l’azionario, -0,5% per l’obbligazionario e -0,2% per i fondi misti).

Nel periodo in esame, gli OICVM ESG hanno sovraperformato in aggregato i fondi non ESG (la performance netta degli OICVM ESG è superiore del 4,2% rispetto a quella degli OICVM non ESG). Tuttavia, nel caso degli OICVM obbligazionari, la performance netta è stata superiore per i fondi non ESG.

Fondi articolo 8 e 9: costi e performance

Il campione dell’ESMA comprende più di 5.000 fondi che divulgano dati ai sensi dell’articolo 8 della SFDR entrata in vigore proprio nel marzo del 2021 (circa la metà sono fondi azionari) e cinquecento fondi che divulgano dati ai sensi dell’articolo 9 (circa due terzi sono fondi azionari),

Dall’analisi dell’ESMA nel 2021, i fondi azionari, obbligazionari e misti che hanno comunicato le informazioni ai sensi dell’articolo 8 dell’SFDR sono risultati più economici dei loro equivalenti articolo 9 (-0,1% per gli azionari, -0,3% per gli obbligazionari e -0,6% per i misti).

Vale la pena di sottolineare tuttavia che per i fondi azionari e obbligazionari, i fondi articolo 9 hanno un TER inferiore a quello dei fondi articolo 8. I costi aggregati più elevati dei fondi ai sensi dell’articolo 9 sono quindi principalmente dovuti alle commissioni di sottoscrizione (+0,1% per gli azionari, +0,4% per gli obbligazionari e +0,3% per i fondi misti).

Costi totali dei fondi articolo 8 e 9 ai sensi dell’SFDR

Fonti: Morningstar Direct, Refinitiv Lipper, ESMA.

Nella figura di seguito viene mostrato che i fondi azionari e i fondi misti che hanno comunicato i dati ai sensi dell’articolo 9 hanno sovraperformato i loro equivalenti articolo 8 (rispettivamente di 0,8% e 0,1% in termini netti). Tuttavia, i fondi obbligazionari articolo 9 hanno registrato una significativa sottoperformance (-2,9% rispetto ai fondi obbligazionari articolo 8).

Performance netta dei fondi articolo 8 e 9: costi totali inferiori per i prodotti articolo 8

L’universo dei fondi articolo 8 e articolo 9 è ancora in una fase di definizione. A seguito della crescente domanda di prodotti ESG, nel 2021 i gestori hanno continuato a convertire i fondi non ESG esistenti in fondi sostenibili. Secondo i dati Morningstar, nel 2021 sono stati riconvertiti 536 fondi (rispetto ai circa 250 del 2020).

Tuttavia, è doveroso sottolineare che l’analisi dell’ESMA, essendo riferita al 2021, non tiene conto dei declassamenti che si sono verificati nel corso del 2022. Secondo un’analisi di Bloomberg di dicembre 2022, gli asset in gestione colpiti da tali riclassificazioni erano di oltre 100 miliardi di dollari e hanno riguardato per lo più fondi articolo 9.