A fine dicembre scorso, l’ESMA (European Securities and Markets Authority) ha pubblicato il consueto approfondimento sui costi e sulle performance degli organismi di investimento collettivo in valori immobiliari (OICVM, in inglese UCITS), dei fondi di investimento alternativi (FIA) al dettaglio e dei prodotti strutturati al dettaglio (SRP). Il documento, dal titolo ESMA Market Report on Costs and Performance of EU Retail Investment Products 2023, fornisce una panoramica degli sviluppi chiave fino alla fine del 2022, un anno caratterizzato da un’inflazione elevata e rendimenti contenuti.

Nonostante i miglioramenti nella disponibilità dei dati, l’autorità europea lamenta criticità persistenti in questo ambito, soprattutto per quanto riguarda i dati sui costi di distribuzione degli OICR (organismi di investimento collettivo del risparmio) e nel caso dei FIA rispetto ai dati sui costi in generale.

Indice

Fondi OICVM: graduale calo dei costi

I costi dei fondi OICVM, che rappresentano il più grande settore di investimento al dettaglio nell’UE con asset per un valore di circa 8,4 trilioni di euro, hanno continuato a diminuire, comprese le commissioni correnti e una tantum.

Anche se il calo dei costi è marginale da un anno all’altro, sottolinea l’ESMA, è più significativo se si guarda la pubblicazione attuale rispetto a quella di cinque anni fa. Per gli OICVM azionari, “i costi correnti degli investimenti sull’orizzonte di un anno dell’edizione del 2022 sono chiaramente inferiori a quelli degli investimenti sull’orizzonte di un anno del 2018 (-4%), ma simili a quelli dell’orizzonte di investimento di un anno dell’edizione del 2021”, spiega l’ESMA. Per gli ETF, invece, l’autorità europea sottolinea che, dal 2018 al 2022, “i costi correnti sull’orizzonte di investimento di un anno sono diminuiti del 23% “. Diminuzione che nel caso degli OICVM attivi è stata pari al 6%. Tale calo dei costi correnti per entrambe le tipologie di fondi, attivi e passivi, vale anche in un orizzonte temporale decennale, ma è meno lineare, osserva l’ESMA.

Costi e performance fondi OICVM

Anche le dimensioni influiscono sui costi. Secondo l’ESMA, indipendentemente dagli orizzonti di investimento e dalle classi di attività, come osservato nel rapporto precedente, i fondi più grandi (in termini di patrimonio netto) hanno costi inferiori (-24%) rispetto ai più piccoli. A determinare questa disparità sono le economie di scala, ovvero un impatto minore dei costi fissi sul totale delle attività.

Un’eccezione, analoga a quanto osservato nell’edizione precedente, è rappresentata dagli OICVM domestici che, pur essendo mediamente più piccoli degli OICVM transfrontalieri (rispettivamente 209 milioni di euro contro 352 milioni di euro), sono più economici soprattutto grazie ai minori costi correnti (Totale Expense Ratio (TER) pari a 1,2% contro 1,4%) e a minori costi una tantum (0,1% contro 0,2%). L’eterogeneità dei canali di distribuzione e dei costi, e il relativo trattamento dei costi che influiscono sulla commercializzazione transfrontaliera di un fondo sono le due principali ragioni alla base di queste differenze. Tale eterogeneità, come nelle edizioni precedenti, resta elevata e l’ESMA osserva forti divari tra i paesi. In particolare, “i fondi domiciliati nei Paesi Bassi e in Svezia hanno registrato i costi totali più bassi. I livelli di costo più elevati si sono registrati in Italia, Austria, Lussemburgo e Portogallo“.

Fondi OICVM ESG: andamento di costi e performance

Nel 2022, i fondi di investimento che seguono strategie ESG hanno attirato afflussi positivi, contrariamente a quelli non ESG (-141 miliardi di euro nel 2022), raggiungendo i 48 miliardi di euro. Nonostante i flussi positivi, il contesto macroeconomico ha influenzato le valutazioni degli asset dei fondi ESG e, di conseguenza, il patrimonio gestito di tali fondi è diminuito del 4% nel corso del 2022, attestandosi a 1.058 miliardi di euro a fine anno.

Per quanto riguarda i costi e le performance, l’ESMA nota che essi variano a seconda degli orizzonti temporali osservati.

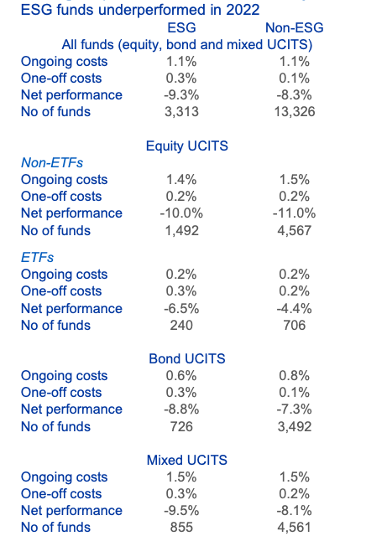

Considerando solo il 2022, i costi correnti degli OICVM ESG (1,1%) sono complessivamente simili ai costi correnti dei fondi non ESG (1,1%). Le commissioni una tantum sono state, tuttavia, più elevate per i fondi ESG. Questa differenza di costo è determinata dalle commissioni iniziali, che erano sostanzialmente più elevate per i fondi ESG (0,23%) rispetto ai fondi non ESG (0,11%). In termini di performance, invece, la performance netta media dei fondi OICVM ESG su un anno è del -9,3% (1 pp in meno rispetto ai fondi OICVM non ESG). Nel 2022, i fondi non ESG sono stati favoriti dalla forte performance dei fondi OICVM del settore energetico, solitamente sottoponderato dai fondi ESG. I fondi ESG azionari non ETF sono l’unica categoria di fondi a sovraperformare i propri concorrenti (performance netta del -10% rispetto al -11% degli equivalenti non ESG).

Costi e performance dei fondi OICVM ESG su un orizzonte temporale di un anno

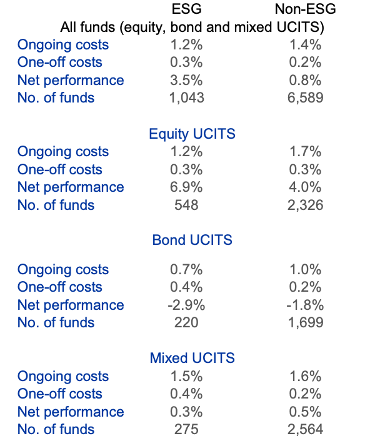

Tuttavia, se si allarga l’orizzonte di investimento (su tre anni), sia l’andamento dei costi che quello della performance dei fondi sostenibili rispetto a quelli non ESG cambiano. In particolare, i costi correnti dei fondi ESG risultano inferiori: con commissioni di sottoscrizione più elevate per i fondi ESG (+15 pb), i costi totali dei fondi ESG e non ESG sono simili. Rispetto alla performance, invece, i fondi ESG hanno sovraperformatoquelli non ESG tra il 2020 e il 2022, nonostante l’impatto negativo della crisi energetica del 2022 sui fondi ESG. Questa sovraperformance, però, è determinata principalmente dai fondi azionari ESG, poiché sia i fondi obbligazionari ESG che i fondi misti hanno sottoperformato i loro equivalenti non ESG, e dalla sovraperformance osservata nel 2020 e nel 2021.

Costi e performance dei fondi OICVM ESG su un orizzonte temporale di 3 anni

Fondi di investimento – FIA al dettaglio

I fondi di investimento alternativi (FIA), il secondo mercato più grande per gli investimenti al dettaglio nell’UE, hanno superato i 6,7 trilioni di euro di asset nel 2022, di cui oltre 900 miliardi di euro detenuti da investitori al dettaglio. Tali cifre, sottolinea l’ESMA, sono sostanzialmente invariate rispetto al 2021. Nota dolente di questa categoria di fondi sono i rendimenti annualizzati offerti agli investitori al dettaglio, che sono diminuiti in modo significativo nel 2022 a causa delle persistenti preoccupazioni sulla crescita, dell’inflazione elevata e dell’aumento dei tassi di interesse.

Prodotti al dettaglio strutturati

Gli SRP, con un valore eccezionale di poco inferiore a 350 miliardi di euro nel 2022 (che rappresenta un leggero aumento rispetto all’anno precedente), rimangono un mercato molto più piccolo rispetto agli OICVM e ai FIA venduti agli investitori al dettaglio. Per quanto riguarda i costi, l’ESMA osserva che essi sono aumentati nel 2022 per la maggior parte delle tipologie di prodotti e degli emittenti, sebbene varino sostanzialmente in base al tipo di payoff e al paese. Rispetto alla performance, l’autorità sottolinea che i rendimenti di un SRP su otto sarebbero negativi anche in uno scenario moderato (ovvero né favorevole, né sfavorevole).