Sono 40 le PMI quotate sul mercato EGM che rendicontano le proprie attività ESG. Sebbene rappresentino il 22% di tutte le piccole e medie imprese quotate, che nel complesso sono 179, rispetto al 2020 si registra una crescita del 54% del numero di aziende che hanno comunicato il loro approccio sostenibile attraverso una documentazione contabile. È quanto emerge dal primo database ESG di IR Top Consulting, boutique finanziaria specializzata sui Capital Markets e nell’Advisory per la quotazione, IPO Partner di Borsa Italiana, presentato in occasione dell’ESG Investor Day e volto ad indagare le practice sostenibili delle società quotate sul segmento Euronext Growth Milan (ex AIM) di Borsa Italiana.

Le 40 società analizzate rappresentano una capitalizzazione di mercato pari a 3,2 miliardi di euro. Le società ESG-oriented appartengono principalmente al settore technology services (30%), seguito dai settori commercial services (13%) e producer manufacturing (10%). In termini di composizione territoriale, la regione più rappresentata è la Lombardia (50%), seguita da Lazio (13%), Emilia-Romagna, Veneto e Campania (8%).

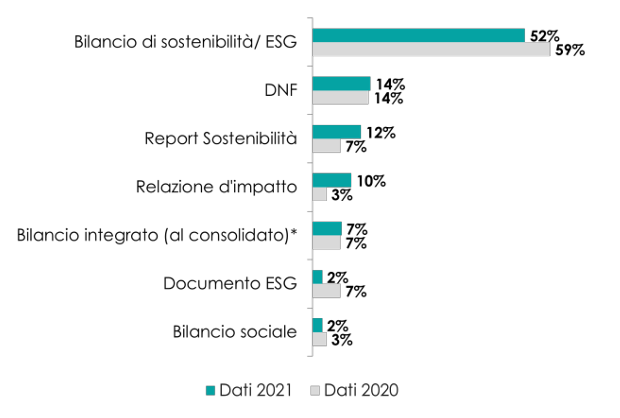

Per il 64% delle imprese che pubblicano un documento di carattere non finanziario, questo coincide con un Bilancio o Report di Sostenibilità. Si rileva, altresì, che il 10% di PMI, oggetto dell’indagine, pubblica una Relazione d’Impatto in virtù del proprio status di Società Benefit e/o B-Corp, mentre il 14% adotta la Dichiarazione Non Finanziaria – DNF ex D. Lgs. 254/2016.

Il 62% delle società dell’EGM che redigono un documento ESG dichiara inoltre un’esperienza almeno biennale nella rendicontazione di sostenibilità, avendo pubblicato la prima edizione del documento nel 2020 o precedentemente, a conferma della crescente attenzione da parte delle PMI agli aspetti di sostenibilità. L’87% delle imprese rendiconta almeno una tematica ambientale all’interno del proprio documento di sostenibilità; la percentuale scende leggermente passando agli aspetti sociali (29%) e di governance (41%).

Indice

Assessment di materialità

Dal database emerge che il 72% delle imprese del campione che redigono un documento di sostenibilità ha effettuato l’analisi di materialità, ovvero l’analisi dei temi di sostenibilità rilevanti per l’azienda e per i propri stakeholder. Nello specifico, il 65% delle PMI ha visto il coinvolgimento di almeno un gruppo di stakeholder nell’identificazione delle tematiche materiali: tale evidenza conferma l’esistenza di un circolo virtuoso tra apertura a nuove fonti di capitale e dialogo attivo con la comunità finanziaria.

Framework di rendicontazione

L’indagine ha messo in luce anche per le PMI che sono gli standard del Global Reporting Initiative (GRI Standard) il framework di rendicontazione maggiormente impiegato dalle aziende del campione (82%).

Obiettivi di sviluppo sostenibile

Un ulteriore aspetto di analisi ha riguardato l’adozione degli obiettivi di sviluppo sostenibile definiti dall’Agenda 2030 dell’ONU. La prima evidenza emersa è che il 60% , rispetto al 46% nel 2020, delle aziende del campione ha preso in considerazione l’impatto che la propria attività ha sugli obiettivi di sviluppo sostenibile, dato in netto miglioramento rispetto all’esercizio 2020 quando il 54% dichiarava altresì di non adottare politiche SDGs. Fra le aziende che aderiscono ai SDGs, il 55% definisce gli obiettivi di natura economica per incentivare una crescita inclusiva e sostenibile, un’occupazione piena e produttiva e un lavoro dignitoso per tutti (Decent Work Economic Growth – SDG 8), mentre il 50% li collega al processo di definizione degli obiettivi di natura sociale per incentivare un’educazione di qualità, equa ed inclusiva, e opportunità di apprendimento per tutti (Quality Education – SDG 4). Infine, il 48% li correla alla necessità di adottare un approccio al consumo e una produzione più responsabile (Responsible Consumption Production – SDG 12). In generale dal database emerge, rispetto al 2020, una crescita e una maggiore implementazione degli SDGs all’interno dell’operato aziendale delle emittenti.

Rischi relativi ad aspetti ESG

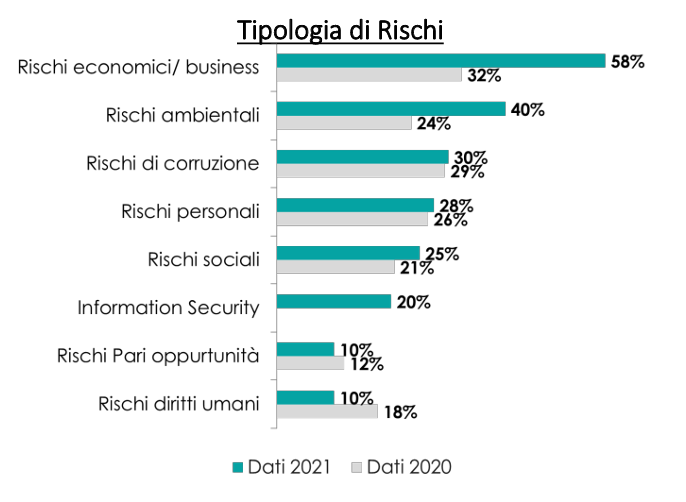

L’analisi qualitativa e quantitativa delle informazioni ESG delle società analizzate ha evidenziato che il 49% del campione dichiara di adottare un Modello di Gestione dei Rischi per garantirne un corretto controllo e mappare una strategia risolutiva. Dato in calo se comparato all’analisi della reportistica ESG 2020, quando la percentuale era pari al 65%. Un’altra parte del campione (51%) ha dichiarato di non adottare un sistema di identificazione dei rischi di natura non finanziaria, basandosi quindi sull’analisi del contesto interno ed esterno della azienda. In particolare, IR Top Consulting ha analizzato i principali rischi a cui una società può essere esposta. Questi sono rischi economici/di business (58%), ambientali (40%), corruzione (30%), personali (28%) e sociali (25%).

La creazione di valore economico delle PMI sostenibili dell’EGM

L’analisi condotta ha permesso infine di comprendere, in termini quantitativi, in che misura le aziende del panel generassero ricchezza e in quale percentuale venisse riallocata ai propri stakeholder. In particolare, l’ammontare del valore economico generato (VEG) è pari a 1,468 milioni di euro, mentre il valore economico distribuito (VED) ammonta a circa 1,327 milioni di euro distribuiti fra i propri portatore di interesse, circa il 94% del valore economico generato.

“Analizzando le aziende quotate sul segmento EGM di Borsa Italiana, è evidente che, in termini di rendicontazione ESG, le società hanno ancora ampi margini di miglioramento”, ha dichiarato Anna Lambiase, CEO e founder di IR Top Consulting, “Sembra mancare una visione progettuale di come la sostenibilità possa contribuire alla strategia aziendale e al processo di creazione di valore. Questo elemento assume maggiore valore alla luce della crescente attenzione da parte di banche ed investitori istituzionali, che fondano le loro decisioni di finanziamento anche sulle base delle diverse informazioni non economiche-finanziarie rendicontate dalle PMI.”