Gli ESRS sono conformi alle richieste della TNFD sulla biodiversità. Significa che le richieste in termini di KPI previste dagli standard europei per la rendicontazione della sostenibilità previsti dalla direttiva CSRD in vigore da quest’anno hanno una solida base scientifica e rappresentano solidi indicatori per valutare l’impatto sulla natura delle aziende. E’ quanto emerge da una mappatura del livello di conformità tra gli European Sustainability Reporting Standards (ESRS) – standard europei per la rendicontazione della sostenibilità previsti dalla direttiva CSRD – e le raccomandazioni della TNFD (Task Force on Nature-relative Financial Disclosures). Il documento (disponibile qui) pubblicato dalla TNFD e dall’EFRAG (European Financial Reporting Advisory Group), che si sono mostrati soddisfatti dell’elevato livello di simmetria raggiunto, mostra che le 14 informazioni raccomandate dalla TNFD per gestire e divulgare i rischi legati alla natura, infatti, sono presenti negli ESRS.

L’elevato livello di simmetria riscontrato non sorprende se si considera che l’EFRAG e la TNFD hanno collaborato strettamente per oltre due anni per massimizzare la coerenza degli standard ambientali degli ESRS e delle raccomandazioni TNFD, mentre venivano sviluppati in parallelo. Gli ESRS sono stati adottati come atto delegato nel luglio 2023 e le raccomandazioni TNFD nel settembre 2023, queste ultime per consentire alle aziende di valutare, divulgare e gestire le dipendenze, gli impatti, i rischi e le opportunità legati alla natura. Successivamente, nel dicembre 2023, l’EFRAG e la TNFD hanno firmato un memorandum d’intesa (MoU) per continuare questa collaborazione.

“Non vediamo l’ora di continuare a collaborare con l’Unione Europea nello sviluppo e nella condivisione di linee guida pratiche per garantire una rendicontazione di sostenibilità coerente e di alta qualità”, ha commentato Tony Goldner, direttore esecutivo di TNFD.

“La pubblicazione della mappatura della corrispondenza tra le raccomandazioni ESRS e TNFD segna una pietra miliare significativa nel promuovere la trasparenza legata alla natura nel reporting aziendale. L’elevato livello di comunanza raggiunto tra le informazioni degli ESRS e della TNFD sottolinea il nostro impegno condiviso nel promuovere lo sviluppo sostenibile e nel fornire dati affidabili alle parti interessate”, ha aggiunto Patrick de Cambourg, presidente dell’EFRAG SRB.

Vediamo di seguito i passaggi principali in cui si riflette il livello di corrispondenza tra gli standard ambientali ESRS e le raccomandazioni e i parametri fondamentali della TNFD, riportati nella mappatura appena pubblicata.

Indice

Concetti e definizioni

Per quanto riguarda i concetti e le definizioni, la TNFD ne propone alcuni fondamentali per creare un sistema linguistico accessibile al mercato per comprendere la natura, che sono coerenti con i concetti utilizzati negli ESRS legati alla divulgazione ambientale.

Tra questi concetti figura, innanzitutto, quello di “natura”, che la TNFD definisce come il “mondo naturale”, sottolineando la diversità degli organismi viventi, comprese le persone, e le loro interazioni tra loro e con l’ambiente. Inoltre, sia la TNFD che gli ESRS coprono i quattro regni naturali: terra, oceano, acqua dolce e atmosfera, sebbene gli standard dell’UE non facciano esplicito riferimento a questa categorizzazione. Gli ESRS aggiungono, però, che nel contesto della doppia materialità, “la natura può essere considerata come uno stakeholder silenzioso” (ESRS 1 paragrafo AR7).

Per quanto riguarda il concetto di “biodiversità”, sia la TNFD che gli ESRS utilizzano i termini “biodiversità” ed “ecosistemi” sulla base delle definizioni della Convenzione delle Nazioni Unite sulla diversità biologica. La TNFD, in particolare, insiste sul concetto di biodiversità intesa come “gli organismi viventi nei quattro regni della natura”. Gli ESRS affrontano il tema della biodiversità e degli ecosistemi negli standard topici, insieme al cambiamento climatico, all’inquinamento, alle risorse idriche e marine e all’economia circolare.

C’è poi la questione degli impatti e delle dipendenze, rispetto alla quale sia gli ESRS che la TNFD sottolineano l’importanza della divulgazione delle dipendenze materiali e degli impatti sulla natura, nonché sui rischi e sulle opportunità per l’organizzazione aziendale. Entrambe le iniziative affermano che, in generale, comprendere le dipendenze e gli impatti sulla natura è un prerequisito per cogliere i rischi e le opportunità per l’azienda. Sia la TNFD che gli ESRS, inoltre, riconoscono che gli impatti possono essere positivi o negativi così come potenziali o effettivi.

Anche “rischio” e “opportunità”, infine, sono due concetti affrontati in modo simile da TNFD e ESRS. Entrambe le organizzazioni, infatti, distinguono tra rischi fisici (con un’ulteriore suddivisione tra acuti e cronici), rischi di transizione (compresi rischi politici, di mercato, tecnologici e reputazionali) e rischi sistemici. E le opportunità legate alla natura, definite come potenziali effetti positivi su un’organizzazione legati a questioni di sostenibilità, sono considerate sia dagli standard UE che dalla TNFD come questioni chiave che le società dovrebbero identificare come parte della valutazione della materialità. Entrambe le organizzazioni valutano la materialità dei rischi e delle opportunità sulla base di una combinazione della probabilità che si verifichino e dell’entità degli effetti finanziari previsti sull’organizzazione.

Approccio alla materialità

Relativamente a una delle questioni più rilevanti in tema di rendicontazione, la valutazione della materialità, gli ESRS richiedono che l’informativa sia basata sul principio della doppia materialità: le imprese sono quindi tenute a divulgare sia gli impatti delle attività dell’organizzazione su persone e ambiente, sia il modo in cui le questioni di sostenibilità influenza l’azienda. ESRS 1 – Requisiti generali, in particolare, definisce il concetto di doppia materialità come base per l’informativa sulla sostenibilità, secondo cui le organizzazioni identificano le questioni materiali da rendicontare secondo due dimensioni: materialità finanziaria e materialità di impatto. L’orientamento TNFD, invece, consente diversi approcci alla materialità, compreso quello della doppia materialità richiesto dagli ESRS.

Approccio LEAP

L’approccio LEAP (Locate, Evaluate, Assess and Prepare) è stato sviluppato dalla TNFD per consentire ai partecipanti al mercato di identificare e valutare i loro problemi legati alla natura. È un approccio che, essendo valido per la misurazione della doppia materialità (materialità dell’impatto e materialità finanziaria), è stato introdotto negli standard europei, che invitano le aziende a valutare la materialità su questioni di sostenibilità quali inquinamento, acqua, biodiversità, ecosistemi ed economia circolare utilizzando l’approccio LEAP.

I quattro pilastri di rendicontazione

Sia le raccomandazioni TNFD che gli standard ESRS coprono gli stessi quattro pilastri di informativa (o aree di rendicontazione):

- Governance;

- Strategia;

- Gestione del rischio e dell’impatto (TNFD) / Gestione dell’impatto, del rischio e delle opportunità (ESRS);

- Metriche e obiettivi.

Questi quattro pilastri, adattati all’approccio basato sulla doppia materialità, sono stati originariamente identificati dalla TCFD (Task Force on Climate Related Financial Disclosures) e sono anche integrati in altri standard come gli standard di sostenibilità IFRS S1 e S2.

Corrispondenza tra l’informativa raccomandata dalla TNFD e gli ESRS

La seconda parte del documento congiunto, la “tabella delle corrispondenze”, fornisce un confronto granulare delle informative raccomandate dalla TNFD – una per ciascun pilastro di informativa – con i corrispondenti ESRS. Più specificamente, per ogni raccomandazione sull’informativa della TNFD e per ciascun parametro principale, vengono elencati i requisiti di informativa degli ESRS che coprono gli aspetti affrontati dalla TNFD e sono riportati dei commenti per evidenziare le differenze tra le informative (ad esempio, divergenze nella terminologia utilizzata).

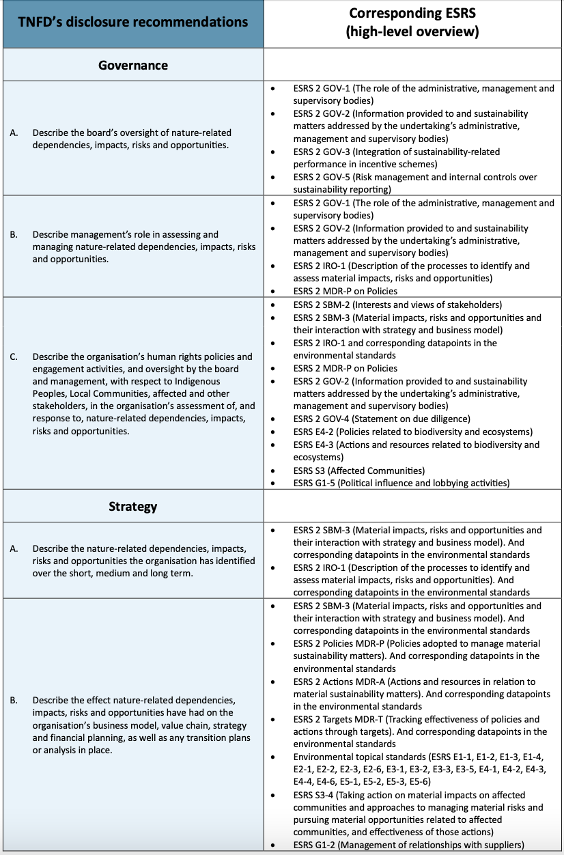

Mappatura di alto livello delle raccomandazioni di informativa della TNFD rispetto agli ESRS

Rispetto al pilastro della governance, i temi su cui le aziende sono tenute a rendicontare sono:

- La supervisione del consiglio in merito alle dipendenze, agli impatti, ai rischi e alle opportunità legati alla natura;

- Il ruolo del management nella valutazione e nella gestione delle dipendenze, degli impatti, dei rischi e delle opportunità legati alla natura;

- Le politiche dell’azienda in materia di diritti umani e le attività di engagement, nonché la supervisione da parte del consiglio di amministrazione e del management nella valutazione e nella risposta dell’organizzazione alle dipendenze, agli impatti, ai fattori legati alla natura rischi e opportunità.

Nel pilastro strategia sono inclusi, invece, i seguenti temi:

- Dipendenze, impatti, rischi e opportunità legati alla natura identificati dalla società nel medio e lungo periodo;

- Gli effetti di dipendenze, impatti, rischi e opportunità legati alla natura sul business, sulla value chain e sulla pianificazione finanziaria dell’orfanizzazione;

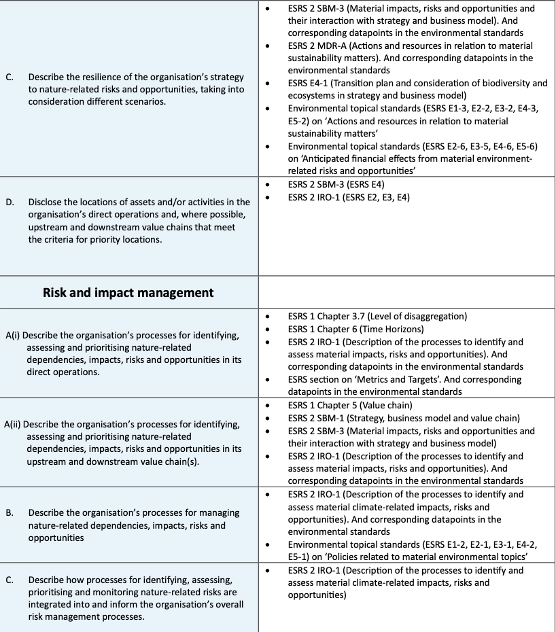

- La resilienza della strategia dell’azienda ai rischi e alle opportunità legati alla natura, prendendo in considerazione diversi scenari;

- La localizzazione di asset e attività nelle differenti operazioni aziendali e le catene del valore a monte e a valle che soddisfano i criteri per le ubicazioni prioritarie dell’azienda.

Nel pilastro gestione di rischi e impatti:

- I processi della società per identificare, valutare e prioritizzare le dipendenze, gli impatti, i rischi e le opportunità legati alla natura nelle sue operazioni dirette;

- I processi della società per identificare, valutare e prioritizzare le dipendenze, gli impatti, i rischi e le opportunità legati alla natura nella sua value chain;

- Come i processi per identificazione, valutazione, prioritizzazione e monitoraggio dei rischi legati alla natura sono integrati nel processo di gestione dei rischi dell’azienda.

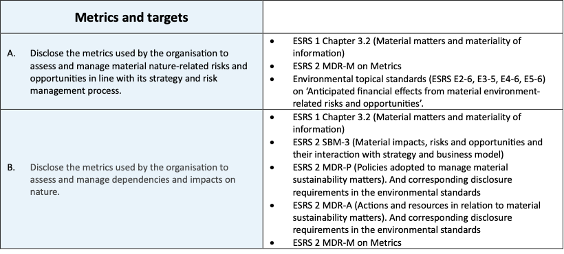

Nel pilastro metriche e obiettivi:

- Le metriche utilizzate dall’azienda per valutare e gestire i rischi e le opportunità legati alla natura in linea con la loro strategia di gestione dei rischi;

- Le metriche usate dalla società per valutare e gestire le dipendenze e gli impatti sulla natura;

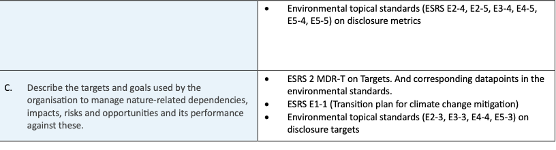

- Gli obiettivi fissati dall’organizzazione per gestire le dipendenze, gli impatti, i rischi e le opportunità legati alla natura.