Il nuovo rapporto CONSOB analizza come le società quotate italiane stanno integrando i fattori ambientali, sociali e di governance nei propri modelli di gestione e nelle strategie aziendali.

La rendicontazione di sostenibilità delle società quotate italiane sta attraversando una fase di trasformazione profonda, spinta dall’evoluzione del quadro regolatorio europeo e dalla crescente attenzione degli investitori verso i fattori ambientali, sociali e di governance. Il nuovo Rapporto CONSOB sulla rendicontazione di sostenibilità delle società quotate italiane offre una fotografia dettagliata di questo passaggio, analizzando pratiche di reporting, processi decisionali e modelli di governance adottati dalle imprese.

L’edizione 2025 del rapporto assume un significato particolare perché si colloca nel momento di transizione tra il regime della dichiarazione non finanziaria, introdotto in Italia dal decreto legislativo 254 del 2016, e il nuovo sistema di rendicontazione di sostenibilità previsto dal decreto legislativo 125 del 2024, che recepisce la direttiva europea sulla Corporate Sustainability Reporting (CSRD). Il nuovo quadro normativo introduce standard informativi più dettagliati, rafforza il principio della doppia materialità e amplia il ruolo degli organi societari nel presidio dei temi ESG.

L’analisi condotta dall’Autorità riguarda un campione di sessanta società con azioni ordinarie quotate sul mercato regolamentato italiano, selezionate in modo da rappresentare circa la metà della capitalizzazione complessiva del mercato. Il campione è suddiviso tra imprese che rientreranno nel perimetro applicativo della nuova normativa europea (in-scope) e società che, sulla base delle soglie dimensionali introdotte dalle recenti revisioni della disciplina, resteranno escluse dagli obblighi più stringenti (out of-scope).

Il rapporto si concentra su tre dimensioni centrali della rendicontazione ESG: l’evoluzione delle pratiche di reporting e dell’organizzazione interna delle imprese, l’analisi di doppia materialità e l’individuazione dei temi di sostenibilità rilevanti, e infine il collegamento tra obiettivi ESG e politiche di remunerazione dei vertici aziendali.

Indice

La nuova rendicontazione di sostenibilità tra evoluzione normativa e pratiche aziendali

Come le imprese stanno affrontando il passaggio al nuovo quadro regolatorio europeo? Secondo il rapporto Consob nel 2025, tra le società italiane con azioni ordinarie quotate sul mercato principale, circa il 70% ha pubblicato una rendicontazione di sostenibilità relativa all’esercizio 2024, rappresentando quasi la totalità della capitalizzazione del mercato. Di queste, il 24,3% appartengono all’indice Ftse Mib, il 21,3% all’indice Mid Cap, il 33,8% allo STAR e il 20,6% non appartengono a nessun indice. Per quanto riguarda la tipologia delle società il 16,9% opera nel mondo finanziario mentre poco più dell’83% sono società non finanziarie. Nel complesso il campione è composto in prevalenza da piccole e medie imprese (57,4%).

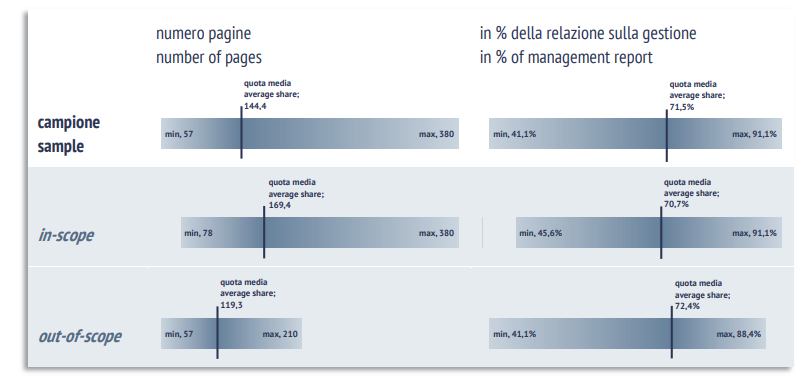

La dimensione delle rendicontazioni testimonia invece la crescente centralità del tema: in media i documenti superano le centoquaranta pagine e rappresentano circa il settanta per cento della lunghezza della relazione sulla gestione. Nelle società che rientreranno pienamente negli obblighi della normativa europea la documentazione è ancora più articolata (180 pagine circa).

Dal punto di vista organizzativo, metà delle società analizzate ha adottato procedure interne specifiche per la predisposizione della rendicontazione e una parte più limitata ha introdotto sistemi informatici dedicati alla raccolta e al monitoraggio dei dati ESG (20%), di cui il 15% ha dichiarato di utilizzare software per monitorare e tracciare il flusso delle informazioni, mentre il 5% ha fatto ricorso a database informatizzati.

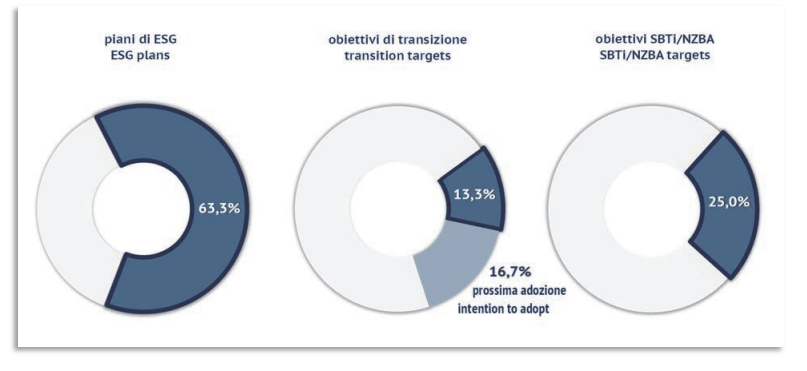

Il rapporto evidenzia anche come l’integrazione dei fattori ESG stia progressivamente influenzando la pianificazione strategica. In molte società, soprattutto tra quelle di maggiori dimensioni, i piani industriali includono ormai riferimenti espliciti agli obiettivi di sostenibilità (63,3% delle società; 73,7% per le società in-scope) e in alcuni casi collegano le strategie aziendali agli obiettivi di sviluppo sostenibile delle Nazioni Unite. Tuttavia, l’adozione di veri e propri piani di transizione climatica resta ancora limitata a una quota relativamente ridotta del campione (13,3%).

Non da ultimo, in merito al tema della revisione, nel 92% dei casi il revisore della rendicontazione di sostenibilità è lo stesso incaricato della revisione legale del bilancio. Nella maggior parte delle 60 rendicontazioni di sostenibilità analizzate nel rapporto, il revisore si è espresso nella forma della limited assurance mentre in un caso ha effettuato un esame completo (reasonable assurance) di una selezione di indicatori ed emesso una ulteriore relazione.

L’analisi di doppia materialità e i temi ESG più rilevanti

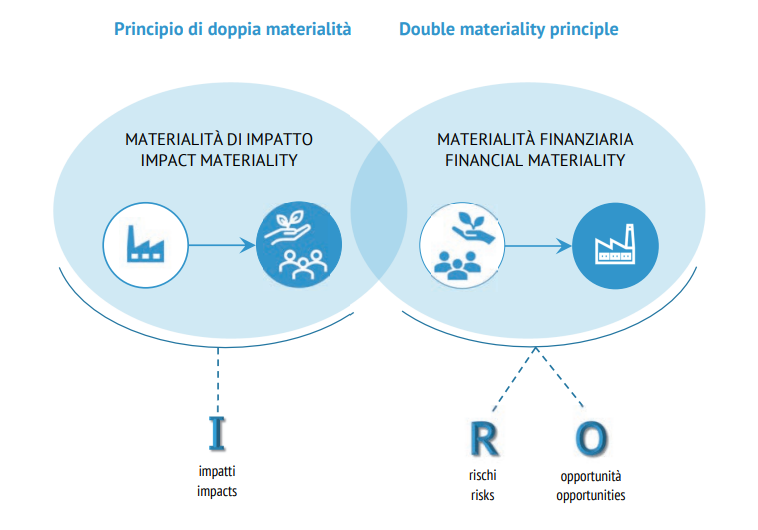

Il rapporto ha poi approfondito il modo in cui le imprese identificano e valutano i temi ESG rilevanti attraverso il principio della doppia materialità introdotto dalla normativa europea. Questo approccio richiede alle aziende di considerare sia l’impatto delle proprie attività sull’ambiente e sulla società sia gli effetti finanziari che i fattori di sostenibilità possono generare sull’impresa.

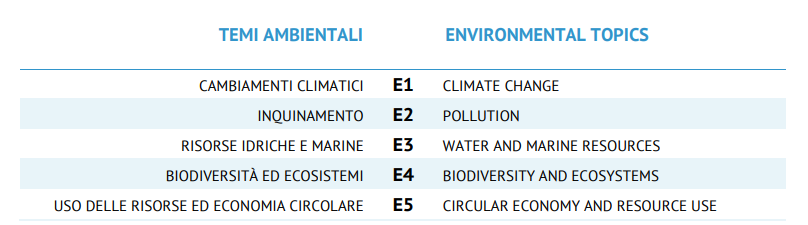

Tra le questioni ambientali, il cambiamento climatico (E1) emerge come il tema centrale: tutte le società del campione lo indicano come materiale nella propria analisi. Un altro ambito frequentemente citato riguarda l’uso delle risorse e l’economia circolare (E5), riconosciuto come rilevante da oltre quattro quinti delle imprese analizzate. In questi ambiti le aziende segnalano numerosi impatti, sia positivi sia negativi, (per E1 vengono dichiarati complessivamente 79 impatti positivi e 159 negativi, mentre per E5 sono riportati 33 impatti positivi e 105 negativi). In merito ai rischi e alle opportunità, invece, i primi sono segnalati rispettivamente dal 90% e dal 53,3% delle imprese; mentre le opportunità sono segnalate dal 71,7% delle società per E1 e dal 41,7% per E5. Tra gli altri temi ambientali emersi vi sono Inquinamento, Risorse idriche e marine e Biodiversità.

Sul piano sociale, il tema dei lavoratori dell’impresa S1 rappresenta il fattore più diffuso, considerato materiale da tutte le società. Seguono la tutela dei consumatori e degli utenti finali S4 (95%), le condizioni di lavoro nella catena del valore S2 (80%) e gli effetti delle attività aziendali sulle comunità locali S3 (53,3%). Proprio in quest’area si concentra il numero più elevato di impatti dichiarati dalle imprese, segno di una crescente attenzione alle dimensioni sociali della sostenibilità.

Nell’ambito della governance, quasi tutte le società identificano la condotta aziendale G1 (96,7%) come questione rilevante, includendo aspetti quali etica d’impresa, prevenzione della corruzione e trasparenza nei rapporti con il mercato. Anche in questo caso vengono segnalati sia impatti diretti sia rischi finanziari legati alla reputazione e alla conformità normativa.

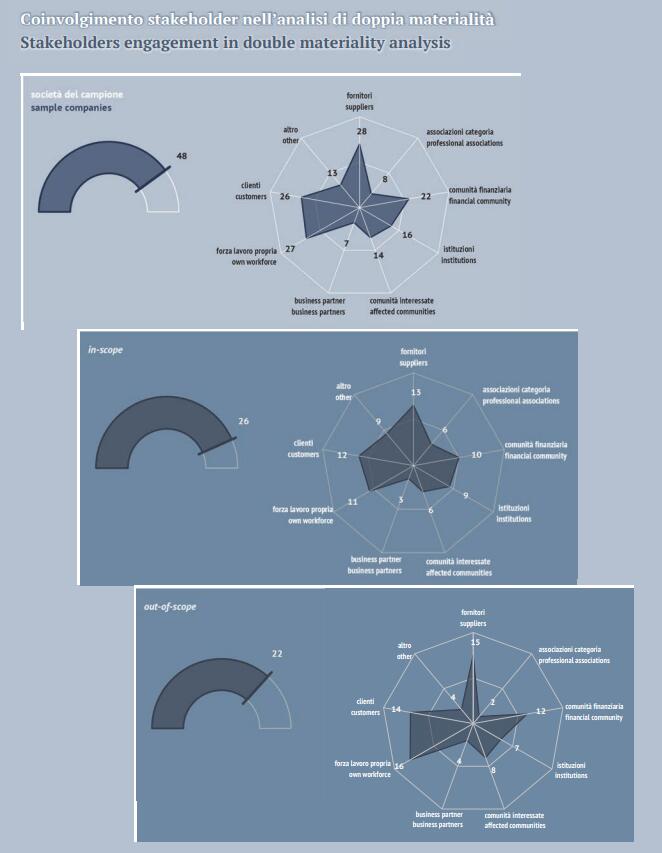

Nel complesso, l’analisi evidenzia un coinvolgimento diffuso degli stakeholder nei processi di valutazione. Fornitori, dipendenti, clienti e comunità finanziaria sono tra gli interlocutori più frequentemente consultati, a dimostrazione di un approccio sempre più partecipativo nella definizione delle priorità di sostenibilità.

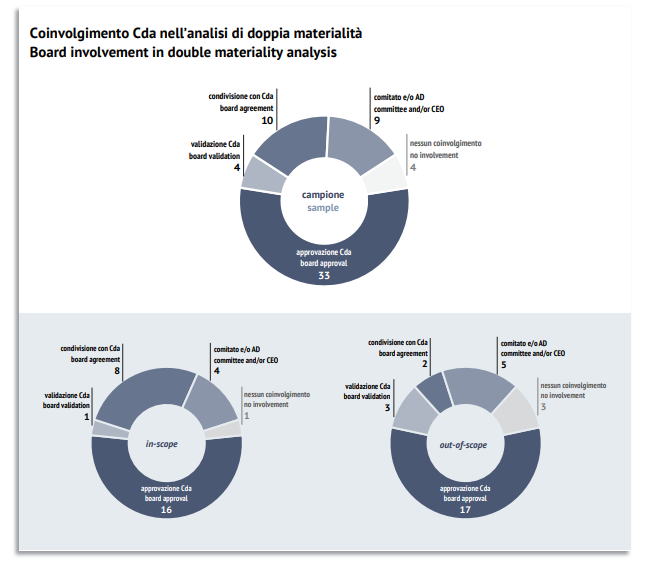

Il consiglio di amministrazione, invece, interviene nella quasi totalità dei casi (93,3%) nella fase finale dell’analisi di materialità e ne approva i risultati in oltre metà delle imprese.

Remunerazione dei vertici e obiettivi ESG

Il terzo capitolo del rapporto si concentra su un aspetto che negli ultimi anni ha acquisito crescente rilevanza nella governance societaria: il collegamento tra remunerazione dei vertici aziendali e obiettivi di sostenibilità.

L’analisi delle relazioni sulla politica di remunerazione mostra che oltre tre quarti delle società (78,3%) considerate integrano ormai indicatori non finanziari nella determinazione dei compensi degli amministratori delegati. Il fenomeno appare particolarmente diffuso tra le imprese di maggiori dimensioni, dove la quota supera il novanta per cento, mentre nelle altre società la quota si ferma al 66,7%.

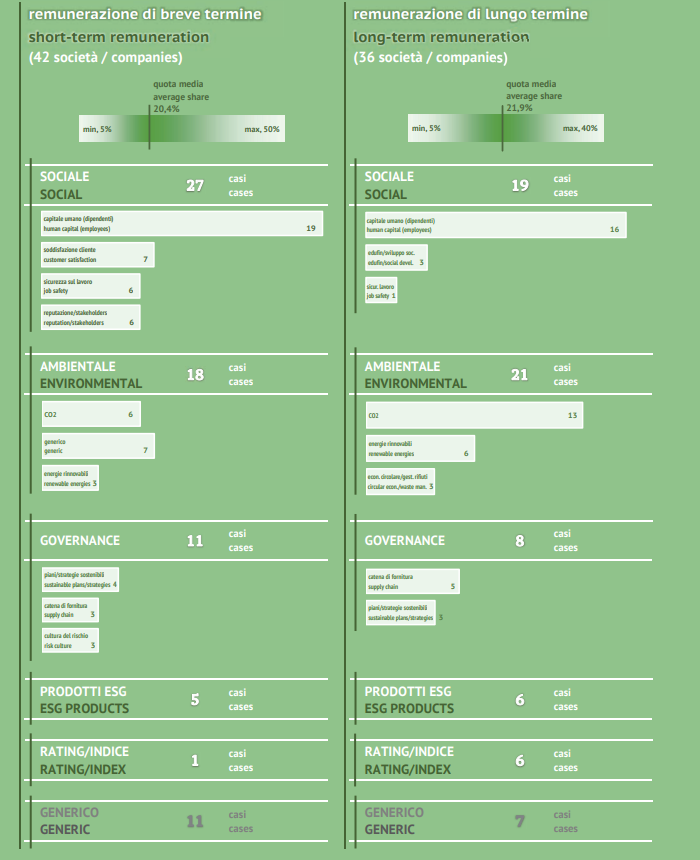

Andando a vedere nel dettaglio, per quanto riguarda gli incentivi di breve periodo, la quota della remunerazione variabile dell’amministratore delegato collegata a obiettivi di sostenibilità è pari in media al 20,4%, con valori che oscillano tra un minimo del 5% e un massimo del 50%. I criteri più frequentemente utilizzati riguardano i fattori sociali, presenti in 27 casi, e quelli ambientali, adottati da 18 imprese, mentre gli indicatori legati alla governance compaiono in 11 società. Tra i parametri sociali prevalgono quelli relativi alla gestione delle risorse umane, in particolare diversità e inclusione, formazione e modelli di lavoro flessibile, seguiti dalla soddisfazione dei clienti e dalla riduzione degli infortuni sul lavoro. Sul fronte ambientale ricorrono soprattutto obiettivi di riduzione delle emissioni di CO₂ e, in misura minore, iniziative legate alle energie rinnovabili.

Un peso analogo emerge anche negli incentivi di lungo periodo, dove la componente della remunerazione variabile collegata a fattori ESG si attesta in media intorno al 21,9%, con un intervallo compreso tra il 5% e il 40%. Anche in questo caso gli indicatori più diffusi riguardano aspetti ambientali e sociali, presenti rispettivamente in 21 e 19 imprese, mentre i fattori di governance sono meno frequenti. Tra i parametri sociali prevalgono nuovamente gli obiettivi legati al benessere e alla soddisfazione dei dipendenti, mentre sul piano ambientale il riferimento più ricorrente riguarda la riduzione delle emissioni di CO₂, seguita da obiettivi collegati alle energie rinnovabili, all’economia circolare e alla gestione dei rifiuti.

Questo legame tra performance ESG e incentivi economici riflette un cambiamento più ampio nella governance delle società quotate. L’integrazione della sostenibilità nei sistemi di remunerazione contribuisce infatti a rafforzare l’allineamento tra strategia aziendale, obiettivi di lungo periodo e aspettative degli investitori.

Nel complesso, le evidenze raccolte mostrano come la sostenibilità stia diventando una componente strutturale della gestione aziendale. Le imprese di maggiori dimensioni presentano processi più formalizzati e una maggiore integrazione strategica, mentre le società più piccole mostrano strutture meno articolate ma livelli di trasparenza e coinvolgimento degli stakeholder comunque elevati.