I titoli delle rinnovabili non viaggiano più col vento in poppa. Dopo un 2020 da record in borsa, che ha visto le azioni dei produttori di energia pulita arrivare a toccare massimi mai raggiunti a inizio 2021, i titoli del settore eolico hanno invertito la tendenza. Nei primi tre mesi dell’anno in corso hanno evidenziato per la prima volta nell’ultimo biennio un brusco calo, trascinando al ribasso anche gli ETF esposti al settore.

Beniamini degli investitori ESG, quali le società danesi Orsted e Vestas o la spagnola Siemens Gamesa, complici anche trimestrali non brillanti, hanno registrato pesanti ribassi da inizio anno sui listini. Gli investitori si chiedono se queste azioni abbiano perso smalto e i cali abbiano riportato i valori di tali società a livelli più congrui oppure se si tratti di una fisiologica correzione di mercato, una pausa di riflessione prima di una ripartenza. Magari permettendo di entrare sul mercato a chi era rimasto alla finestra.

Per molti analisti si tratta solo di un riequilibrio dei prezzi di titoli che avevano corso molto dopo gli annunci dei nuovi investimenti in arrivo con le politiche green dell’amministrazione Biden, negli USA, e con il Green New Deal europeo. Ma le aspettative sul settore sono positive e le opportunità rimangono ancora interessanti per gli investitori.

“Guardando all’indice di mercato delle rinnovabili S&P Clean Energy, il 2020 è stato molto positivo con una performance di +138%. Nel 2021, alla chiusura di oggi, siamo a -24%. Secondo noi la correzione è sana e fisiologica, ma da inquadrarsi all’interno di un trend strutturale positivo dove ormai tutti i paesi sviluppati hanno target dichiarati per raggiungere emissioni nette zero entro il 2050. Commitment ribadito all’Earth Day il 22 aprile, durante il summit sul clima organizzato dal presidente USA Biden” osserva Riccardo Valeri, gestore del fondo KIS Active ESG di Kairos SGR, “ai prezzi di oggi ormai tutte le società quotate prezzano solo gli asset visibili e praticamente nulla della pipeline futura. Anche a livello valutativo, le rinnovabili sono tornate ad una valutazione in linea con il mercato. Secondo noi, invece, meriterebbero una valutazione più elevata dato il maggiore profilo di crescita”

Per il gestore del fondo che nel 2020 è stato tra i migliori fondi ESG della categoria “Alternative” secondo Bloomberg, il ridimensionamento delle valutazioni è legato a diversi fattori. In primo luogo l’aumento dei tassi (10Y US Treasury è passato da 0,9% a 1,65%; Bund da -0.6% a -0.1%) che ha effetti sulle valutazioni calcolate con metodi come il discounted cash flow, il cui risultato è inversamente proporzionale proprio al livello dei tassi.

In secondo luogo , sottolinea Valeri, è avvenuta una “rotazione settoriale“, che ha portato a una penalizzazione dei settori a più alta crescita a favore di quelli più value.

Inoltre vi sono ragioni tecniche quali il ribilanciamento di alcuni ETF. “Lo S&P Clean Energy è passato da 30 a 82 membri. Per far spazio alle nuove società c’è stato un flusso in vendita tecnico continuo sulle società già presenti nell’indice” ha spiegato Valeri.

Infine, trattandosi di produzioni legate a condizioni atmosferiche, un generalizzato maltempo ha influito negativamente sulla produzione di energia. “Il culmine lo abbiamo visto in febbraio con la gelata in Texas” precisa il gestore di Kairos SGR.

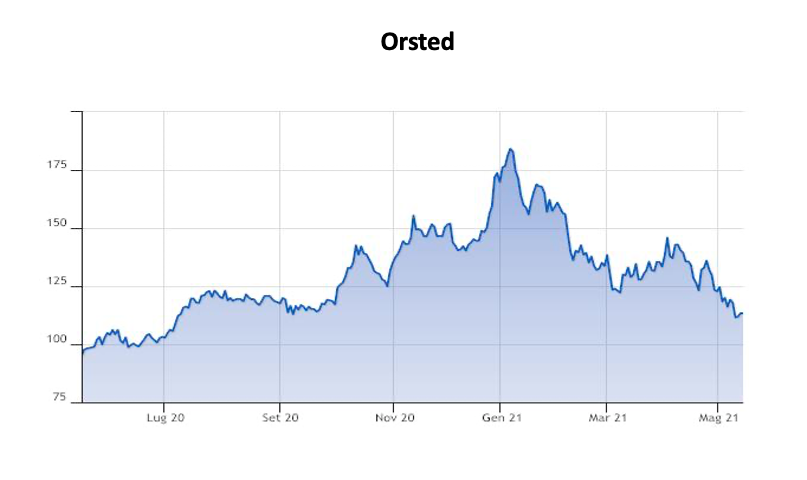

Tra le società più importanti del settore che hanno registrato delle performance negative si trovano Orsted, Siemens Gamensea e Vestas. Il Gruppo Orsted, una società di energia con sede in Danimarca impegnata nell‘approvvigionamento, produzione, distribuzione e negoziazione di energia e relativi prodotti nell’Europa nord-occidentale, ha chiuso il primo trimestre del 2021 con profitti in calo del 52% rispetto allo stesso periodo del 2020. L’utile netto del primo trimestre 2021 ammonta a 215 milioni di euro contro i 446 milioni dello stesso periodo del 2020. La società danese ha riscontrato dei danni imprevisti che hanno colpito il settore dei cavi di alcuni suoi progetti Il titolo Orsted ha registrato il suo massimo, il 7 gennaio 2021, attestandosi a 184,3 euro per poi scendere agli attuali 123,35 euro.

Siemens Gamesa ha registrato un calo del 31% del valore del suo titolo, passando dal record di gennaio di 38,53 euro a 26,54 euro attuale. La società, specializzata nella promozione e sviluppo di parchi eolici, così come progettazione, design, produzione e vendita di turbine eoliche, ha registrato una perdita di 66 milioni nel primo trimestre 2021, in riduzione netta rispetto alla perdita di 165 milioni registrata nello stesso periodo del 2020.

Sulla stessa lunghezza d’onda si trova anche Vestas, azienda danese che progetta, fabbrica e commercializza turbine eoliche, ha registrato un calo del 22% dei titoli nel mese di marzo. L’8 gennaio 2021 il titolo della società danese ha evidenziato un picco arrivando a 39,15 euro per scivolare a un minimo di 30,62 euro toccato il 5 marzo 2021, per poi ricominciare a crescere. Ad oggi il titolo si attesta a 31,52 euro. Nel primo trimestre 2021 Vestas ha registrato una perdita di 57 milioni contro gli 80 milioni di perdita registrati nello stesso periodo del 2020. Secondo le comunicazioni della società sono diverse le cause che hanno contribuito a tale risultato: il blocco del canale di Suez, l’esplosione della Pandemia da Covid 19 in India dove l’azienda ha più di 4.000 dipendenti e il ritardo nell’inizio di alcuni progetti.

Anche gli ETF, esposti al settore dell’eolico, hanno registrato una crescita negativa dopo le prime trimestrali del 2021. First Trust Global Wind Energy ETF (FAN), lanciato nel 2008, ha visto registrare il suo picco il 6 gennaio 2021, attestandosi a 25,9 dollari, per poi iniziare una discesa verso i 20,31 dollari, il minimo registrato l’otto marzo 2021. Ad oggi, il prezzo è di 21,54 dollari.

Il settore delle rinnovabili, in generale, e quello dell’eolico, in particolare, rimangono secondo molto analisti un’ottima opportunità per il prossimo futuro. In questo senso è lecito pensare che questa correzione al ribasso possa essere letta in chiave positiva per l’andamento del settore.