Le aziende con una buona governance dovrebbero tenere in considerazione i rischi legati alla perdita di biodiversità e al degrado degli ecosistemi. E le più virtuose non lo dovrebbero fare solo per rispondere ad obblighi normativi imposti da direttive come la CSDD (Corporate Sustainability Due Diligence Directive), ma semplicemente perché sono consapevoli che i rischi legati alla natura sono anche rischi finanziari materiali che possono avere impatti determinanti sul successo del loro business. Tuttavia, nonostante i progressi osservati fin qui e la crescita della consapevolezza delle organizzazioni sull’importanza di questo tema, la maggior parte delle imprese ancora non possiede un livello adeguato di gestione dei rischi e delle opportunità legati alla natura. È ciò che emerge dallo studio Improving governance on nature-related risks and opportunities, dove la Climate Governance Initiative, la Commonwealth Climate and Law Initiative e la World Benchmarking Alliance hanno approfondito l’allineamento delle aziende al Nature Benchmark della World Benchmarking Alliance.

Nel dettaglio, gli autori dell’analisi hanno esplorato sei dei quarantatré indicatori del Nature Benchmark nell’ambito dei doveri rilevanti nel diritto societario e li hanno confrontati con le pratiche delle 769 società analizzate tra il 2022 e il 2023, per evidenziare aree di potenziali rischi e opportunità da sottoporre all’attenzione dei consiglieri di amministrazione e del top management.

Tra i principali risultati dello studio è emerso che mentre la maggior parte delle aziende incorpora strategie di sostenibilità nella policy aziendale, sono necessari approcci più completi che integrino gli impatti delle aziende sulla natura per affrontare in modo più affidabile i rischi al successo complessivo dell’azienda. In secondo luogo, sebbene la maggior parte delle società padroneggi ormai le strutture fondamentali per la governance della sostenibilità, esiste ancora un divario quando si tratta di tradurre questi principi in incentivi esecutivi e competenze del consiglio di amministrazione, anche in tema di rischi naturali. Un terzo dato riguarda il fatto che oltre la metà delle società valutate dialoga con gli stakeholder sulle questioni di sostenibilità, ma vi è un’integrazione incoerente dei risultati di questi processi nelle strategie di sostenibilità delle aziende. Infine, la maggior parte delle aziende non valuta in modo approfondito i propri impatti e la propria dipendenza dalla natura e, mentre alcune imprese stanno adottando misure per ridurre al minimo la propria impronta ecologica, gli sforzi per realizzare catene di approvvigionamento prive di effetti negativi sugli ecosistemi sono ancora nelle fasi iniziali.

Indice

- 1 I sei indicatori del Nature Benchmark considerati nello studio

- 1.1 Obiettivi e traguardi di sostenibilità integrati nella strategia aziendale

- 1.2 Responsabilità per la strategia di sostenibilità

- 1.3 Engagement degli stakeholder

- 1.4 Valutazione degli impatti sulla natura

- 1.5 Valutazione della dipendenza dalla natura

- 1.6 Migliorare la governance sui rischi e sulle opportunità legati alla natura

- 2 Conclusione

I sei indicatori del Nature Benchmark considerati nello studio

Il Nature Benchmark analizza le informazioni divulgate dalle aziende per valutare le loro pratiche in relazione a più di quaranta indicatori. Nell’analisi, però, gli autori ne considerano sei

A1 – Obiettivi e traguardi di sostenibilità all’interno della strategia aziendale,

A2 – Responsabilità per la strategia di sostenibilità,

A3 – Engagement degli stakeholder,

B1 – Valutazione degli impatti sulla natura,

B2 – Valutazione della dipendenza dalla natura,

B5 – Migliorare la governance sui rischi e sulle opportunità legati alla natura

nel contesto dei doveri legali dei membri del Cda.

Obiettivi e traguardi di sostenibilità integrati nella strategia aziendale

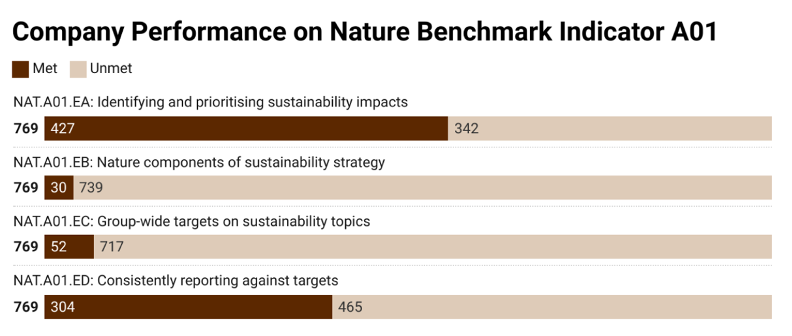

Affinché i top manager possano svolgere il loro dovere di diligenza, nonché il loro dovere di promuovere il successo dell’impresa, devono essere in grado di identificare e gestire i rischi e le opportunità rilevanti legati alla sostenibilità. Infatti, questi rischi e opportunità hanno il potenziale per avere un effetto significativo sul successo dell’azienda. Garantire un solido quadro di gestione del rischio che identifichi specificamente i rischi e le opportunità materiali può consentire ai dirigenti di affrontarli in modo efficace e incorporarli nella strategia principale dell’azienda. Modalità con cui i dirigenti possono integrare la considerazione di questi fattori nella strategia complessiva riguardano, ad esempio, l’impegno dell’azienda e il reporting rispetto a obiettivi e traguardi concreti che affrontano gli impatti e la dipendenza dell’impresa dalla natura. Nel complesso, i dati dell’analisi relativi a questo indicatore mostrano che, delle 769 aziende esaminate, il 65% (525 aziende) soddisfa almeno un elemento dell’indicatore A1.

Proporzione delle 769 aziende che soddisfano i requisiti dell’indicatore A1

Rispetto ai sottoindicatori, il 56% delle imprese fa una valutazione della materialità per identificare e dare priorità ai temi e agli impatti rilevanti in materia di sostenibilità, mentre il 40% riporta costantemente tutti gli obiettivi di sostenibilità stabiliti. Tuttavia, solo il 4% delle aziende ha una strategia di sostenibilità che copra almeno parzialmente tutti gli impatti ambientali e sociali più significativi e solo il 7% ha fissato obiettivi che coprono le questioni di sostenibilità più materiali che il loro settore deve affrontare. Nel complesso, questo significa che la maggior parte delle strategie di sostenibilità aziendale presentano lacune significative e non affrontano in modo olistico la natura multiforme degli impatti sulla sostenibilità.

Responsabilità per la strategia di sostenibilità

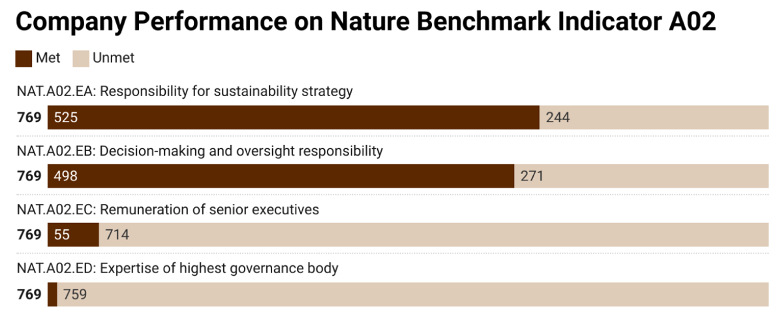

Il sistema di governance delle aziende prevede anche una responsabilità dei top manager per il raggiungimento degli obiettivi e dei traguardi di sostenibilità. A tal fine, i ceo e i manager spesso ricevono incentivi legati all’efficace realizzazione di strategie e iniziative aziendali pertinenti. Pertanto, al fine di adempiere ai propri doveri di diligenza e promuovere il successo della società, i top manager devono garantire un’adeguata supervisione e processi solidi per mitigare i rischi legati alla sostenibilità della società e sfruttare le opportunità che si presentano.

Proporzione delle 769 aziende che soddisfano i requisiti dell’indicatore A2

Mentre il 72% delle aziende del Nature Benchmark soddisfa almeno un aspetto dell’indicatore A2 (figura 3), un esame più attento mostra che ancora una volta i progressi su alcuni sottoindicatori sono molto maggiori che su altri. Bene sull’impiego di persone dedicate unicamente alla sostenibilità dell’azienda, dato che il 68% delle imprese considerate ne è in possesso. Un buon risultato anche sull’attribuzione delle responsabilità decisionali e di controllo sulla sostenibilità ai massimi organi di governo (65%). Eppure, solo il 7% delle società collega i criteri di performance nelle politiche retributive dei dirigenti senior a traguardi e obiettivi che coprono la natura e le questioni sociali e appena l’1% dimostra che i membri dei Cda hanno esperienza rispetto ai temi di sostenibilità più materiali dell’azienda. Ciò sottolinea una carenza critica nella profondità dell’integrazione della sostenibilità nei meccanismi esecutivi e di governance.

Engagement degli stakeholder

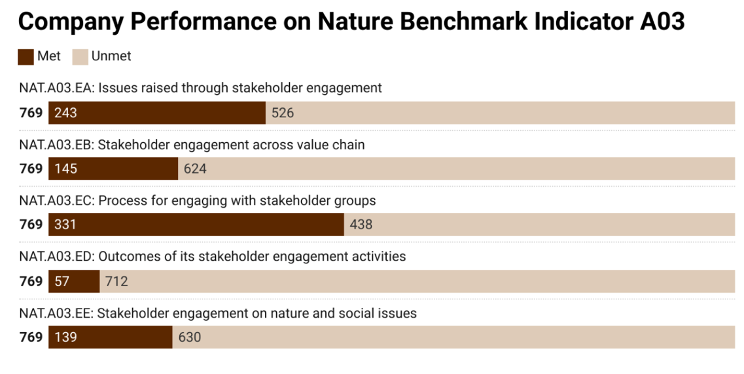

Il successo a lungo termine di un’azienda dipende in larga misura dalla comprensione delle esigenze degli stakeholder rilevanti. La prospettiva degli stakeholder è fondamentale per aiutare l’azienda a scoprire nuove soluzioni, acquisire valore e navigare attraverso un ambiente in rapido cambiamento.

Proporzione delle 769 aziende che soddisfano i requisiti dell’indicatore A3

Anche in questo caso, oltre la metà delle aziende (53%) soddisfa almeno uno degli elementi dell’indicatore A3. Nel dettaglio, il 43% descrive i propri processi di coinvolgimento degli stakeholder e il 31% rende pubbliche le questioni sollevate durante i processi di engagement. Tuttavia, solo il 19% delle imprese considerate divulga informazioni sui propri processi di identificazione degli stakeholder rilevanti e soltanto il 7% delle aziende descrive come integra il feedback degli stakeholder nella propria strategia di sostenibilità. Rispetto all’indicatore A3, inoltre, gli autori dello studio riscontrano che appena il 18% dell’attività di engagement con gli stakeholder riguarda sia la natura che le questioni sociali. Un dato che indica una probabile lacuna nella conoscenza da parte dell’azienda degli interessi degli stakeholder, poiché gli aspetti sociali sono profondamente intrecciati con la natura.

Valutazione degli impatti sulla natura

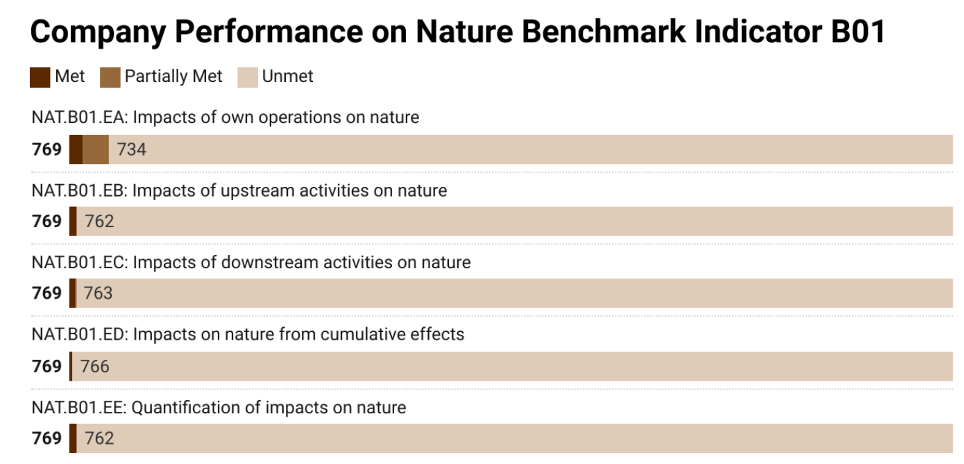

Gli impatti delle aziende sulla biodiversità possono avere conseguenze per gli ecosistemi e altre parti interessate. Tali impatti possono dar luogo a rischi e opportunità che sono finanziariamente rilevanti, rientrando nell’ambito di competenza delle pratiche di governance e informativa dei top manager. Inoltre, anche se gli impatti sulla biodiversità di un’azienda non pongono rischi o opportunità fisiche dirette, possono comunque essere rilevanti per i doveri dei dirigenti perché si manifestano come rischi legali e politici, impatti sulla reputazione o cambiamenti nelle preferenze dei consumatori (collettivamente denominati “rischi di transizione”). Sviluppando una chiara comprensione dei loro effetti sull’ambiente, quindi, le aziende possono dotarsi di strumenti più adeguati ad affrontare i rischi e le opportunità emergenti. Dall’analisi, però, emerge che solo il 5% delle aziende intervistate ha soddisfatto uno qualsiasi degli elementi dell’indicatore B1, rivelando che la maggior parte delle imprese non sta ancora valutando o divulgando gli impatti legati alla natura.

Proporzione delle 769 aziende che soddisfano i requisiti dell’indicatore B1

Inoltre, soltanto il 5% delle aziende valuta e divulga i propri impatti sulla natura e sulla biodiversità nell’ambito delle proprie attività. A ciò si aggiunge il fatto che meno dell’1% delle aziende valuta e divulga i propri impatti sulla natura all’interno delle catene del valore a monte e a valle e quantificare il proprio impatto sulla natura. Ciò suggerisce che molte aziende e i loro consigli di amministrazione non sono consapevoli della stretta relazione tra gli impatti sulla natura, i rischi e le opportunità finanziari.

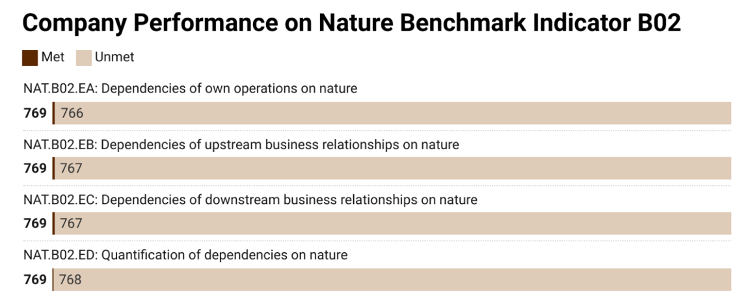

Valutazione della dipendenza dalla natura

Un’azienda con una governance di successo dovrebbe valutare anche la propria dipendenza dalla natura all’interno delle sue attività e della sua catena del valore a monte e a valle. Il crescente degrado ambientale e la perdita di biodiversità, infatti, possono avere un impatto sull’integrità dei servizi ecosistemici, portando a interruzioni della catena di approvvigionamento, con il rischio di conseguenze finanziarie e sistemiche più ampie. Bloomberg NEF lo dimostra attraverso una serie di casi studio di aziende che hanno subito perdite finanziarie significative, minacce alla redditività e pressione sui prezzi delle azioni a causa di interazioni mal gestite con la natura. Eppure, nonostante la letteratura metta in luce sempre di più l’importanza di questo tema, solo lo 0,5% delle aziende intervistate soddisfa uno qualsiasi degli elementi dell’indicatore B2, testimoniando il fatto che molte imprese non riconoscono ancora i rischi aziendali critici posti dalla loro dipendenza dalla natura.

Proporzione delle 769 aziende che soddisfano i requisiti dell’indicatore B2

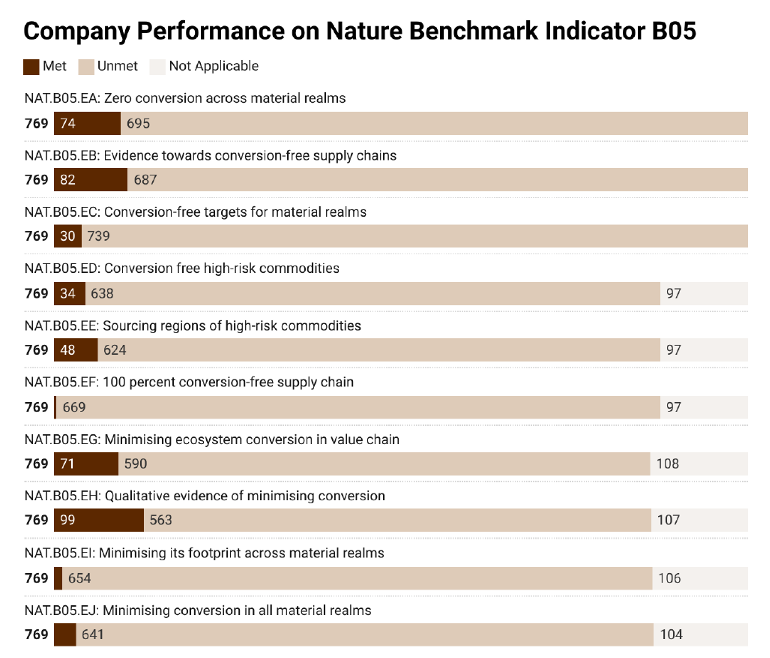

Migliorare la governance sui rischi e sulle opportunità legati alla natura

La prossima legislazione, sia nell’UE che nel Regno Unito, porterà l’attenzione sull’approvvigionamento di prodotti provenienti da regioni ad alto rischio di deforestazione e sulla necessità di due diligence sulla sostenibilità aziendale. Ciò interesserà non solo le aziende che operano in queste giurisdizioni, ma anche i loro fornitori. Tutto ciò significa che i dirigenti dovranno garantire che le imprese siano sempre più vigili nel monitorare le catene di approvvigionamento per i rischi legati alla natura.

Proporzione delle 769 aziende che soddisfano i requisiti dell’indicatore B5

Sebbene il 32% delle aziende soddisfi almeno un elemento dell’indicatore B5, un esame dettagliato dei sottoindicatori rivela un panorama complesso di impegni e azioni aziendali volti ad affrontare l’alterazione degli ecosistemi e l’impronta ecologica, che varia in modo significativo tra i diversi settori. Basti pensare che solo lo 0,4% delle società ha raggiunto il 100% di catene di fornitura esenti da alterazione per le materie prime ad alto rischio.

Conclusione

Alla luce delle lacune evidenziate, gli autori dell’analisi suggeriscono alcune azioni ai top manager per agire in questi ambiti e migliorare la gestione di rischi e opportunità legati alla natura:

- Utilizzare metodologie strutturate per valutare e gestire le questioni legate alla natura, come la TNFD (Task Force on Nature-based Financial Disclosures);

- Esaminare le pratiche attuali dell’azienda per valutare le dipendenze e gli impatti sulla biodiversità;

- Formare il Cda e i dirigenti sulle questioni legate alla sostenibilità;

- Richiedere ai top manager di applicare la guida TNFD e Science Based Targets for Nature;

- Richiedere al dipartimento di sostenibilità di impegnarsi nel processo della World Benchmarking Alliance;

- Utilizzare i Principi per un’efficace governance climatica del World Economic Forum per la governance della natura.