Uno studio Global Compact Network Italia – Ambrosetti rivela la consapevolezza crescente delle imprese italiane sul capitale naturale, ma anche la lentezza nell’agire sulla biodiversità.

Il 78% delle aziende italiane riconosce il valore strategico del capitale naturale, ma solo il 42% monitora in modo sistematico gli impatti su ecosistemi e biodiversità. Sebbene le imprese riconoscano i rischi associati a natura e biodiversità, solo il 31% delle aziende possiede una politica dedicata. A dirlo è lo studio Le aziende italiane e la tutela del capitale naturale per contrastare il cambiamento climatico, promosso dal Global Compact Network Italia, in collaborazione con The European House – Ambrosetti e l’Università Ca’ Foscari Venezia, con il supporto di Edison. Numeri che mostrano un ritardo strutturale in un ambito che rappresenta oggi la nuova frontiera della sostenibilità e della finanza: oltre la metà del PIL mondiale, circa 55.000 miliardi di dollari, dipende direttamente dai servizi ecosistemici, e in Italia il 79% dei prestiti bancari è esposto a settori vulnerabili ai rischi ambientali.

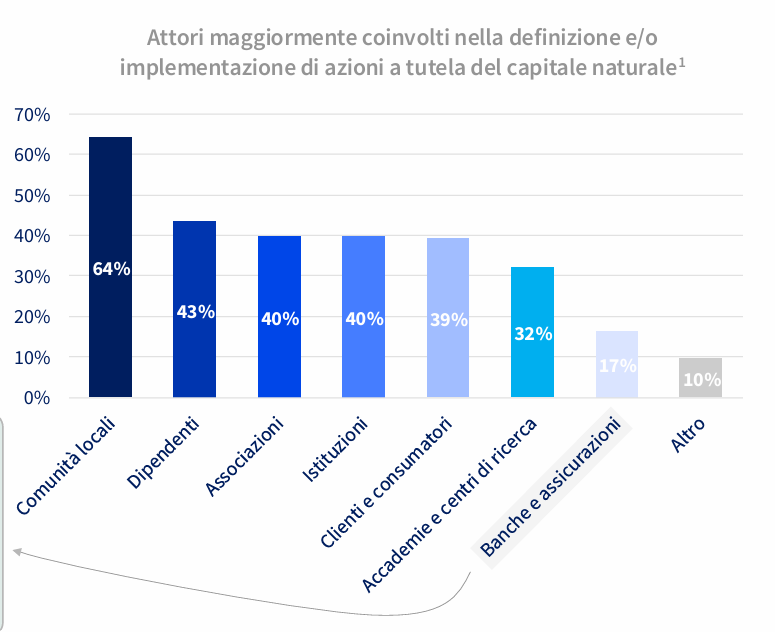

Le grandi imprese guidano il presidio del capitale naturale grazie a strumenti strutturati, come piani di transizione per la biodiversità e interventi di rigenerazione dei siti contaminati, già adottati da circa la metà di esse, contro il 44% delle medie e il 29% delle piccole. Anche la valutazione degli impatti su specie protette conferma questo divario dimensionale. Nel coinvolgimento degli stakeholder, le comunità locali risultano i partner più importanti per il 64% delle imprese. Al contrario, banche e assicurazioni hanno un ruolo molto limitato, principalmente perché mancano ancora metriche e dati affidabili che permettano al settore finanziario di integrare in modo efficace i temi del capitale naturale nei propri processi decisionali.

Indice

Il capitale naturale come asset economico

Secondo i dati circa 1 azienda su 2 ha adottato almeno uno strumento o presidio per la gestione di emissioni, acqua e rifiuti. Per quanto riguarda le emissioni di GHG e l’inquinamento, il 67% delle aziende affronta il tema con una politica dedicata o integrata nella politica ambientale generale. L’impegno è elevato sul fronte della misurazione, con l’82% che misura e gestisce le emissioni di gas serra lungo la catena del valore (Scope 3), e il 63% che monitora gli inquinanti atmosferici.

Tuttavia, solo il 34% dispone di un piano di transizione ai cambiamenti climatici o è in corso di attuazione. Anche la gestione dei rifiuti è ben strutturata con il 65% delle aziende che presidia la gestione tramite una policy dedicata, e il 79% si impegna nella riduzione e nell’aumento della quota avviata a recupero/riciclo. Sul tema acqua, il 46% delle aziende monitora le tematiche idriche tramite politiche dedicate o integrate, e il 41% gestisce prelievi e consumi nelle aree a elevato stress idrico, spesso attraverso il riutilizzo delle acque e tecnologie a basso impatto. Tuttavia i temi legati alla biodiversità ricevono ancora minore attenzione: solo il 31% delle aziende possiede una politica dedicata o la integra, e appena l’8% dispone di un piano di transizione specifico.

Nonostante la ridotta adozione di politiche esplicite, il 27% delle aziende analizza e identifica se i propri siti sono localizzati in aree sensibili, valuta gli impatti sulle specie protette, e applica la gerarchia di mitigazione.

L’Italia, che ospita oltre un terzo delle specie animali e quasi metà della flora europee, vede 58 ecosistemi terrestri su 85 a rischio, di cui 7 in condizioni critiche, 22 in pericolo e 29 vulnerabili, pari al 46% del territorio nazionale. Una fragilità che si riflette sull’economia: la perdita di suolo, acqua e biodiversità riduce infatti la capacità produttiva e accresce i rischi finanziari legati ai cambiamenti climatici.

Imprese italiane tra buone intenzioni e ritardi operativi

La ricerca, basata su 169 grandi aziende soggette all’obbligo di rendicontazione di sostenibilità e su una survey a 115 imprese aderenti al Network, conferma che la tutela del capitale naturale si sta affermando come componente della strategia d’impresa, caratterizzato da un’adozione relativamente diffusa ma da una maturità disomogenea e percorsi ancora in fase di standardizzazione.

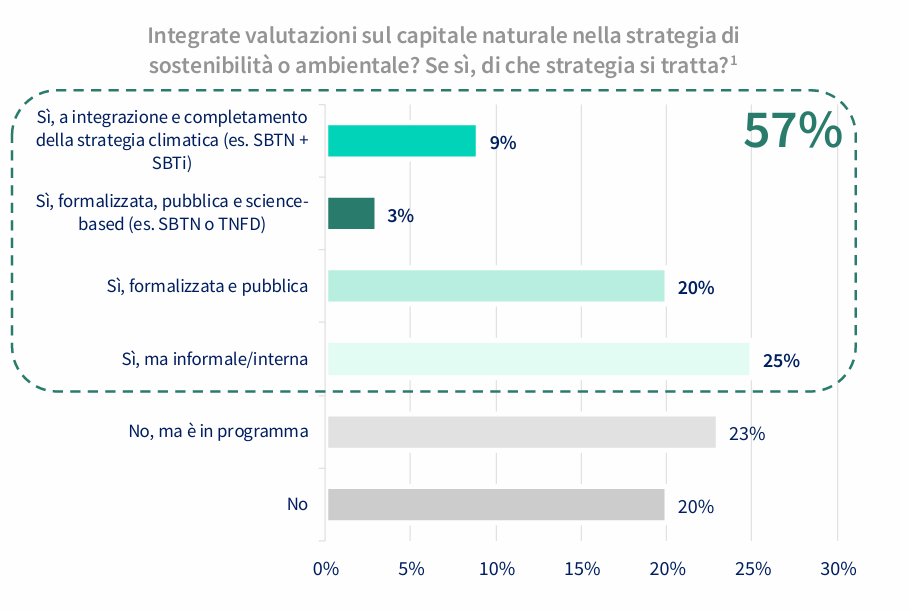

Oltre la metà delle imprese analizzate (57%) dichiara di aver già integrato le valutazioni sul capitale naturale nella propria strategia ambientale o di sostenibilità, con un ulteriore 23% che prevede di farlo nel breve periodo. In totale, quasi otto aziende su dieci hanno quindi già avviato, o intendono avviare a breve, un percorso di integrazione del capitale naturale nei propri strumenti di pianificazione strategica.

Tra le imprese che hanno già intrapreso questo percorso, il 25% lo ha fatto attraverso strategie formalizzate e pubbliche, mentre il 20% ha adottato approcci informali o interni. Una quota più contenuta ha sviluppato strategie pubbliche e basate su metodologie riconosciute (9%) o integrate a quelle climatiche (3%). Infine il 20% delle aziende non ha ancora considerato il tema e non lo prevede nel breve periodo.

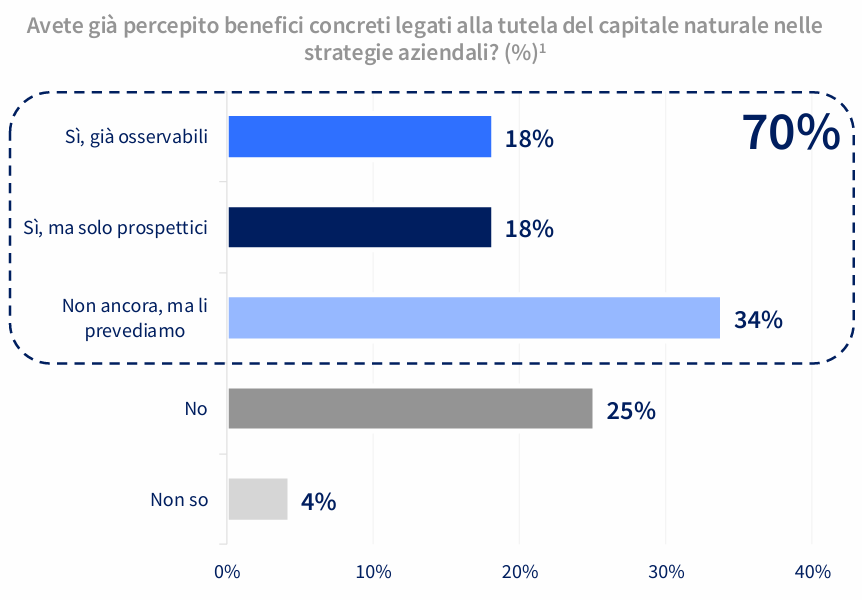

È importante sottolineare che il 70% delle imprese riconosce i benefici legati all’integrazione del capitale naturale nelle proprie strategie aziendali, sebbene con livelli differenti di maturità. In particolare, il 18% dichiara benefici già osservabili e la stessa quota (18%) li considera prospettici. Il 34% prevede di rilevarli nel prossimo futuro.

Nella maggior parte dei casi, la spinta ad agire viene dalla necessità di gestire i rischi (67%), seguita da pressioni esterne e quelle etiche/valoriali ma contano anche innovazione e vantaggio competitivo, soprattutto per il 29% delle aziende di Trasporti e Infrastrutture, ma anche per Servizi, Retail e Media e Automotive e Componentistica.

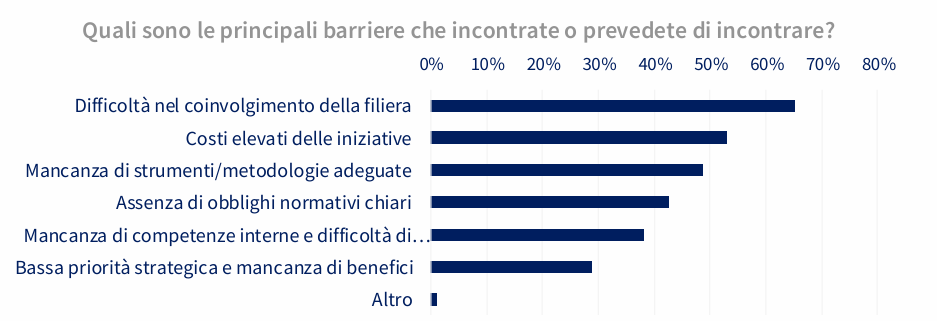

Ma l’adozione di misure concrete è spesso ostacolata da difficoltà operative. Le principali barriere riguardano il coinvolgimento della filiera (65%), i costi elevati (53%), la mancanza di strumenti adeguati (49%) e di competenze (38%). Per superarle, le aziende chiedono incentivi economici (64%), strumenti di misurazione (57%) e metodologie pratiche (56%).

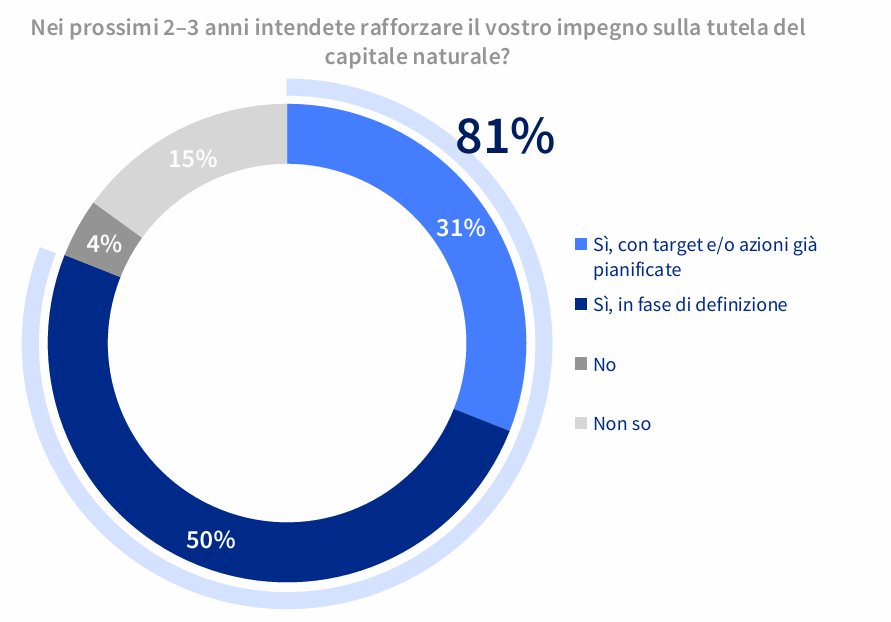

Va sottolineato però che è in continua crescita la volontà di agire, con l’81% delle imprese che prevede di rafforzare il proprio impegno nei prossimi anni.

Le differenze settoriali

Il panorama settoriale italiano relativo all’integrazione del capitale naturale nelle strategie ambientali rivela un quadro eterogeneo ma con un’elevata vulnerabilità complessiva: il 76% delle aziende analizzate appartiene a settori che mostrano livelli di esposizione alle dipendenze dal capitale naturale superiori alla media.

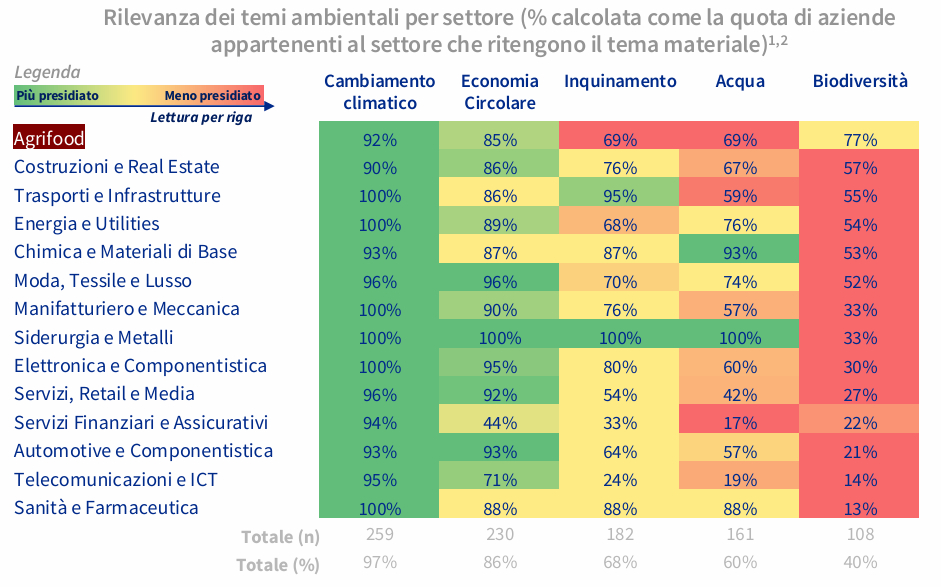

Settori come Agrifood, Chimica e Materiali di Base, e Siderurgia e Metalli emergono come i comparti più impattanti e, al contempo, più dipendenti dagli ecosistemi. È importante notare che, in generale, la maggior parte dei settori mostra dipendenze superiori agli impatti generati, indicando la necessità di concentrare l’azione sulla gestione dei rischi e delle vulnerabilità piuttosto che esclusivamente sugli impatti diretti. Nonostante questa forte dipendenza sistemica, la biodiversità rimane il tema ambientale meno presidiato a livello aggregato, considerato materiale solo dal 40% delle aziende, in netto contrasto con il cambiamento climatico, ritenuto rilevante dal 97%.

Tuttavia, l’attenzione alla biodiversità è notevolmente più alta nei settori in cui i rischi sono percepiti come immediati o sono soggetti a obblighi autorizzativi, come l’Agrifood, dove la percentuale di aziende che la considera materiale sale al 77%, seguita da Costruzioni e Real Estate (57%), Trasporti e Infrastrutture (55%), ed Energia e Utilities (54%). Sul fronte dell’integrazione pratica e della governance, solo il 31% delle aziende dispone di una politica dedicata alla biodiversità o la integra nella politica ambientale generale, con le migliori performance relative alle policy registrate in Energia & Utilities e Chimica e Materiali di Base.

La misurazione delle dipendenze appare particolarmente arretrata: sebbene il 29% delle imprese identifichi sia impatti che rischi/opportunità, soltanto il 41% di coloro che hanno individuato i rischi dispone di strumenti per misurare sistematicamente le dipendenze dal capitale naturale, una quota molto inferiore a quella relativa alla misurazione degli impatti (spesso spinta da requisiti di permitting).

In sintesi, sebbene i settori a più alta vulnerabilità stiano compiendo i primi passi, per il tessuto imprenditoriale italiano rimane prioritario trasformare la consapevolezza dei rischi in azioni operative misurabili, specie per quanto riguarda le dipendenze dagli ecosistemi.