L’esplosione del conflitto russo-ucraino ha fatto scricchiolare alcune certezze sui criteri ESG. Un caso è quello dell’industria delle armi. In questi giorni si dibatte, anche aspramente, sulla questione se la guerra sia incompatibile in termini assoluti con l’idea di sostenibilità e quindi con l’intenzione di garantire prosperità a lungo termine per il pianeta e le persone (che è poi l’obiettivo principale dell’introduzione dei criteri ESG nella valutazione finanziaria delle attività economiche). E l’attacco di Mosca ha sicuramente offerto una prospettiva differente per molti investitori. Arrivando ad invertire alcune convinzioni inossidabili.

Per esempio i titoli di stato, considerati un investimento abbastanza tranquillo sotto il profilo dei rischi ESG, sono stati messi sotto scrutinio e da molti addirittura banditi. Il ragionamento è stato: acquistare titoli di stato russi equivale a finanziare uno stato che ha mosso guerra a un altro Paese. La prima risposta degli attori finanziari ed economici è stata quindi quella di escludere i titoli di stato russi dai propri portafogli e di tagliare ove possibile i rapporti con lo stato sovietico.

Il passaggio successivo è stato poi quello di porsi il dubbio sull’eticità delle armi. Se servono alla difesa di un popolo sotto attacco sono ugualmente da considerare un investimento inaccettabile sotto il profilo ESG? Da un iniziale “no” compatto, ora si è iniziato a fare alcuni distinguo. Per esempio la banca svedese SEB (Skandinaviska Enskilda Banken) ha deciso di aprire nuovamente sei dei suoi 100 fondi a investimenti in aziende produttrici di armi e del settore della difesa, a partire da aprile. Iniziativa che rappresenta un cambio notevole per la banca svedese, pioniera in ambito di investimenti ESG. Inoltre in un report citato da Reuters gli analisti di Citi hanno affermato che “La difesa sarà probabilmente vista come un elemento necessario per facilitare i temi ESG e mantenere la pace e la stabilità e altri beni sociali”.

Questo approccio potrebbe complicare ancora di più il lavoro della Commissione Europea nella definizione di una tassonomia ESG, in particolare di quella sociale. Gli eventi in corso aprono nuovamente la domanda: si può considerare socialmente sostenibile il settore della difesa e delle armi?

La Piattaforma sulla Finanza Sostenibile, gruppo di esperti che ha il compito di consulenza alla Commissione Europea sul tema e che il 28 febbraio scorso ha pubblicato il report sulla tassonomia sociale, sembra avere le idee chiare nell’escluderlo. Il settore delle armi, infatti, insieme a quello del tabacco e quindi della produzione e commercializzazione di sigarette, è stato citato tra quelli da considerare socialmente dannosi.

Secondo la PFS le attività significativamente dannose da un punto di vista sociale sono quelle “fondamentalmente e in ogni circostanza opposte agli obiettivi sociali e che non c’è modo di rendere meno dannose”. Per identificarle il gruppo di esperti si rimette ai trattati di diritto umanitario internazionale e alle convenzioni e protocolli su temi specifici.

Tali trattati contengono principi e norme fondamentali sull’uso delle armi e vietano o limitano l’impiego di alcune di esse. Nel report ne sono elencati circa 15, a partire dalla Dichiarazione di San Pietroburgo del 1868 riguardante proiettili esplosivi di peso inferiore a 400 grammi, passando per la Convenzione sul divieto delle armi biologiche (1972) e quella sulla proibizione delle armi chimiche (1993), sino ad arrivare al Trattato sulla proibizione delle armi nucleari del 2017.

D’altro canto, a differenza della tassonomia ambientale alla cui base vi sono criteri scientifici, la base di partenza della tassonomia sociale sono i documenti fondamentali dell’Unione Europea e internazionali in materia, tra cui vi sono gli obiettivi di Sviluppo Sostenibile dell’Agenda 2030 delle Nazioni Unite. Tra questi il goal 16 auspica “Pace, giustizia e istituzioni forti”, e da questo punto di vista le armi non possono essere considerate uno strumento di pace.

Eppure, l’attuale instabilità geopolitica pone dubbi sulla effettiva possibilità per l’Europa di non avere un proprio esercito di difesa. Una scelta clamorosa in questo senso è stata quella del governo tedesco di tornare a investire in armi, stanziando il 2% del Pil in difesa, per la prima volta dopo la seconda guerra mondiale. Un cambio del vento che ha portato a un rialzo dei titoli del settore difesa. Tanto è vero che il primo marzo le azioni delle aziende tedesche del settore sono schizzate alle stelle con Hensoldt che ha visto un incremento del 90% e Rheinmetall del 50% in apertura di mercato. L’italiana Leonardo ha registrato un incremento dal 21 febbraio al 1 marzo del 26,6%. Alla luce di tale contesto è possibile che si ribalti il trend che aveva visto negli ultimi tempi le aziende di armamenti avere difficoltà nell’ottenimento di finanziamenti proprio a causa delle preoccupazioni ESG da parte degli investitori.

Quella che è stata presentata l’ultimo lunedì di febbraio dalla PFS è una proposta, non vincolante, di struttura per la tassonomia sociale, che dovrà essere messa al vaglio della Commissione e ci vorrà ancora del tempo prima che venga stilato un elenco definitivo di attività socialmente sostenibili. Considerando le discussioni sorte in merito alla tassonomia ambientale circa l’inclusione del gas naturale e del nucleare quali fonti di energia sostenibile, questo compito si prospetta essere altrettanto complicato.

Gli armamenti come beni sociali?

Il nuovo conflitto ha infatti aperto il dubbio per cui gli armamenti sarebbero dei beni sociali perché necessari a difendersi. Un tema peraltro non nuovo, che ha alimentato il dibattito del pacifismo di fine ‘900 dove si contrapponeva l’idea di un mondo senza armi a uno dove i maggiori stati potevano avere un bottoncino collegato a una bomba atomica come deterrente all’aggressività del potente di turno.

Secondo alcuni investitori, tuttavia, il punto non è tanto il fatto che ci debba essere una difesa, sulla quale i consensi sono in maggioranza favorevoli, ma se un fondo ESG, che nelle aspettative di chi lo acquista deve avere certe caratteristiche, possa includere i produttori di armi. Tant’è che ci sono organizzazioni, come As you Sow che forniscono strumenti di analisi dei portafogli dei fondi per capire se contengono titoli di aziende della difesa, https://weaponfreefunds.org/.

Il distinguo quindi tra fondi non ESG e fondi che secondo la normative SFDR rientrano negli articoli 8 e 9 cioè che incorporano o promuovono criteri ESG, è sensato. Si scontra tuttavia con il fatto che la normativa europea è concepita per spingere gli investimenti verso le attività sostenibili, quindi il rischio è che chi rimane fuori dalle “buone aziende” abbia più difficoltà a finanziarsi. E anche questo apre delle possibili contraddizioni. Nel momento in cui i privati non finanziano più le attività della difesa saranno gli Stati a sovvenzionare gli investimenti e quindi, a ben analizzare, il rischio ESG delle armi ricadrà sugli investitori nei titoli del debito pubblico.

Inoltre anche parlare di investimenti nel settore della difesa e non nel comparto degli armamenti è un argomento un po’ di lana caprina. Le armi sono armi, come si può stabilire preventivamente se saranno utilizzate da un soggetto sotto attacco o per aggredire? Il rischio di considerare il settore degli armamenti come ESG è di togliere il vero significato di questa classificazione.

Il tema è comunque destinato a nutrire il dibattito dei prossimi mesi, anche perché il surriscaldarsi dei rapporti internazionali porterà alla necessità di nuovi investimenti nel settore delle armi.

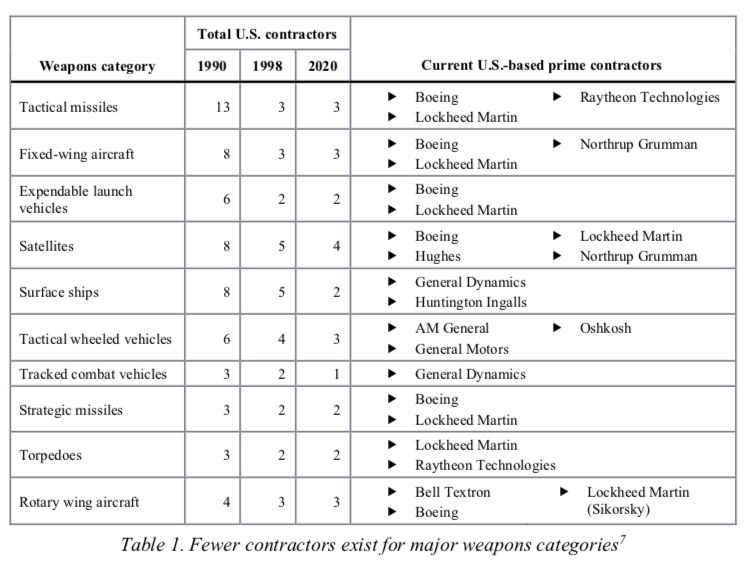

In un report pubblicato il 15 febbraio, il Dipartimento della Difesa sulla salvaguardia della sicurezza nazionale americana sottolinea la necessità di promuovere la concorrenza nella base industriale della difesa e la possibilità che ci siano nuovi operatori. I diversi tagli nel tempo e la necessità di un esame più attento dei costi hanno portato a una concentrazione del settore considerata elemento di preoccupazione.

Dagli anni ’90, il numero di appaltatori principali del settore aerospaziale e della difesa Usa è passato da 51 a soli 5. Lo stesso schema si è verificato in tutte le categorie dei principali sistemi d’arma: ad esempio, oggi, il 90% dei missili proviene da 3 produttori. “Tale consolidamento lascia il DoD sempre più dipendente da una manciata di aziende per le capacità di difesa critiche. Danneggia anche i contribuenti, poiché le aziende non sentono più la pressione competitiva di innovare o di esibirsi ai massimi livelli per aggiudicarsi contratti” si legge nel report, che sottolinea la necessità di ricostruire un contesto competitivo nel settore della difesa.