La nuova tassa sul carbonio e i nuovi target di riduzione delle emissioni di CO2 dell’UE diventano realtà. L’approvazione degli atti legislativi su CBAM e EU ETS della scorsa settimana da parte del Consiglio UE è stata l’ultima tappa del processo decisionale riguardante il meccanismo di adeguamento del carbonio alle frontiere e lo scambio di quote di emissione dell’UE. Via libera quindi ai dazi doganali sulle importazioni per fermare la delocalizzazione della CO2, ovvero l’insediamento al di fuori dei confini UE delle attività imprenditoriali che provano in questo modo ad eludere le norme sulle emissioni in Europa. Secondo i dati delle istituzioni europee, infatti, il 27% delle emissioni globali di CO2 dovute alla combustione di carburanti proviene da beni commercializzati a livello internazionale e dal post pandemia le emissioni causate dalle importazioni nell’Unione Europee sono aumentate, vanificando gli sforzi profusi in materia di clima.

I due atti fanno parte del pacchetto Pronti per il 55%, che definisce le politiche dell’UE in linea con l’impegno di ridurre le sue emissioni nette di gas serra di almeno il 55% entro il 2030 rispetto ai livelli del 1990 e di conseguire la neutralità climatica entro il 2050.

Ma cosa si intende per delocalizzazione della CO2, cos’è il meccanismo di adeguamento del carbonio alle frontiere e chi dovrà pagare la tassa e da quando? Come funziona il sistema di scambio di quote di emissione dell’UE? Queste sono alcune delle domande più comuni, le cui risposte da sapere prima dell’entrata in vigore degli atti legislativi.

Indice

- 1 Cos’è la delocalizzazione della CO2?

- 2 In che modo l’UE può contrastare la pratica della delocalizzazione della CO2 (carbon leakage)?

- 3 Come funzionerà la tassa sul carbonio alle frontiere?

- 4 Misure già attive nell’UE: il sistema di scambio di quote di emissione o ETS

- 5 Meccanismo di adeguamento del carbonio alle frontiere

- 6 Chi dovrà pagare queste imposte?

- 7 Quando verrà applicata la nuova tassa sul carbonio?

- 8 Come verranno utilizzati i proventi raccolti tramite la tassa sul carbonio dell’UE?

- 9 Gli altri atti approvati per ridurre le emissioni dell’UE

Cos’è la delocalizzazione della CO2?

La delocalizzazione della CO2 è la pratica adottata dalle industrie con elevati livelli di emissioni di gas serra di trasferire la produzione al di fuori dell’UE al fine di evitare la più severa normativa europea sul clima.

In che modo l’UE può contrastare la pratica della delocalizzazione della CO2 (carbon leakage)?

Gli sforzi messi in atto dall’UE per ridurre la carbon footprint a livello europeo, così come previsto nel quadro del Green Deal europeo, e per diventare sostenibile e climaticamente neutrale entro il 2050 potrebbero essere vanificati da paesi meno attenti alle questioni climatiche. Per venire incontro a questo fenomeno, nel luglio 2021 la Commissione europea ha proposto il Meccanismo di adeguamento del carbonio alle frontiere (CBAM – dall’inglese Carbon Border Adjustment Mechanism), ossia una tassa sul carbonio che verrà applicata alle importazioni di alcuni beni provenienti da fuori dei confini dell’Unione Europea. Il CBAM forma parte di una serie di normative attualmente in corso di revisione nell’ambito del pacchetto Pronti per il 55% che mira a rispettare la legge europea sul clima attraverso una riduzione delle emissioni di gas serra di almeno il 55% entro il 2032 rispetto ai livelli del 1990.

Come funzionerà la tassa sul carbonio alle frontiere?

Ai prodotti provenienti da paesi con leggi sulle emissioni di CO2 meno severe di quelle dell’UE viene applicata la tassa sul carbonio alle frontiere in modo da garantire che le importazioni non siano economicamente più vantaggiose rispetto all’equivalente prodotto nell’UE. Considerando il rischio che i settori più inquinanti possano delocalizzare la produzione in paesi con vincoli meno rigidi sulle emissioni di gas serra, l’aggiustamento del prezzo in base alle emissioni di CO2 è visto come un complemento essenziale all’attuale sistema di quote di carbonio dell’UE, noto come Sistema per lo scambio delle quote di emissioni dell’UE o ETS (dall’acronimo inglese Emissions Trading Scheme).

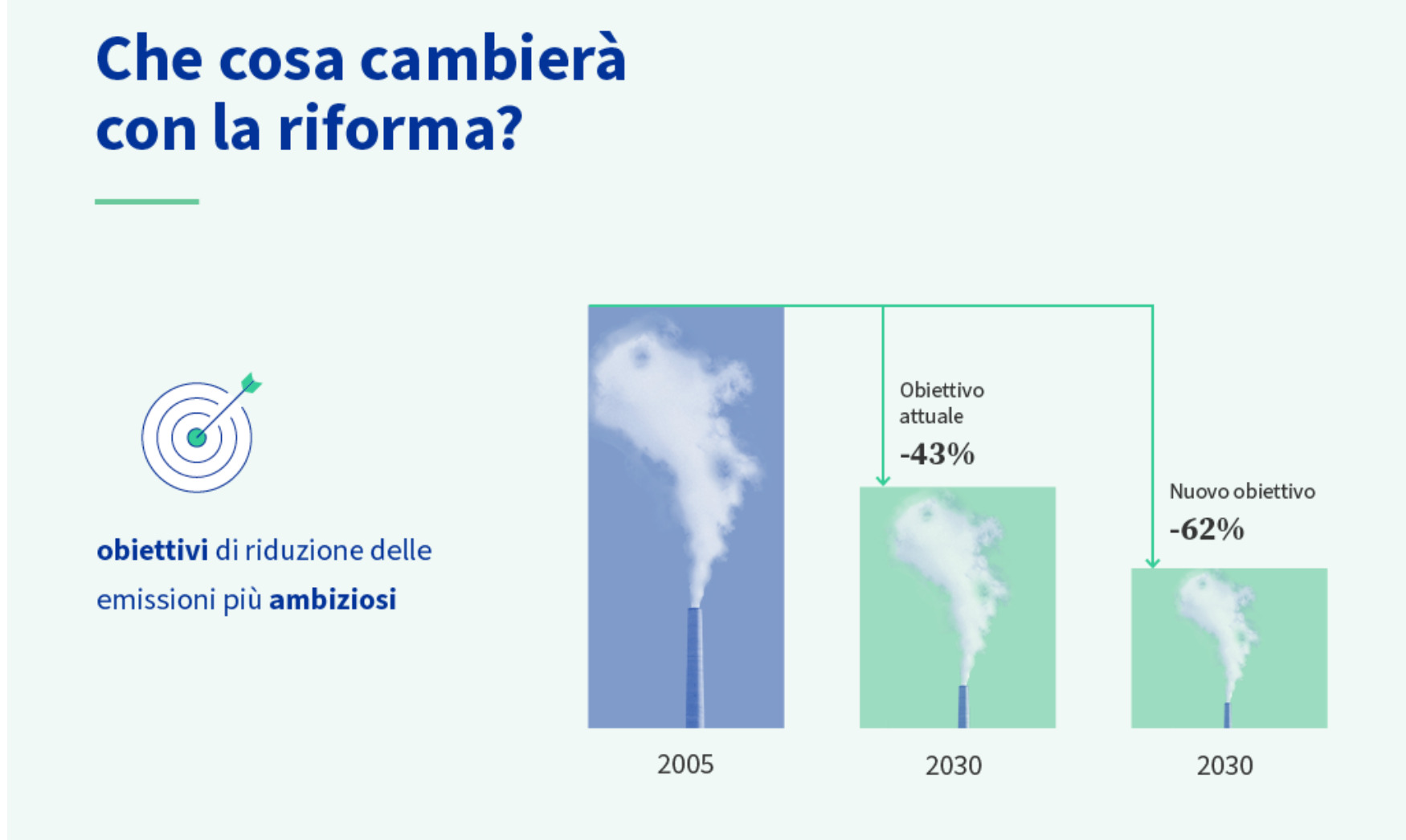

Misure già attive nell’UE: il sistema di scambio di quote di emissione o ETS

Il sistema di scambio di quote di emissione dell’UE (EU ETS) è un mercato del carbonio basato su un sistema di limitazione e scambio di quote di emissione per le industrie ad alta intensità energetica, per il settore della produzione di energia e per quello del trasposto aereo.

Le nuove norme prevedono di portare al 62% l’ambizione generale di riduzione delle emissioni entro il 2030 nei settori coperti dall’EU ETS, rispetto ai livelli del 2005.

Meccanismo di adeguamento del carbonio alle frontiere

Il meccanismo di adeguamento del carbonio alle frontiere (CBAM) riguarda le importazioni di prodotti nelle industrie ad alta intensità di carbonio. Il suo obiettivo è quello di evitare, nel pieno rispetto delle norme commerciali internazionali, che gli sforzi di riduzione delle emissioni di gas a effetto serra dell’UE siano compensati da un aumento delle emissioni al di fuori dei suoi confini, attraverso la delocalizzazione della produzione in paesi in cui le politiche adottate per combattere i cambiamenti climatici sono meno ambiziose di quelle dell’UE, o da un aumento delle importazioni di prodotti ad alta intensità di carbonio.

Fino alla fine del 2025 il CBAM si applicherà solo sotto forma di obbligo di comunicazione. Il CBAM sarà introdotto progressivamente, in parallelo con l’eliminazione graduale delle quote gratuite, una volta che questa inizierà nell’ambito dell’EU ETS riveduto per i settori interessati. Nei settori coperti dal meccanismo di adeguamento del carbonio alle frontiere ossia cemento, alluminio, concimi, produzione di energia elettrica, idrogeno, ferro e acciaio, nonché alcuni precursori e un numero limitato di prodotti a valle, le quote a titolo gratuito saranno eliminate gradualmente, nell’arco di nove anni tra il 2026 e il 2034.

Il CBAM promuove l’importazione nell’UE di merci da parte di imprese di paesi terzi che rispettano le norme elevate in materia di clima applicabili nei 27 Stati membri dell’UE. Ciò garantirà un trattamento equilibrato di tali importazioni e mira a incoraggiare i partner dell’UE nel mondo ad aderire agli sforzi dell’UE in materia di clima.

Chi dovrà pagare queste imposte?

Gli importatori dovranno pagare l’eventuale differenza tra il prezzo del carbonio versato nel paese di produzione e il prezzo delle quote di carbonio ETS dell’UE. Gli stessi, dovranno riferire su base trimestrale sulle emissioni dirette e indirette dei beni importati nel trimestre precedente, nonché sull’eventuale prezzo del carbonio pagato all’estero.

Quando verrà applicata la nuova tassa sul carbonio?

La durata del periodo di transizione e la piena introduzione graduale del CBAM sarà legata alla graduale eliminazione delle quote gratuite nell’ambito dell’ETS, pertanto le imposte saranno introdotte gradualmente tra il 2026 e il 2034.

Come verranno utilizzati i proventi raccolti tramite la tassa sul carbonio dell’UE?

I deputati hanno sostenuto la proposta della Commissione di utilizzare le entrate generate come nuove risorse proprie per il bilancio dell’UE. Inoltre, il denaro dovrebbe essere incanalato verso i paesi meno sviluppati per contribuire alla decarbonizzazione delle loro industrie manifatturiere.

Gli altri atti approvati per ridurre le emissioni dell’UE

Emissioni prodotte dal trasporto marittimo

Per la prima volta le emissioni prodotte dal trasporto marittimo saranno incluse nell’ambito di applicazione dell’EU ETS. L’obbligo per le società di navigazione di restituire quote di emissione sarà introdotto gradualmente e sarà pari al 40% per le emissioni verificate dal 2024, al 70% dal 2025 e al 100% dal 2026.

La maggior parte delle navi di grandi dimensioni sarà inclusa nell’ambito di applicazione dell’EU ETS fin dall’inizio, mentre altre grandi navi, in particolare le navi d’altura, saranno incluse in un primo momento nel “regolamento MRV” concernente il monitoraggio, la comunicazione e la verifica delle emissioni di CO₂ generate dal trasporto marittimo, e solo successivamente nell’EU ETS.

Le emissioni diverse da quelle di CO₂ (metano e N₂O) saranno incluse nel regolamento MRV a partire dal 2024 e nell’EU ETS a partire dal 2026.

Edifici, trasporto stradale e altri settori

È stato istituito un nuovo sistema di scambio di quote di emissione distinto per i settori degli edifici e del trasporto stradale e per altri settori (principalmente la piccola industria), al fine di garantire riduzioni delle emissioni efficienti in termini di costi in questi settori che finora sono stati difficili da decarbonizzare. Il nuovo sistema sarà applicato ai distributori che forniscono combustibili nei settori degli edifici e del trasporto stradale e in altri settori a partire dal 2027. È stata predisposta una salvaguardia per cui, in caso di prezzi eccezionalmente elevati del petrolio e del gas nel periodo che precede l’avvio del nuovo sistema, la sua introduzione sarà rinviata al 2028.

Emissioni prodotte dal trasporto aereo

Le quote di emissione a titolo gratuito per il settore del trasporto aereo saranno eliminate gradualmente e, a partire dal 2026, sarà attuata la messa all’asta integrale. Fino al 31 dicembre 2030 saranno riservate 20 milioni di quote per incentivare la transizione degli operatori aerei dall’uso dei combustibili fossili.

Il sistema EU ETS si applicherà ai voli intraeuropei (compresi i voli in partenza verso Regno Unito e Svizzera), mentre il sistema CORSIA si applicherà ai voli extraeuropei da e verso i paesi terzi che vi partecipano dal 2022 al 2027.

Sarà inoltre migliorata la trasparenza in materia di emissioni e compensazione degli operatori aerei e sarà istituito un quadro di monitoraggio, comunicazione e verifica per gli effetti del trasporto aereo non legati alle emissioni di CO₂. Entro il primo gennaio 2028, sulla scorta dei risultati di questo quadro, la Commissione proporrà, se del caso, misure di mitigazione per gli effetti del trasporto aereo non legati alle emissioni di CO₂.

Il Fondo sociale per il clima sarà a disposizione degli Stati membri per finanziare misure e investimenti a sostegno delle famiglie, delle microimprese e degli utenti dei trasporti che sono vulnerabili, per far fronte alle ripercussioni sui prezzi dovute al sistema di scambio di quote di emissione per i settori degli edifici e del trasporto stradale e per altri settori.

Il fondo sarà finanziato principalmente dalle entrate generate dal nuovo sistema di scambio di quote di emissione fino a un importo massimo di 65 miliardi di euro, da integrare con contributi nazionali. È istituito temporaneamente per il periodo 2026-2032.