Lo scoppio della guerra russo-ucraina ha aggiunto incertezza e volatilità ai mercati finanziari europei. La conseguenza è che, per la prima volta negli ultimi due anni, a marzo 2022, i fondi azionari ESG dell’UE hanno registrato deflussi netti per 5 miliardi di euro. Inoltre i volumi di emissione di obbligazioni ESG sono diminuiti del 29% nel primo semestre del 2022, rispetto allo stesso periodo del 2021. Il calo però ha riguardato per lo più le emissioni sovrane e sovranazionali e in minima parte quelle societarie. È quanto emerge dall’ultimo report TRV Risk Monitor pubblicato dall’ESMA, l’autorità europea degli strumenti finanziari e dei mercati, che analizza i trend, i rischi e le vulnerabilità del mercato europeo.

Il report evidenzia che, nonostante continuino a crescere l’attenzione degli investitori e le preferenze di questi ultimi verso gli investimenti sostenibili, con allocazioni di portafoglio sempre più orientate in impieghi ESG, l’invasione russa, in un momento in cui l’inflazione era già in aumento, ha inciso profondamente sul livello di rischio dei mercati UE, che è attualmente molto elevato per gli operatori finanziari, e la turbolenza non ha risparmiato del tutto nemmeno i mercati ESG.

Il conflitto russo-ucraino ha rappresentato una nuova e importante sfida per la politica energetica dell’UE, in particolare per i piani di sostituzione graduale delle fonti di combustibili fossili con le energie rinnovabili. Se da un lato, gli sforzi per ridurre rapidamente la dipendenza dell’UE dall’energia russa e gli aumenti del prezzo del gas possono rappresentare uno sprone ad accelerare gli investimenti in produzione di energia alternativa, l’urgenza con cui è necessario operare ha spinto e spesso costretto diversi Stati membri a ricorrere a fonti più inquinanti quali per esempio il carbone. Alla luce di ciò, la Commissione ha annunciato misure per ridurre il consumo di energia e diversificare l’approvvigionamento energetico, aumentando al contempo l’obiettivo delle energie rinnovabili per il 2030. Tuttavia, la possibilità di accelerare la transizione energetica nel lungo periodo dipenderà anche dalla capacità dei mercati dei capitali dell’UE di allocare in modo efficiente i capitali a progetti e imprese ad alto impatto positivo.

Indice

Nonostante il calo dell’AUM, stabile la quota di fondi ESG

Nonostante il contesto di rischio e incertezza, secondo quanto pubblicato dall’ESMA, i fattori fondamentali che hanno determinato l’ascesa degli investimenti ESG permangono. In particolare, le preferenze degli investitori hanno continuato a spostarsi verso gli investimenti sostenibili, con allocazioni di portafoglio sempre più orientate verso gli investimenti ESG. Lo dimostra la continua crescita della quota di asset gestiti da fondi ESG, che nel secondo trimestre del 2012 era in media del 27%.

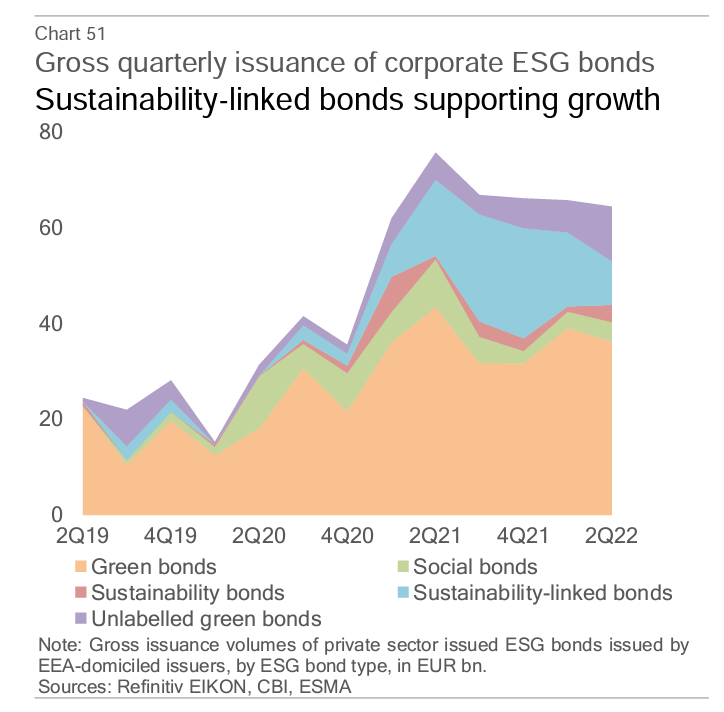

In calo le emissioni di bond ESG sovrani, tengono i socitari

Il calo dell’emissione di obbligazioni ESG nel primo semestre del 2022 ha riguardato principalmente dalle emissioni sovrane e sovranazionali (- 49% rispetto al primo semestre del 2021), mentre l’emissione di obbligazioni ESG societarie è stata più resistente (- 5 %), sostenuta dal crescente mercato degli strumenti ESG diversi dai green e social bonds. Ciò contrasta con il calo del 32% dell’emissione di obbligazioni societarie nell’UE, a dimostrazione della resistenza del segmento delle obbligazioni ESG.

Scende il greenium, bene i fondi “Articolo 9”

Secondo quanto riportato dall’ESMA, la disponibilità degli investitori a rinunciare ai rendimenti per l’impatto ESG appare ridotta. Il premio di rischio verde (o “greenium”) è diminuito per le obbligazioni verdi ed è quasi scomparso in alcuni settori (addirittura invertendosi per gli emittenti del settore finanziario). La persistenza di un greenium per le obbligazioni con scadenza superiore ai 10 anni dimostra che l’effetto si è concentrato sugli investitori con un orizzonte di investimento più breve.

L’evidenza aneddotica mostra inoltre che gli investitori prestano maggiore attenzione alla credibilità e alla qualità degli impegni sostenibili assunti dagli emittenti e dai gestori dei prodotti. Tale tendenza è confermata dall’impatto asimmetrico dell’invasione russa sui fondi ESG. Secondo dati di una review di Morningstar sui fondi SFDR Article 8 and Article 9 nel primo semestre 2022, i prodotti che hanno come obiettivo l’investimento sostenibile (prodotti dell’articolo 9 ai sensi del regolamento sulla divulgazione della finanza sostenibile (SFDR)) hanno registrato una raccolta netta di 8,6 miliardi di euro nel primo trimestre del 2022, mentre gli investitori hanno ritirato 3,3 miliardi di euro dai fondi che promuovevano solo le caratteristiche di sostenibilità (prodotti dell’articolo 8).

Secondo quanto riportato dal documento dell’ESMA, l’invasione russa ha evidenziato l’importanza degli aspetti sociali “S” negli investimenti ESG e il suo chiaro legame con gli aspetti ambientali “E”.

La guerra ha infatti sollevato dubbi sulla compatibilità delle pratiche di investimento sostenibile con il finanziamento di regimi non democratici o di democrazie deboli. I dati basati sugli Indici dello Stato Globale della Democrazia dell’Istituto Internazionale per la Democrazia e l’Assistenza Elettorale (IDEA) per circa 7.000 fondi azionari domiciliati nell’UE suggeriscono che, a marzo 2022, i fondi ESG erano generalmente meno esposti a regimi non democratici. In particolare, le esposizioni a democrazie ad alto o medio rendimento costituivano la maggior parte delle esposizioni di portafoglio sia per i fondi azionari ESG che per quelli non ESG, rispettivamente all’83,3% e al 79,3%.

Tali esposizioni sono aumentate di 1 punto percentuale dalla fine del 2021 per entrambe le tipologie di fondi. Tra i fondi ESG, i fondi sostenibili che incorporano i principi ESG (attraverso l’integrazione o l’impegno ESG) mostrano l’esposizione media più elevata ai Paesi democratici (83,2% a marzo 2022), seguiti dai fondi d’impatto e dai fondi ambientali (circa l’81% per entrambi). I fondi con un obiettivo di investimento sostenibile, ai sensi dell’articolo 9 della SFDR, mostrano un’esposizione maggiore alle democrazie rispetto a quelli con caratteristiche di sostenibilità che dichiarano ai sensi dell’articolo 8 della SFDR (rispettivamente 84,1% e 80,8%).