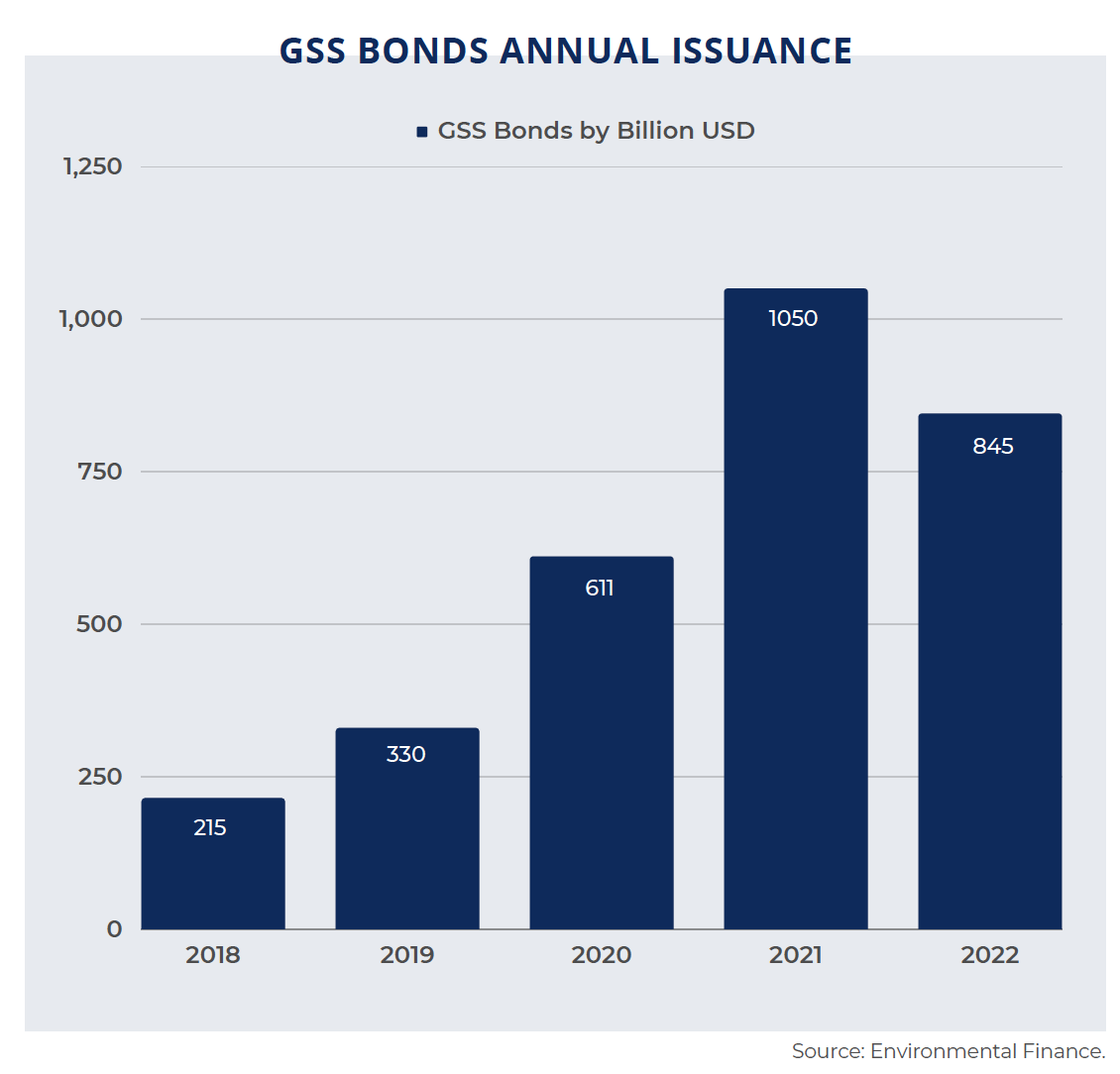

Dopo anni di crescita, il 2022 ha visto una flessione delle nuove emissioni di green bond. Negli scorsi dodici mesi il volume di obbligazioni Green, Social e Sustainability (GSS) offerte al mercato ha raggiunto un totale di 850 miliardi di euro, in calo rispetto ai 1050 miliardi del 2021. È quanto rivela l’ultimo report trimestrale sulle obbligazioni verdi e sostenibili GSS Bonds market trends di MainStreet Partners. L’analisi evidenzia come nell’anno appena concluso, inflazione e tensioni geopolitiche abbiano portato a una maggiore volatilità nelle emissioni di nuove obbligazioni GSS, con alcuni mesi in cui le nuove emissioni si sono fermate a 15 miliardi di euro, mentre in altri hanno superato i 60 miliardi di euro. Un livello di incertezza che ha determinato una pausa all’incremento ininterrotto delle emissioni messo a segno dal 2018, anno nei confronti del quale i nuovi titoli offerti al mercato sono comunque quadruplicati.

Altri temi che hanno caratterizzato il comparto dei green bond nel 2022 sono stati la normativa sulla classificazione dei fondi sostenibili SFDR, la cui interpretazione ha portato a riclassificare molti prodotti da articolo 9 ad articolo 8, mentre in termini di settori si è messo in luce il settore automotive che ha rappresentato il 19% del totale di bond GSS emessi da società non finanziarie, un massimo storico e in forte aumento rispetto al 7% del 2021.

La parte del leone nelle nuove emissioni è stata fatta ancora una volta dai green bond, che hanno rappresentato il 50% delle nuove emissioni, tuttavia nonostante la persistente difficoltà nel definire la “sostenibilità” delle emissioni, su cui la legislazione europea sta cercando di intervenire, l’attrattiva di questi prodotti sta aumentando. Nel terzo trimestre, infatti i bond GSS hanno toccato la quota più alta mai raggiunta sul totale delle emissioni obbligazionarie europee (20%), consolidando la loro crescente importanza nei mercati globali dei capitali.

Il 70% delle emissioni sono venute da soggetti privati (per la metà finanziari), mentre il restante 30% da Enti sovranazionali o singoli Stati.

Guardando allo stock totale di green bond, stimato in 2 trilioni di euro a livello di progetto, le attività legate all’energia rinnovabile hanno dominato il mercato, una tendenza destinata a proseguire, secondo la società londinese specializzata in ESG e Portfolio Analytics, visto che presentano un maggiore allineamento alla tassonomia europea.

L’analisi mostra infatti che in media i green bond sono allineati al 70% alla tassonomia UE di cui circa il 30% riguarda progetti legati alle rinnovabili, seguito da attività nel settore immobiliare e dell’edilizia (24%) e dei trasporti (11%).

Indice

La riclassificazione dei fondi GSS

Nel gennaio 2023, con requisiti SFDR più severi in atto, il panorama dei fondi sostenibili è molto diverso rispetto a un anno fa. La maggiore attenzione normativa ha portato i gestori patrimoniali a essere cauti nel modo in cui presentano le proprie credenziali ESG. Questo ha portato molte case ad adottare un approccio prudenziale riclassificando alcuni prodotti da articolo 9 ad articolo 8, della nuova normativa.

Sotto questo profilo i fondi che investono in green bond possono trarre vantaggio dall’elevato grado di trasparenza e all’informativa che connota il mercato delle obbligazioni sostenibili. Una delle principali sfide per i gestori di fondi ex articolo 9 è infatti fornire dati e spiegare chiaramente alle autorità di regolamentazione locali in che modo un fondo segue il profilo di sostenibilità dichiarato. E le caratteristiche dei green bond possono fornire solide basi per sostenere le affermazioni di sostenibilità dei gestori patrimoniali, anche a fronte di un crescente controllo normativo.

Secondo l’analisi di MainStreet Partners, alla luce delle dinamiche sopra descritte, il 37% di fondi GSS è ad oggi etichettato come articolo 8 (SFDR), mentre il 63% come articolo 9 (SFDR), quindi che dichiara un obiettivo di sostenibilità ufficiale. Una situazione che può aprire opportunità gli investitori che non si fermano all’etichetta del fondo, ma che, grazie a un’analisi più dettagliata dell’allineamento dalla tassonomia del portafoglio come quella fornita dalla società specializzata in ESG e Portfolio Analytics, valutano la reale sostenibilità degli asset.

In ogni caso, nel complesso, la quota di mercato dei fondi sostenibili è in crescita. Morningstar ha calcolato che i fondi obbligazionari e azionari europei etichettati come articolo 8 e 9 sono aumentati di quasi il 3% nel terzo trimestre del 2022 rispetto al medesimo periodo del 2021, raggiungendo i 4,3 trilioni di euro di asset in gestione, rappresentando ora oltre il 50% del totale dei fondi europei. Nello stesso periodo, la volatilità dei mercati e il calo delle performance hanno portato le attività detenute nei fondi ex articolo 6 a diminuire del 6%.

Il boom del settore auto e l’utilizzo dei proventi dei bond GSS

Nel 2022, le obbligazioni GSS emesse da società nel settore auto hanno rappresentato il 19% del totale di bond GSS emessi da società non finanziarie, un massimo storico, in forte aumento rispetto al 4% del 2020 ed al 7% del 2021. Tra le attività verdi in più rapida crescita, e più attinenti alla tassonomia europea, ci sono veicoli elettrici (EV) e le colonnine di ricarica per EV.

La società londinese evidenzia come nonostante le vendite veicoli elettrici siano aumentate del 75% su base annua nella prima metà del 2022, sarà necessario superare diversi ostacoli per effettuare una transizione rapida ed efficace del settore. Tra le priorità per i produttori di auto che emettono GSS Bond sono state riscontrate in modo particolare le infrastrutture di ricarica ed il processo di internalizzazione delle catene di approvvigionamento. Volkswagen, Ford e General Motors sono solo alcune delle grandi aziende che hanno emesso GSS Bond nel quest’anno.

“Una obbligazione su 5 del settore non finanziario quest’anno è venuta dal settore auto, senza neanche considerare l’apporto positivo delle Utility per quanto riguarda le colonnine di ricarica. Le categorie di proventi come produzione di veicoli elettrici e di batterie sono parte integrante della Tassonomia Europea, e saranno quindi sempre più rilevanti per il mercato dei green bond” ha commentato Max Roper, Analista di MainStreet Partners.

Guardando, invece, all’insieme dei Green Bond sul mercato, le attività legate all’energia rinnovabile fanno ancora da padrone. “Le nostre analisi rilevano come i Green Bond siano in media allineati al 70% alla Tassonomia Europea – il 30% viene da progetti legati alle rinnovabili. In ultima istanza”, ha proseguito Roper, “riteniamo che i fondi che hanno un’importate attenzione verso i GSS Bond possano fare leva su un forte allineamento tassonomico e giustificare così le proprie credenziali di sostenibilità. Trasparenza e dati sono, e continueranno a essere, una caratteristica essenziale dei Green Bond.”