Si conferma il trend di crescita dei GSS Bond sovrani a inizio 2024. Nel primo trimestre di quest’anno, infatti, oltre 40 emittenti sovrani hanno emesso obbligazioni GSS per un totale di oltre 500 miliardi di dollari. È questo il focus dell’ultima edizione del report sui GSS (Green, Social, Sustainability e Sustainability-Linked) Bond di MainStreet Partners, data provider londinese specializzato in ESG e dati di impatto. Le obbligazioni sostenibili sovrane sono fondamentali per l’attuazione dei piani di transizione dei diversi stati, spiega MainStreet, perché sono strumenti di cui i governi si servono per realizzare dei progetti che abbiano un impatto positivo su clima e società.

Il report evidenzia importanti variazioni a livello geografico nel modo in cui i governi allocano i proventi dei GSS Bond: in Asia vengono preferiti i Green Buildings, in Europa i mezzi di trasporto pulito, e in Africa l’infrastruttura per la gestione dell’acqua, rispettivamente al 30%, 43% e 39% del capitale reperito (e speso) tramite GSS Bond.

Un altro aspetto sottolineato nell’analisi è che, rispetto al mondo “corporate”, i GSS Bond sovrani sono meno indirizzati a finanziare progetti di energia rinnovabile, il che produce quindi un allineamento medio alla Tassonomia Europea ben inferiore (del 31% contro il 59% dei GSS Bond corporate).

Indice

- 1 Il ruolo dei titoli sovrani nel mercato dei GSS Bonds

- 2 I progressi verso gli SDGs

- 3 Come i titoli sovrani si inseriscono nel più ampio mercato obbligazionario GSS

- 4 Confronto tra obbligazioni sovrane GSS e altri segmenti di mercato

- 5 Allocazioni molto diverse dei GSS tra le varie regioni

- 6 KPI: gli impatti concreti delle emissioni

- 7 I GSS Bond come via principale per colmare il gap di finanziamento al clima e alla giusta transizione

Il ruolo dei titoli sovrani nel mercato dei GSS Bonds

Il mercato delle obbligazioni sovrane rappresenta uno dei segmenti principali del mercato globale del reddito fisso, ovvero quasi la metà del totale dei titoli di debito emessi a livello mondiale. Nel 2023, in particolare, si è raggiunto un record nelle emissioni di titoli sovrani Green, superando quota 160 miliardi di dollari, ovvero il 31% del totale dei Green Bond emessi nell’anno. I trasporti sostenibili sono il settore più finanziato dagli emittenti governativi, arrivando a rappresentare ad oggi il 43% del volume cumulativo emesso dal 2012, una percentuale di oltre 3 volte superiore rispetto alla categoria più finanziata dalla rimanente parte del mercato, l’energia rinnovabile.

Al di là delle dimensioni di questo mercato, i titoli sovrani svolgono un ruolo fondamentale nel finanziamento di servizi pubblici e investimenti essenziali, tra cui istruzione, sanità, servizi sociali e infrastrutture, spiega MainStreet. Pertanto, un tema chiave e in crescita all’interno dei programmi di debito di Sovereign è stata l’emissione di obbligazioni GSS. Il mercato complessivo delle obbligazioni GSS ha beneficiato di una significativa espansione sin dal suo inizio, superando i 4.000 miliardi di dollari di emissioni totali nel 2023. Nel 2016 sono stati emessi meno di 10 miliardi di dollari di obbligazioni sovrane GSS rispetto ai 500 miliardi di dollari emessi in totale all’inizio del 2024. Questa espansione, a sua volta, ha comportato ulteriori vantaggi per i mercati locali poiché gli emittenti sovrani possono fungere da modello per altri tipi di emittenti.

I progressi verso gli SDGs

Un rapporto delle Nazioni Unite ha evidenziato che i progressi verso gli SDGs rimangono insufficienti. Circa la metà dei 169 obiettivi sottostanti hanno registrato progressi classificati come “deboli”, mentre il 30% si è fermato o è regredito. Solo il 12% di questi obiettivi sono effettivamente sulla buona strada. “È evidente ora che è necessario uno sforzo di collaborazione sia da parte dei mercati sviluppati che di quelli in via di sviluppo per avanzare nel raggiungimento di questi obiettivi di sviluppo sostenibile”, scrive MainStreet.

In questo contesto, i finanziamenti possono svolgere un ruolo fondamentale per affrontare gli impegni posti dagli obiettivi ONU, in particolare per quanto riguarda l’SDG 13 (Azione per il clima). Secondo la Climate Policy Initiative, i flussi medi annuali di finanziamenti per il clima hanno raggiunto quasi 1,3 trilioni di dollari nel periodo 2022-2023, il doppio rispetto ai livelli del 2019-2020. Nonostante il crescente interesse per i finanziamenti per il clima da parte sia del settore pubblico che di quello privato, i flussi attuali sono insufficienti e ammontano solo all’1% del PIL globale.

Come i titoli sovrani si inseriscono nel più ampio mercato obbligazionario GSS

Attraverso l’emissione di obbligazioni GSS, i governi rafforzano il loro impegno nel raggiungimento degli obiettivi ambientali e sociali attraverso i loro investimenti. Ciò stabilisce anche una connessione più forte tra i loro programmi di prestito e le agende di sostenibilità. Identificando i progetti ammissibili da finanziare nell’ambito del loro programma, i sovrani segnalano il loro impegno a lungo termine su progetti legati alla sostenibilità. Così facendo, inoltre, possono incoraggiare altri soggetti, compresi quelli del settore privato, a fare lo stesso.

Nel primo trimestre del 2024, oltre 40 emittenti sovrani hanno emesso obbligazioni GSS per finanziare progetti ambientali o sociali, per un totale di oltre 500 miliardi di dollari.

Nonostante siano arrivati relativamente tardi sul mercato, gli emittenti di obbligazioni sovrane hanno mantenuto una quota significativa di mercato da quando la Polonia ha emesso il primo Sovereign GSS Bond nel 2016. Ma solo nel 2023 si è registrato un volume di emissioni record da parte di sovrani con oltre 160 miliardi di dollari, che equivaleva ad una quota complessiva del 31% delle Obbligazioni GSS emesse nel 2023.

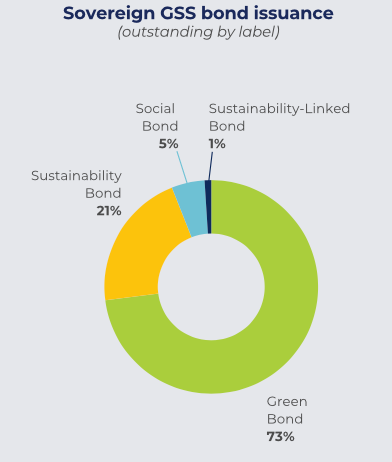

Così come il mercato GSS complessivo, anche il segmento del mercato sovrano è fortemente orientato verso i Green Bond, con circa il 73% delle emissioni di GSS Bond costituite da Green Bond, rispetto al 61% per le società e al 40% per gli emittenti sovranazionali. Sebbene il mercato sia dominato dalle emissioni di Green Bond, negli ultimi anni anche gli emittenti sovrani, in particolare i mercati emergenti, hanno dimostrato un crescente interesse per i Sustainability Bond.

È interessante sottolineare che l’Italia rientra tra i 15 emittenti di GSS Bond sovrani, posizionandosi al quarto posto, dopo Francia, Germania e Regno Unito. Tutti e quattro questi Paesi emettono unicamente Green Bond. Uniche eccezioni sono il Cile (5° posto), che emette anche Social, Sustainability e Sustainability-linked Bond, il Perù (Social e Sustainability Bond), Indonesia (Green e Sustainability Bond) e il Messico (unicamente Sustainability Bond).

In termini di valute, le emissioni denominate in euro e dollari continuano a prevalere, con le obbligazioni denominate in euro che registrano la crescita più rapida tra il 2019 e il 2023. Questa crescita può essere in gran parte attribuita al contributo degli emittenti sovrani: non solo diversi stati membri dell’UE sono entrati nel mercato, ma, cosa interessante, molti governi extra-UE hanno emesso in euro per attirare investitori istituzionali europei. “In effetti, l’avanzato panorama normativo europeo si è rivelato fondamentale nel favorire la rapida espansione della domanda e dell’offerta nei suoi mercati del debito sostenibili”, osserva MainStreet.

A differenza delle imprese, i titoli sovrani sfruttano le spese indirette per impiegare i propri proventi, come i sussidi. Date le dimensioni dei programmi di obbligazioni sovrane, gli emittenti sovrani sono in grado di incanalare i proventi nell’economia reale in modi che le imprese non hanno la possibilità di fare. Ad esempio, il Green OLO belga del 2018 ha destinato una parte significativa dei proventi ai sussidi delle ferrovie belghe nell’ambito del Clean Transportation, mentre il Green Bond del governo francese ha visto gran parte dei proventi andare alle spese fiscali legate alle energie rinnovabili e alla biodiversità, tra gli altri.

È interessante notare che le obbligazioni sovrane GSS hanno le scadenze più lunghe tra tutti i tipi di emittenti. Quasi un terzo delle emissioni di obbligazioni sovrane GSS ha scadenze superiori a 15 anni, rispetto al 10% delle obbligazioni societarie. Ciò è probabilmente il risultato della natura dei progetti finanziati dai governi sovrani, che di solito comportano piani infrastrutturali su larga scala con orizzonti a lungo termine.

Confronto tra obbligazioni sovrane GSS e altri segmenti di mercato

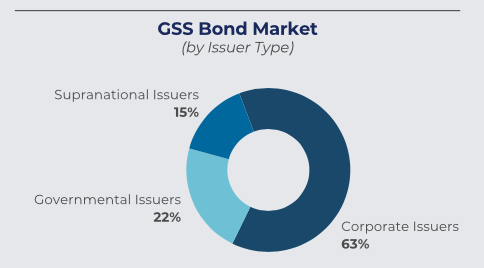

Nel complesso, gli emittenti aziendali guidano la classifica, occupando il 63% del volume del mercato obbligazionario GSS, seguiti dalle emissioni governative, compresi i governi locali e le agenzie governative (22%) e dagli emittenti sovranazionali (15%).

Un’importante distinzione sottolineata dall’advisor londinese è che, in media, il focus tematico dell’utilizzo dei proventimuta notevolmente a seconda dei diversi tipi di emittenti. Ad esempio, le obbligazioni societarie mostrano una chiara inclinazione verso le energie rinnovabili e gli edifici verdi. La forte propensione verso progetti green (oltre il 75% dei proventi) è in parte dovuta al fatto che oltre il 60% del volume emesso rientra nell’etichetta Green Bond. D’altro canto, le obbligazioni sovrane destinano più del 55% dei loro proventi a progetti di trasporto pulito. La seconda categoria più finanziata da questa tipologia di emittenti è l’energia rinnovabile (13%), che riceve meno di un quarto dei finanziamenti rispetto alla categoria più finanziata.

Analizzando più nel dettaglio il segmento delle emissioni dei sovrani, si osserva che il trasporto sostenibile è la categoria prediletta dal 2018, e oggi rappresenta il 43% del volume cumulativo emesso dal 2012 (119,5 miliardi di dollari). “Un desiderio così forte di finanziare progetti di trasporto da un punto di vista governativo è comprensibile. I governi operano sulla base di un duplice mandato ambientale e, forse, ancora più critico, sociale. Gli investimenti nel potenziamento dei sistemi di trasporto pubblico, in particolare del trasporto ferroviario, sono utili per raggiungere questi due obiettivi”, commenta MainStreet.

Allocazioni molto diverse dei GSS tra le varie regioni

Così come per il contesto globale, anche in Europa a prevalere come categoria di allocazioni sono quelle del trasporto sostenibile, rappresentando il 50% delle allocazioni cumulative europee.

Questo discorso è, tuttavia, vero solo nell’area europea e in Oceania. In Africa, ad esempio, sebbene il settore die trasporti sia comunque importante, è la gestione delle risorse idriche a primeggiare (39%, 500 milioni di emissioni cumulative), seguita da quella dell’educazione (200 milioni di emissioni cumulative). Tutto ciò riflette, chiaramente, le sfide prioritarie che il continente si trova a dover affrontare: la scarsità d’acqua, resa ancora più critica dall’aumento della popolazione, e la scarsa diffusione di un’educazione adeguata per tutti i bambini.

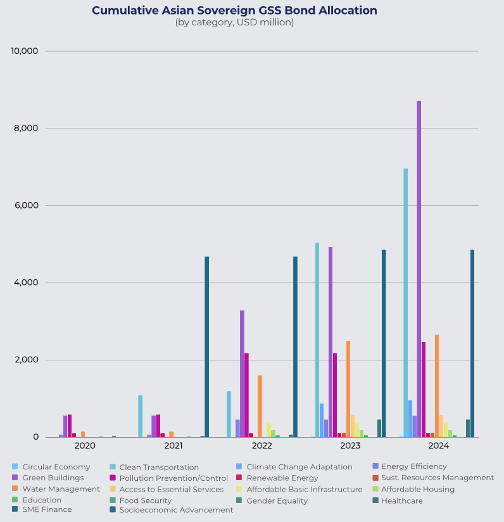

Come in Africa, anche in Asia, sebbene i trasporti sostenibili siano rilevanti, la categoria di allocazione dominante è quella degli edifici verdi, che rappresenta il 30% circa del volume di emissione cumulativo con 8,7 miliardi di dollari. Anche in questo caso, sono le caratteristiche del contesto specifico a guidare le scelte di allocazione: l’Asia, infatti, vive un’urbanizzazione in rapida espansione, rendendo il settore degli edifici particolarmente interessante.

Se si osserva il continente americano, invece, si nota che qui il settore prediletto è, insieme a quello degli edifici green, il progresso socioeconomico (11,5 miliardi di dollari di emissioni cumulative dal 2019). Ciò rende questa regione unica in quanto è l’unica regione con una categoria sociale di utilizzo dei proventi a occupare il primo posto, collocandosi a poco meno del 30% di tutte le emissioni.

Analizzando il Nord e il Sud America emerge una tendenza interessante. Nel Nord America, i trasporti puliti rimangono la categoria più finanziata. Esaminando il Sud America, invece, dal 2021 si nota una raffica di emissioni di Social e Sustainability Bond da Cile e Perù. Ciò può probabilmente essere attribuito a un’attenzione più pronunciata nell’affrontare le disparità economiche all’interno della regione, soprattutto considerando che l’America Latina e i Caraibi costituiscono la regione con più disuguaglianze al mondo. “Quando si esamina il rapporto tra il 10% dei redditi più alti e il 10% più povero, la fascia dei redditi più alti guadagna in media 12 volte di più rispetto ai redditi più bassi, rispetto a un rapporto di 4 per i paesi sviluppati dell’OCSE”, sottolinea MainStreet.

Allineamento alla tassonomia europea: i sovrani restano indietro

Con il 59%, i GSS Bond corporate hanno l’allineamento medio alla Tassonomia europea più elevato mentre gli enti sovranazionali e governativi “solamente” del 42% e del 31%. La differenza è da imputare in parte alla maggiore ampiezza dei programmi dei governi, che porta spesso ad ottenere una minore mole di dati da analizzare rispetto alla Tassonomia.

Un’analisi più granulare mostra quali singole attività economiche sono, in media, maggiormente allineate al pilastro sulla mitigazione climatica del regolamento sulla tassonomia dell’UE. Data la stretta relazione tra utilizzo dei proventi e allineamento alla tassonomia europea, non sorprende vedere che per le obbligazioni societarie, le tre attività economiche più allineate sono la generazione di elettricità da energia eolica, la generazione di elettricità da solare fotovoltaico e la ristrutturazione di edifici esistenti. Allo stesso modo, data la propensione verso i trasporti puliti, l’attività più allineata per gli emittenti sovrani è l’infrastruttura per il trasporto ferroviario.

KPI: gli impatti concreti delle emissioni

Dal punto di vista dei KPI (Key Performance Indicators), 3 delle 21 “variabili di impatto” coperte da MainStreet meritano particolare attenzione:

- CO2 evitata/ridotta: le emissioni corporate hanno una media di CO2 evitata/milione (M) di euro più elevata rispetto agli emittenti sovrani e sovranazionali, con 598 tCO2e/ M di euro (tonnellate di CO2 evitata per milione di euro) rispetto a rispettivamente 371 tCO2e/ M di euro, e 419 tCO2e/ M di euro;

- Risparmio energetico: gli emittenti sovrani eccellono nel risparmio energetico con una media di 235 MWh/euroM. Il risultato equivale a più del doppio rispetto a quello degli emittenti sovranazionali (108 MWh/euroM) e a più di 5 volte rispetto a quello degli emittenti corporate (43 MWh/euroM);

- Sostegno agli studenti: con una media di 488 studenti sostenuti per milione di euro, gli emittenti sovrani eccellono anche in quest’ambito.

Focus su tre variabili di impatto

Le 21 variabili di impatto considerate da MainStreet

I GSS Bond come via principale per colmare il gap di finanziamento al clima e alla giusta transizione

Sebbene sia ancora relativamente nascente, si prevede che il mercato delle obbligazioni sovrane GSS continuerà la sua crescita nel lungo termine. “È probabile che un numero maggiore di governi consideri l’emissione di Green Bond come uno strumento prezioso per dimostrare una leadership morale sul cambiamento climatico e sulla sostenibilità, nonché per finanziare gli impegni previsti dall’Accordo di Parigi” e per colmare i gap di finanziamento per gli investimenti per il clima e per una giusta transizione, conclude MainStreet.