Sono 54 le società quotate (il 28% del totale) su Euronext Growth Milan “sustainable”, ovvero che hanno rendicontato le proprie attività di sostenibilità al 31 dicembre 2022 e rappresentano una capitalizzazione complessiva pari a 5 miliardi di euro. È quanto emerge dall’Osservatorio ESG sul Euronext Growth Milan di IR Top Consulting, azienda di consulenza direzionale specializzata nei Capital Markets e nell’Advisory per la quotazione.

“L’attenzione verso le tematiche ESG si dimostra per gli investitori una materia sempre più importante che vede le aziende quotate impegnate a sostenere un approccio mirato alla quotazione sostenibile, che rendiconti le variabili sociali, ambientali ed economiche nella propria equity story. Secondo quanto emerge dai dati del nostro Osservatorio ESG” ha osservato Anna Lambiase, Ceo di IR Top Consulting e Direttore Scientifico dell’Osservatorio ESG EGM, “al 31 dicembre 2022 sono 54 le società quotate sul mercato Euronext Growth Milan, pari al 28% dell’intero mercato che hanno rendicontato le proprie attività di sostenibilità per una capitalizzazione complessiva di 5 miliardi di euro. In relazione alla tipologia di documento, il 66% delle imprese pubblica un Bilancio o Report di Sostenibilità/ESG, mentre il 20% pubblica la Relazione d’Impatto in virtù del proprio status di Società Benefit. Inoltre, il 7% redige anche la DNF, il 7% anche il Bilancio integrato e il 2% il Bilancio Sociale. La Campania rappresenta in proporzione la regione più virtuosa con il 56% delle proprie aziende (5 su 9) che rendiconta la sostenibilità, seguita da Lombardia con il 32% (26 su 86) ed Emilia-Romagna con il 29% (5 su 17). L’analisi dell’Osservatorio ESG evidenzia come rendicontare i temi della sostenibilità attraverso il monitoraggio delle variabili chiave e la costruzione della reportistica di sostenibilità risulti essere una best practice sempre più centrale nelle logiche di business, così come l’adozione di modelli di stakeholder engagement che consentono un definito e trasparente sistema di gestione aziendale. Affidabilità, solidità economica e sociale sono i driver di successo di un’azienda sostenibile”.

Indice

Caratteristiche settoriali e regionali

Le società “sustainable” appartengono principalmente al settore Technology Services (24%), seguito dai settori Producer Manufacturing (15%) e Commercial Services (13%). In termini di composizione territoriale, la regione più rappresentata è la Lombardia (48%), seguita da Lazio (11%), Emilia-Romagna e Campania (9%).

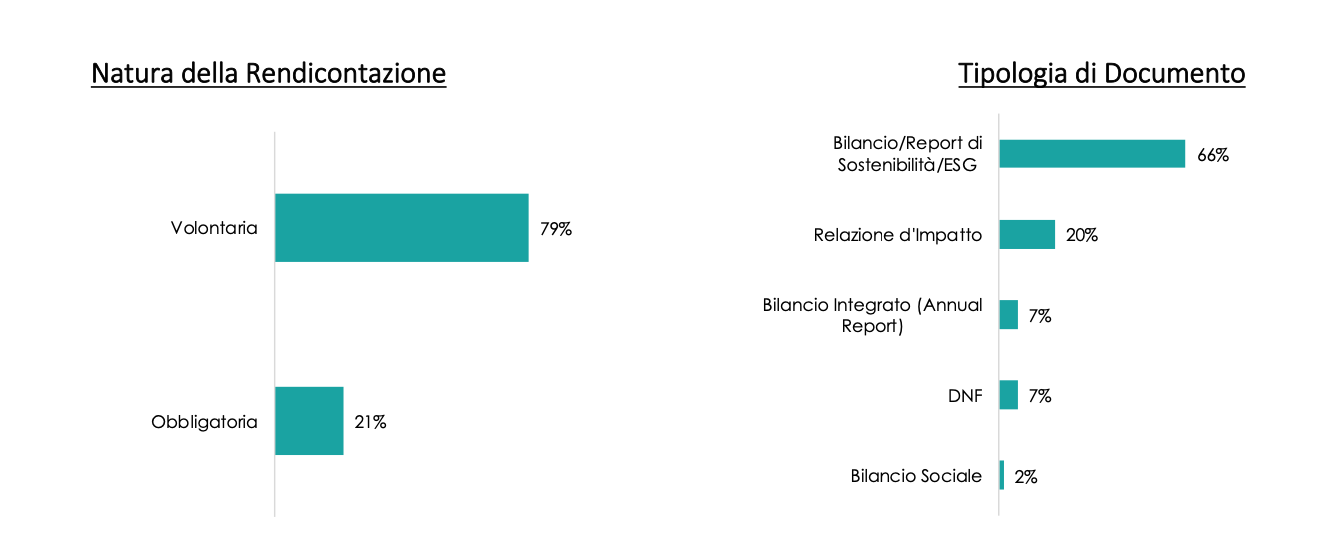

Natura della rendicontazione

Con riferimento alla natura della pubblicazione, IR Top Consulting ha rilevato che la stessa è obbligatoria nel 21% dei casi, in quanto connessa alla pubblicazione della Relazione d’impatto correlata allo status di società benefit e in un caso alla pubblicazione della DNF (Dichiarazione Non Finanziaria), volontaria nel restante 79% dei casi.

In relazione alla tipologia di documento, il 66% delle imprese pubblica un Bilancio o Report di Sostenibilità/ESG, mentre il 20% pubblica la Relazione d’Impatto in virtù del proprio status di società benefit. Inoltre, il 7% redige la DNF, il 7% il Bilancio integrato e il 2% il Bilancio Sociale.

Il 56% delle società dell’EGM dichiara un’esperienza almeno biennale nella rendicontazione di sostenibilità, a conferma della crescente attenzione da parte delle PMI verso gli aspetti di sostenibilità. L’analisi ha dimostrato che il 94% del campione preferisce pubblicare un documento distinto, mentre il restante 6% ha scelto di integrare il report ESG all’interno del Bilancio.

Assessment di materialità

Secondo il report di IR Top Consulting, il 70% delle società ha realizzato una matrice di materialità, prioritizzando quindi i temi identificati in base alla loro rilevanza per il business e per gli stakeholder, mentre il 19% ha mappato i temi sotto forma di lista. Al momento non risultano società che abbiano il processo di analisi della Doppia Materialità. Il 67% adotta strategie di “stakeholder engagement” all’interno del proprio modello di business, una leva fondamentale per dialogare con gli attori coinvolti nelle attività delle aziende.

Framework di rendicontazione

Tra gli standard di rendicontazione diffusi a livello internazionale, quello maggiormente adottato dalle aziende del campione (83%) è il Global Reporting Initiative (GRI Standards). Il 2% adotta il Social Accountability Standards (SAI) mentre il 15% non ha specificato lo standard di rendicontazione.

Relativamente ai GRI Standards, IR Top Consulting sottolinea che il 39% del campione ha optato per l’opzione “In Accordance – Core”, il 37% ha preferito l’opzione “Referenced” mentre il restante 24% non specifica.

SDGs, sempre più centrali

Un ulteriore aspetto di analisi di Ir Top Consulting ha riguardato l’adozione degli obiettivi di sviluppo sostenibile definiti dall’Agenda 2030 dell’ONU. Dallo studio è emerso che il 57% delle aziende ha preso in considerazione l’impatto che la propria attività ha sugli obiettivi di sviluppo sostenibile. In particolare, i goal 8 – “Decent Work and Economic Growth” (56%), 4 – “Quality Education” e 12 – “Responsible Consumption and Production” (entrambi al 46%) risultano quelli maggiormente adottati dalle società all’interno del loro percorso di crescita e sviluppo sostenibile.

Rischi ESG, ancora poco mappati

L’analisi dell’azienda di consulenza direzionale ha evidenziato che il 35% del campione dichiara di adottare un Modello di Gestione dei Rischi per garantirne un corretto controllo e mappare una strategia risolutiva. Il restante 65% ha dichiarato di non adottare un sistema di identificazione dei rischi di natura non finanziaria, basandosi quindi sull’analisi del contesto interno ed esterno della azienda.

Secondo lo studio, i principali rischi a cui una società può essere esposta sono personali ed economici/business (entrambi 52%), ambientali (43%), corruzione (28%) e sociali (22%).

Modelli di governance efficienti

L’indagine ha esaminato anche il grado di integrazione dei modelli di governance implementati dalle società del panel. In particolare, ha riguardato la presenza di una politica formalizzata: l’89% delle aziende del panel ha adottato il Codice Etico, quale documento ufficiale dell’azienda che contiene l’insieme dei diritti, doveri e delle responsabilità nonché i valori dell’ente nei confronti dei portatori d’interesse.

Il 70% del campione è dotato di un Modello di Gestione, Organizzazione e Controllo (Modello 231),, anche se l’89% delle società non ha identificato i rischi non finanziari di natura corruttiva attraverso un modello di gestione di anticorruzione.

Con l’obiettivo di assumere in maniera più snella ed efficiente le decisioni strategiche in merito alle tematiche di sostenibilità, lo studio di IR Top Consulting ha verificato l’eventuale adozione di comitati ESG da parte delle aziende analizzate. Solo il 20% delle società si è dotato di un Comitato di Sostenibilità con il compito di supervisionare i temi non finanziari (socio-ambientali) e di integrare all’interno della propria strategia aziendale i criteri ESG.

La Tassonomia UE

In vigore dal giugno 2020, il Regolamento sulla Tassonomia determina a livello UE le attività economiche che possono essere considerate sostenibili dal punto di vista ambientale, fornendo quindi una classificazione comune delle attività economiche che contribuiscono in modo sostanziale agli obiettivi ambientali. La Tassonomia UE si basa su 7 macrosettori economici che contribuiscono maggiormente alle emissioni di CO2, cui sono stati aggiunti gas e nucleare dal luglio 2022.

Come evidenzia la società di consulenza direzionale, la maggior parte delle aziende analizzate (55%) non appartiene a nessuno dei settori della tassonomia, mentre il 25% rientra nel settore della “Tecnologia dell’informazione e della comunicazione – ICT”, seguita dal “Manifatturiero” (7%), “Energia” (5%), “Costruzioni e attività immobiliari” e “Logistica, trasporti e stoccaggio” (entrambi al 4%).