Abbiamo analizzato a caldo l’escalation nelle tensioni tra Russia e Ucraina che ha portato all’invasione di quest’ultima da parte dell’ex Paese sovietico

Venti di guerra spirano da est. Nella notte tra il 23 e il 24 febbraio, il Presidente russo Vladimir Putin ha ordinato l’attacco all’Ucraina, rea di essersi avvicinata eccessivamente alla NATO. Dopo aver riconosciuto come indipendenti le Repubbliche popolari di Donetsk e Lugansk e aver occupato il Donbass con l’intento dichiarato di “mantenere la pace”, la Russia è passata quindi alle misure forti bombardando diverse città ucraine e dando il via di fatto allo scontro armato.

Quello che fino a qualche giorno fa appariva come un evento alquanto remoto, è diventato improvvisamente lo scenario di base (si veda la Figura 1): le probabilità di un conflitto esteso sono salite vertiginosamente nelle ultime ore, con l’aggravante di una minaccia diretta all’Unione Europea. L’invasione dell’Ucraina, infatti, spinge la guerra alle porte dell’UE, visto che i Paesi confinanti sono tutti membri dell’UE e della tanto odiata NATO (Polonia, Slovacchia, Ungheria, Romania, ma anche i Paesi baltici se si considera la Bielorussia come facente parte del “nuovo blocco sovietico” in quanto alleata storica della Russia).

I recenti sviluppi non escludono, però, del tutto la possibilità di una de-escalation futura. A tal fine, potrebbe risultare determinante la posizione della Cina. Il Paese asiatico sinora è rimasto sostanzialmente neutrale, nonostante il rifiuto da parte del Ministro degli Esteri di Pechino di definire “invasione” la manovra russa possa far sospettare un allineamento di interessi con i vicini di casa (un approccio simile a quello russo potrebbe essere usato per riportare Taiwan sotto il controllo diretto cinese). Tuttavia, la Cina ha anche un forte interesse a non danneggiare l’UE, il suo principale partner commerciale, e potrebbe quindi decidere di non appoggiare ad oltranza l’iniziativa della Russia.

La reazione del mondo occidentale all’invasione dell’Ucraina sinora si è concretizzata in una serie di sanzioni, per gran parte di natura finanziaria. Prima di tutto, sono state poste restrizioni all’accesso della Russia al mercato dei capitali: tutti i Titoli di Stato emessi sul mercato primario da marzo 2022 in poi non potranno essere negoziati dagli istituti americani ed europei (restano per ora possibili, invece, le operazioni sul mercato secondario). Sono state, inoltre, congelate le transazioni bancarie in dollari e in euro e, se inizialmente gli Stati Uniti avevano colpito solamente sei banche (di cui solo una aveva una rilevanza sistemica), la mattina del 24 febbraio l’UE ha esteso il blocco a tutte le banche russe.

Da qui in avanti, potremmo assistere a nuove forme di sanzioni, come misure mirate sulla tecnologia e sui semiconduttori e tariffe commerciali o restrizioni alle esportazioni che possano portare anche all’embargo completo. Secondo molti, l’arma finale in mano ai Paesi occidentali sarebbe l’esclusione della Russia dallo SWIFT, il circuito dei pagamenti internazionali. Tuttavia, gli esperti ritengono che questa potrebbe rivelarsi una mossa controproducente nel lungo termine, in quanto spingerebbe la Russia ad accelerare il passaggio a canali di pagamento alternativi, già ampiamente utilizzati per le transazioni interne (di cui rappresentano ormai un 20% circa del totale). Il risultato potrebbe essere la valorizzazione del prezzo del petrolio in valute diverse dal dollaro, come il renminbi, o persino in criptovalute, come il Bitcoin, un’eventualità che potrebbe quindi disincentivare gli Stati occidentali ad escludere la Russia dal circuito dello SWIFT.

Gli effetti macroeconomici di questa grave crisi geopolitica si possono riassumere in un peggioramento della combinazione di crescita e inflazione (meno crescita e più inflazione). Salvo un’ulteriore evoluzione negativa della situazione verso una sorta di nuova Guerra Fredda, l’impatto dovrebbe essere però relativamente limitato.

Per quanto riguarda l’andamento dei prezzi, il rischio di un conflitto armato ha esacerbato i timori inflazionistici. Tuttavia, l’aumento dei prezzi dovuto a inflazione importata, con ogni probabilità di carattere temporaneo, non sarebbe in ogni caso da combattere tramite manovre di politica monetaria. Queste, infatti, possono fare poco per arginare un’inflazione generata da strozzature nell’offerta aggregata, come abbiamo visto anche di recente con i problemi nelle filiere di approvvigionamento globali causati dal COVID.

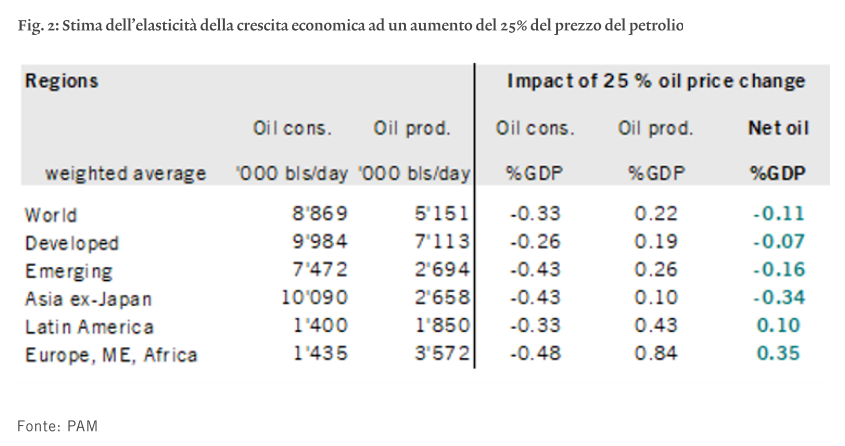

Guardando alla crescita, invece, e isolando l’effetto del rincaro energetico da quelli secondari sul sentiment dei consumatori, un aumento del 25% del prezzo del petrolio porterebbe a una riduzione della crescita del PIL globale compresa tra -0,1% e -0,3%. Un impatto quindi contenuto, che andrebbe a colpire in modo particolare l’Europa, la cui crescita lascerebbe per strada un -0,25% circa (gli USA sono ormai un colosso energetico e risentono in misura molto minore di rincari dei prezzi dell’energia).

L’impatto dell’attuale crisi sull’economia dell’area euro si propaga attraverso tre canali principali. Il primo è quello delle relazioni commerciali. Ad oggi, la Russia rappresenta meno del 3% delle esportazioni complessive dei Paesi della regione a moneta unica, una percentuale che è andata calando rapidamente negli ultimi anni (nel 2014, prima della questione della Crimea, era quasi il doppio). Si può dire, quindi, che le conseguenze per l’export europeo dovrebbero essere di entità trascurabile.

Il secondo canale di trasmissione è relativo, invece, alle relazioni finanziarie. Anche questo non desta particolare preoccupazione, considerato che i crediti verso la Russia delle banche della zona euro pesano per l’1% circa del PIL della regione (costituiscono approssimativamente il 2% dell’ammontare totale dei crediti di questi istituti).

Infine, vi è l’impatto sull’economia causato dalle materie prime, sicuramente il più rilevante. Detto che un rincaro del petrolio nell’ordine del 40% porterebbe a una riduzione della crescita dell’area euro di mezzo punto percentuale, occorre considerare che la Russia è un vero e proprio gigante anche nella produzione di materie prime non energetiche. Ad esempio, da lì proviene il 44% del palladio estratto a livello globale, un metallo raro cruciale per il settore automobilistico. Una nota positiva sul fronte delle materie prime riguarda, però, il fatto che le importazioni europee di gas russo sono quasi dimezzate rispetto al 2021: delle 4 rotte di importazione attive, solo Nordstream 1 lavora di fatto a pieno regime (in realtà anche la rotta turca, ma ha dimensioni molto inferiori, come mostra la Figura 3). Nell’immediato, sarà comunque complicato per l’industria energetica europea sostituire l’approvvigionamento dalla Russia con quello proveniente da altri Paesi, come Stati Uniti o Qatar.

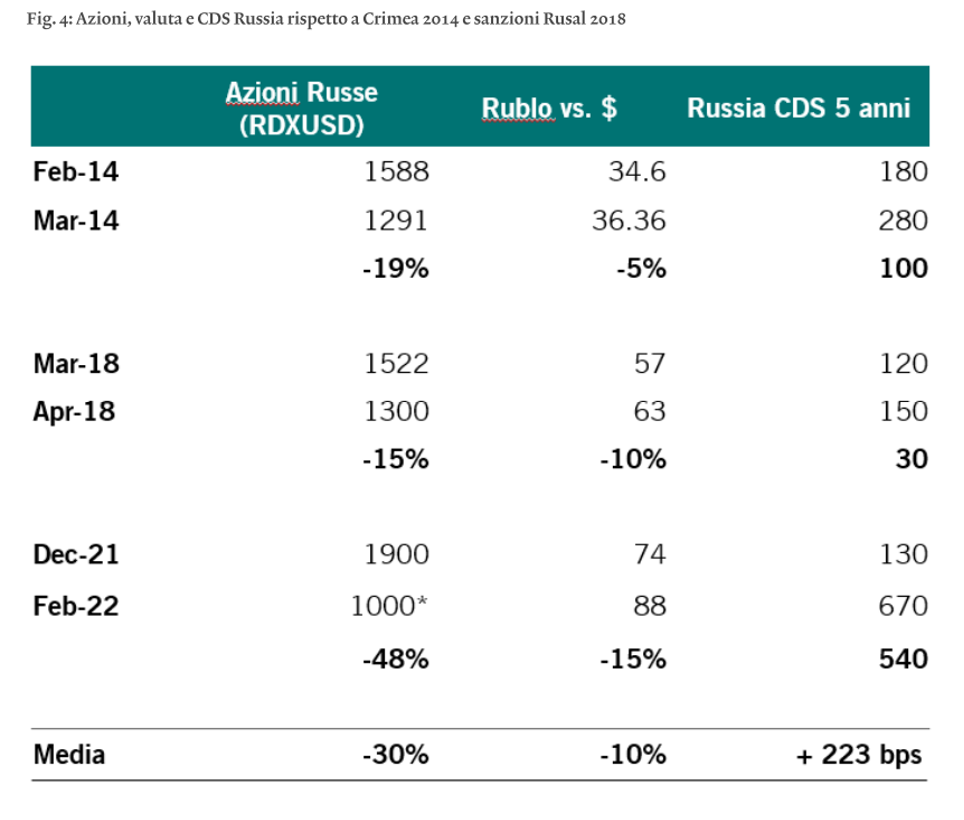

Lo stato di estrema incertezza originato dall’evoluzione negativa delle tensioni tra Russia e Ucraina ha chiaramente colpito in modo deciso i mercati finanziari. Il movimento attuale mostra azioni russe in perdita quasi del 50%, un rublo svalutatosi del 15% circa contro dollaro e un ampliamento del premio dei CDS sulla Russia a 5 anni di 540 pb. Come mostra la Figura 4, si tratta di una reazione ben più forte rispetto a quella a cui abbiamo assistito in occasione dell’annessione della Crimea nel 2014 e delle sanzioni al gigante dell’alluminio Rusal nel 2018.

Osservando l’andamento dei listini globali in concomitanza con gli ultimi episodi recenti assimilabili alla guerra in Ucraina, l’invasione del Kuwait nel 1991 e il conflitto in Iraq del 2003, dopo la prima fase di vendite generalizzate, i mercati tendono a rimbalzare con decisione, anche se la tensione non si è ancora attenuata. Con i rapporti PE tornati su livelli interessanti e una crescita degli utili ancora molto generosa per il 2022 (l’impatto della crisi attuale dovrebbe essere limitata a un -1%), potrebbe non mancare molto prima che si presentino le condizioni giuste per ricomprare rischio, monitorando sempre da vicino l’evoluzione della situazione in Ucraina.

Un incoraggiamento in tal senso viene suffragato anche dall’indicatore più semplice dei premi di rischio costituito dalla differenza tra Earnings Yield (il reciproco del rapporto Prezzo/Utili) e Bond Yield reale. Nel grafico che segue (si veda la Figura 5) si vede l’evoluzione delle due grandezze per il mercato USA (EY dell’S&P500 e YTM del mercato dei TIPS). Si noti come, a differenza dell’andamento crescente e parallelo delle due linee all’inizio dell’anno, nelle ultime sedute si sia vista una netta divergenza. La prima fase si deve alla spinta delle banche centrali sul sentiero dei tassi (reali a +0,7%): detto ‘shock da duration’ si trasmette (meno che proporzionalmente) alle valutazioni azionarie (EY +0,3%) con premi di rischio (ERP) che si riducono (-0,4%). La crisi geopolitica grava sui PE (con EY un ulteriore 0,3% più elevati), ma trova i rendimenti un po’ più alti e in grado di assorbire parte (-0,2%) della dilatazione dei premi di rischio (0,5% in totale; anche se solo 0,1% da inizio anno). Il calo dei tassi reali si deve, a sua volta, in parte al ‘flight to quality’ visibile anche sui rendimenti nominali, ma anche al brusco rialzo delle aspettative d’inflazione (la crisi russa porta a minor crescita e maggior inflazione, quindi a banche centrali più caute). L’eventuale ‘assestamento’ del quadro internazionale dovrebbe dunque comportare un rientro almeno parziale degli ERP a valere su entrambe le componenti EY e BY a vantaggio delle azioni e a detrimento delle obbligazioni.

Considerato che nelle ultime settimane le cattive notizie si sono concentrate sul Vecchio Continente (BCE più aggressiva e crisi Ucraina), si può ridurre l’esposizione azionaria europea a vantaggio del Giappone o dei mercati emergenti.

Che il 2022 non sarebbe stato un anno semplice per i mercati finanziari era stato largamente annunciato. Questa nuova crisi geopolitica va ad aggiungere incertezza ad uno scenario già turbato dal ritiro più rapido del previsto degli stimoli monetari e, soprattutto, dalla comunicazione erratica da parte delle banche centrali. Con il contesto sul fronte ucraino ancora tutto da definire. cautela, prontezza di reazione e dinamicità tattica risulteranno ancora una volta cruciali sui mercati finanziari. A conforto di un atteggiamento costruttivo e non di liquidazione del portafoglio, tuttavia, segnaliamo i premi di rischio azionario che, a nostro avviso, sono in grado di assorbire un discreto impatto da cattive notizie.