Il matrimonio riparatore, supportato dal governo svizzero, tra UBS e Credit Suisse ha tutelato gli azionisti di quest’ultima banca che riceveranno un’azione di UBS per 22,48 azioni di Credit Suisse che corrisponde ad una valutazione della seconda pari a circa 2,8 miliardi di dollari.

Relationship Management di BG SAXO

Mentre per gli azionisti questa vicenda si è conclusa positivamente, non si può dire la stessa cosa per i detentori di obbligazioni additional tier 1 (AT1). Il valore nozionale non è di certo trascurabile in quanto si parla di 16 miliardi di franchi svizzeri, capovolgendo la storia dei salvataggi come erano stati effettuati fino ad ora. Questo progetto di acquisizione è un’azione che va anche contro l’ordine della struttura del capitale poiché il capitale AT1 si trova al di sopra del patrimonio netto, il che significa che dovrebbero sempre essere gli azionisti ad assorbire tutte le perdite prima che affluiscano ai detentori del capitale AT1.

Questa manovra non è piaciuta ai mercati, tanto che le obbligazioni AT1 sono scese questo lunedì fino al 17,5% (nei minimi intraday). Per arginare un’ulteriore perdita di fiducia, le autorità di regolamentazione bancaria dell’UE hanno ribadito che common equity tier 1 (CET1) è tutelato in maniera subordinata rispetto agli AT1. Questo annuncio ha calmato il mercato con le obbligazioni AT1 che hanno registrato subito dopo un rialzo dell’8% rispetto ai minimi.

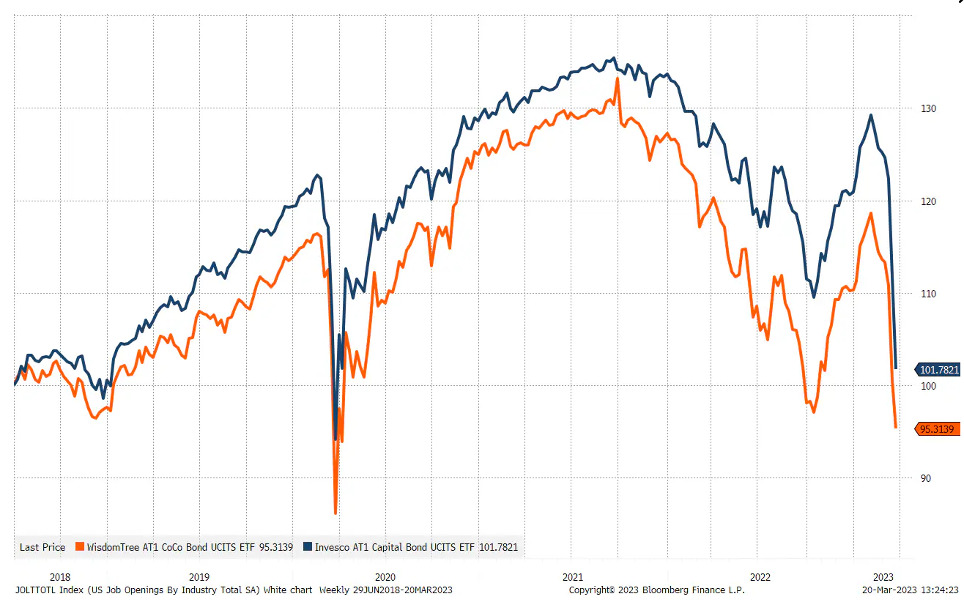

I due maggiori ETF che replicano i CoCo (una parte della struttura del capitale di tier 1) e tutte le obbligazioni AT1

Va considerato poi che non conosciamo ancora le conseguenze a lungo termine del salvataggio di SVB che includeva la piena garanzia dei depositi non assicurativi. Di conseguenza non conosciamo nemmeno le conseguenze a lungo termine del salvataggio di Credit Suisse.

Questi eventi potrebbero creare danni permanenti al mercato dei capitali AT1 e quindi i costi del capitale per le banche europee.

Ma cos’è il capitale AT1?

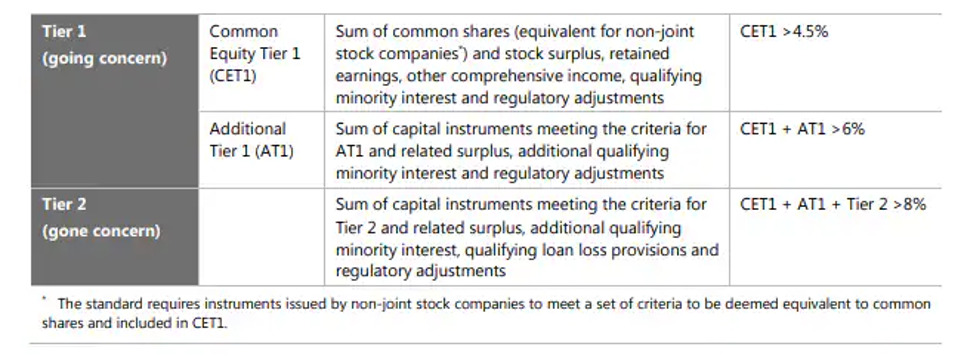

Il quadro delle obbligazioni AT1 è stato creato dopo la Grande Crisi Finanziaria in base alle nuove regole di Basilea III come nuovo livello di capitale per fungere da ammortizzatore in caso di stress e fallimenti bancari. L’immagine seguente mostra una struttura patrimoniale semplificata di un istituto finanziario ed evidenzia che le obbligazioni AT1 hanno il rischio più elevato dopo i detentori di common equity tier 1 (gli azionisti).

Uno dei criteri chiave per un’obbligazione AT1 è che si tratta di un perpetual, il che significa che l’obbligazione non scade, per garantire che sia un capitale permanente. Alcune di queste obbligazioni AT1 arrivano dalla conversione di azioni nel caso in cui il coefficiente di leva finanziaria di una banca scenda al di sotto di una certa soglia. Queste obbligazioni AT1 sono denominate obbligazioni convertibili contingenti, o “CoCo”, e corrispondono a circa il 40% delle obbligazioni AT1 in circolazione. La dimensione del mercato AT1 è di circa 254 miliardi di dollari con la maggior parte delle obbligazioni da emissioni bancarie, (il 97%) e nello specifico le banche europee che rappresentano l’80% dell’universo AT1.

Uno dei motivi per cui le banche europee sono state le principali emittenti di obbligazioni AT1 è che il profilo di rendimento delle azioni ordinarie è stato così difficoltoso che non è stata una fonte di capitale percorribile a meno che una banca non fosse disposta ad emettere capitale ad un costo. Le obbligazioni AT1 hanno funzionato come ponte e veicolo per creare capitale di tier 1. Gli investitori sono stati entusiasti di investire in obbligazioni AT1 e in particolare nelle banche di importanza sistemica globale perché c’era questa idea implicita che i governi avrebbero garantito questi investitori a scapito degli azionisti.

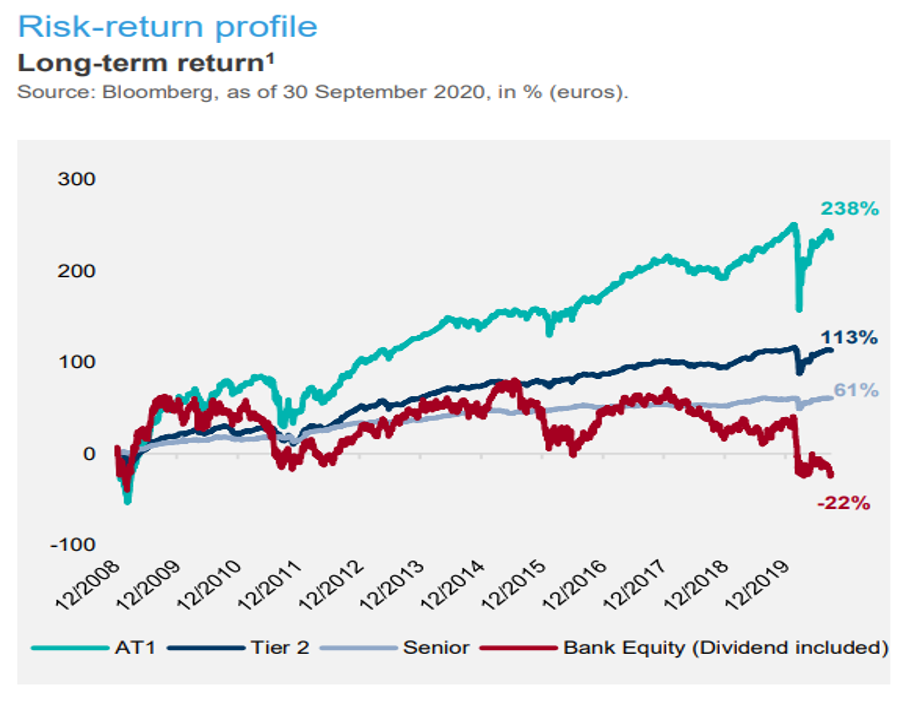

Il rapporto rischio-rendimento è stato quindi considerato abbastanza buono per gli obbligazionisti AT1. Come mostra il grafico dei rendimenti di Lazard Asset Management, il profilo dei rendimenti della struttura del capitale è stato distorto. Le azioni bancarie, in quanto parte più rischiosa della struttura del capitale, avrebbero dovuto produrre un rendimento superiore rispetto alle obbligazioni AT1, ma non è stato così, indicando che il sistema bancario europeo è strutturalmente e potenzialmente malsano dal punto di vista degli investitori.

Da segnalare che nel maggio 2022 Fitch Ratings ha pubblicato una nota sulla “crisi esistenziale” in Europa sulle obbligazioni AT1 mentre le autorità di vigilanza europee stanno conducendo discussioni su una riprogettazione della struttura di capitale con un focus sul common equity tier 1. In altre parole, i regolatori dell’UE stanno riconoscendo che il sistema attuale non è ottimale. Ma come aumentare l’interesse sul common equity tier 1 quando il rendimento delle banche europee è così basso rispetto alle obbligazioni?

Le banche europee hanno il rischio più elevato

Nel quadro di Basilea III il coefficiente di leva finanziaria delle banche è definito come la misura del capitale (tier 1 capital) rispetto alla misura dell’esposizione (attività ponderate per il rischio). Il capitale regolamentare totale include il tier 1 (CET1 + AT1) e il capitale tier 2 e la maggior parte deve essere minimo dell’8%. Questo implica una leva finanziaria massima di 12x, ma presuppone ovviamente che il quadro di ponderazione del rischio sia impostato correttamente e funzioni in modo lineare in tutti gli scenari.

L’intero quadro di Basilea III si basa sul capitale regolamentare stratificato e quindi su un approccio ponderato per il rischio alle attività in bilancio. I titoli di stato hanno la ponderazione del rischio più bassa nel quadro attuale e questo ha chiaramente senso. Ma quando viviamo in un contesto di shock sui tassi di interesse ed una contabilità sui rendimenti detenuti fino a scadenza che funziona solo nell’ipotesi di passività stabili, le autorità di regolamentazione aggiungono un rischio altamente non lineare al sistema. Perché, come abbiamo visto con SVB e altre banche, la ponderazione del rischio era chiaramente troppo bassa rispetto ad una situazione con passività instabili. Questo è il rischio principale nel sistema bancario. Se gli investitori trovano maggior valore, invece che su depositi, su alternative come titoli di stato a breve termine, oro, Bitcoin, azioni ecc., allora il sistema bancario potrebbe facilmente estendere il suo declino dei depositi aggregati che potrebbe portare all’esaurimento della raccolta di denaro più economico per le banche, potenzialmente aumentando la pressione sulla vendita forzata di asset.

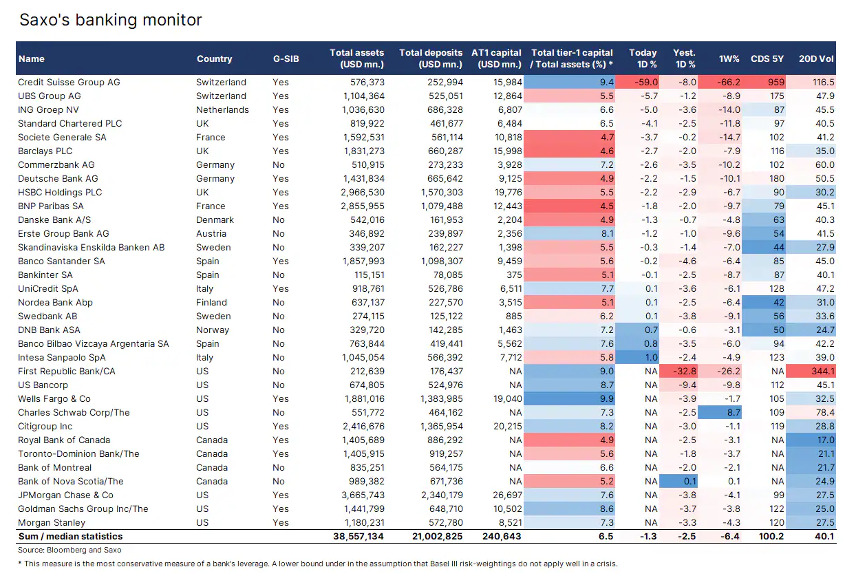

Abbiamo aggiornato il nostro monitor bancario con le banche canadesi e aggiunto anche gli AT1 in modo da evidenziare quali banche hanno il nozionale più elevato di AT1. Inoltre, abbiamo calcolato il limite inferiore della leva per dividendo di tier 1 con il totale delle attività. Questa è la naturale misura di rischio più prudente per le banche in quanto imposta tutte le attività allo stesso rischio. In base a questa ipotesi diventa abbastanza chiaro che le banche statunitensi sono meglio capitalizzate rispetto alle banche europee e canadesi.