Le infrastrutture rappresentano una classe di investimento sempre più apprezzata dagli investitori, che riservano a questi asset una fetta sempre maggiore del proprio portafoglio. Un interesse che è favorito dalle caratteristiche di rendimento e stabilità di questo tipo di investimenti e al contempo alle opportunità connesse al finanziamento dei nuovi progetti legati alla transizione energetica. Il Green Deal europeo prevede 1000 miliardi di investimenti per finanziare il rilancio dell’Europa e la trasformazione dell’economia in modo più sostenibile. Una mobilitazione delle risorse pubbliche che sarà affiancata da quelle private. In questo contesto, Nuveen ritiene che per gli investitori istituzionali vi siano interessanti possibilità di diversificazione del portafoglio, affiancando ai tradizionali investimenti in infrastrutture non quotate una selezione di titoli di infrastrutture presenti sui listini. Questi ultimi, infatti, presentano alcuni vantaggi non trascurabili in termini di liquidabilità degli asset, maggiore varietà e diversificazione. In questa analisi, James Clark, CFA Client Portfolio Manager di Nuveen, esamina i meriti di questa asset class.

Indice

Il fascino degli attivi infrastrutturali

Gli investitori stanno familiarizzando sempre più con gli attivi infrastrutturali, che si vanno affermando nelle decisioni di investimento globale, grazie soprattutto alle interessanti caratteristiche di questa asset class.

Gli asset infrastrutturali sono spesso di tipo monopolistico, il che può renderli un investimento attraente. A titolo esemplificativo, se si considera il finanziamento di un impianto elettrico, le stesse dimensioni e la natura ad alta intensità di capitale dell’asset pongono notevoli barriere all’entrata. Inoltre i costi di costruzione di un’attività concorrenziale in un’area geografica simile sono spesso proibitivi ed eccessivi.

Un altro aspetto è rappresentato dal fatto che molti attivi infrastrutturali sono risorse essenziali con caratteristiche di domanda che si mantengono relativamente stabili nel ciclo del prodotto interno lordo. Solitamente vengono regolamentati per garantire prezzi equi, il che implica spesso un legame contrattuale con l’andamento dell’inflazione. Questo flusso dei rendimenti regolamentato, unito alla notevole domanda e alla natura di lungo termine dei contratti e delle concessioni per la proprietà e la gestione delle strutture, porta a flussi di cassa visibili e prevedibili. Riteniamo che tali flussi di cassa e le dinamiche relative alla creazione di entrate rappresentino un valore intrinseco e rendano gli attivi infrastrutturali un investimento allettante.

Le infrastrutture quotate possono costituire un’integrazione

Gli investitori solitamente giustificano la preferenza per le infrastrutture non quotate in Borsa con tre motivazioni principali: rendimenti superiori, minore volatilità e minori correlazioni. Tuttavia riteniamo che tali vantaggi percepiti non siano significativi come a volte si pensa e che ci siano valide motivazioni per includere allocazioni a infrastrutture quotate come integrazione nel processo di costruzione di un portafoglio.

Accesso a progetti di alta qualità

Nel settore delle infrastrutture rilevanti, “mission-critical”, per un Paese, si è assistito a un graduale processo di privatizzazione che ha portato la gestioni di molti attivi infrastrutturali sotto il controllo di società private anziché di governi, molte delle quali hanno poi reperito risorse finanziarie tramite la quotazione in borsa di tali infrastrutture. Questi asset sono quindi disponibili per l’investimento sui mercati azionari.

La struttura proprietaria non garantisce un vantaggio in termini di rendimento

La frequente preferenza da parte degli istituzionali verso asset non quotati è legata al fatto che gli investitori normalmente richiedono una compensazione per l’illiquidità, che è il motivo per cui si ipotizza un vantaggio in termini di rendimento sul mercato non regolamentato. Tuttavia, in un’ottica di lungo periodo, il vantaggio o lo svantaggio in termini di rendimento non dovrebbe basarsi unicamente sulla struttura proprietaria dell’attivo.

Per esempio, il proprietario o il gestore di una strada a pedaggio detiene dei diritti sui flussi di cassa della struttura, sia che la controlli tramite quote di partecipazione diretta sia che ciò avvenga tramite la partecipazione in un’entità aziendale quotata in borsa. Ciononostante a causa della mancanza di dati sui rendimenti degli attivi non quotati è difficile valutare questa tesi. Secondo il CFA Institute, “Malgrado l’interesse crescente verso la classe degli attivi infrastrutturali, non esiste alcuno standard per il benchmarking delle performance degli investimenti in infrastrutture non quotate.”

In ogni caso riteniamo sia possibile tracciare un paragone tra le infrastrutture pubbliche e private e la proprietà immobiliare pubblica e privata, laddove sia possibile disporre di serie di rendimenti per periodi di tempo coerenti. Sebbene vi siano delle ovvie differenze tra infrastrutture e proprietà immobiliari, la logica di questo nesso risiede nelle similitudini tra i due investimenti:

- Entrambi riguardano strutture fisiche collegate a una ubicazione specifica;

- Entrambi forniscono all’investitore delle entrate attraverso flussi di cassa basati sull’utilizzo della risorsa stessa;

- In entrambi i casi il valore deriva dal flusso di cassa e dal valore della struttura;

- Entrambi presentano in genere barriere all’entrata relativamente elevate.

La Figura 2 mostra come il mercato immobiliare quotato abbia fornito rendimenti più elevati rispetto al mercato privato sia in un periodo di 10 anni sia di 15 anni, con riferimento come termine al 31 dicembre 2021.

Le valorizzazioni poco frequenti abbassano i valori di volatilità e correlazione

Un’altra considerazione riguarda la percezione della volatilitàdegli investimenti. La minore volatilità e correlazione degli investimenti non quotati rendono gli investimenti in attivi privati più allettante agli occhi degli investitori in quanto favoriscono una maggiore diversificazione nel portafoglio, migliorando così il profilo rischio/rendimento. Tuttavia crediamo che la contabilizzazione in portafoglio al valore di acquisto riduca la volatilità della valorizzazione.

Anche il CFA Institute ha sottolineato come la percezione di minori rischi legati agli attivi non quotati sia spesso legata semplicemente alla natura infrequente degli aggiornamenti di prezzo nel mondo degli attivi alternativi.

Il confronto tra i rendimenti delle proprietà immobiliari private e quelli della proprietà immobiliare quotata sui mercati pubblici (REITs, real estate investment trusts) suggerisce l’esistenza di un semplice ritardo nella misurazione delle performance. Questo è logico, se consideriamo che è compito dei mercati pubblici scontare i flussi di cassa futuri stimati nel presente così da assegnare un valore intrinseco all’attivo in analisi. Questo “portare in avanti” i flussi di cassa dovrebbe predire il valore futuro dell’attivo sottostante.

La suddetta metodologia rimane la stessa, sia che si tratti di proprietà immobiliari che di infrastrutture. E noi, in mancanza di una serie dei rendimenti degli attivi infrastrutturali per il mercato privato, siamo convinti che valga la relazione dimostrata per le proprietà immobiliari.

Come mostrato nella Figura 4, il periodo 2007-2009 rappresenta il caso più evidente in cui i mercati quotati scontano i rendimenti futuri sugli attivi privati. I rendimenti negativi del 2007 avevano predetto i rendimenti dei mercati privati del 2008 e del 2009, mentre un violento rimbalzo sui mercati pubblici aveva predetto tempi migliori sui mercati privati a partire dal 2010.

Se combiniamo l’effetto di appiattimento delle valutazioni appraisal-based con l’osservazione che i rendimenti sui mercati privati sono sfasati rispetto a quelli sui mercati pubblici, anche i vantaggi percepiti delle basse correlazioni sui mercati privati appaiono meno interessanti.

Supponendo che la stessa relazione valga per i mercati delle infrastrutture quotate e non quotate, suggeriremmo agli investitori con un’adeguata tolleranza al rischio un’allocazione più ampia su investimenti in infrastrutture quotate. Ciò non significa assolutamente abbandonare gli investimenti non quotati, bensì integrare nel portafoglio i due tipi di investimento, considerando i vantaggi aggiuntivi per gli investitori. Dal punto di vista della gestione del portafoglio, la liquidità garantita all’asset allocation in infrastrutture quotate è fondamentale. Le infrastrutture quotate sono molto liquide e possono essere negoziate quotidianamente.

Al contrario le infrastrutture private sono molto illiquide e richiedono solitamente un impegno di anni. La liquidità permette agli investitori di ribilanciare il portafoglio secondo modalità che risultano impossibili nel caso di investimenti illiquidi e non quotati. I movimenti di mercato possono avere un impatto notevole sulle ponderazioni di portafoglio. L’esposizione a una particolare classe di attivo in forma esclusivamente illiquida impedisce al gestore di effettuare un ribilanciamento sia tattico che strategico nel caso mutassero la classe di attivo o le proiezioni di mercato.

Case study: stima di valutazioni e rendimenti per gli attivi non quotati

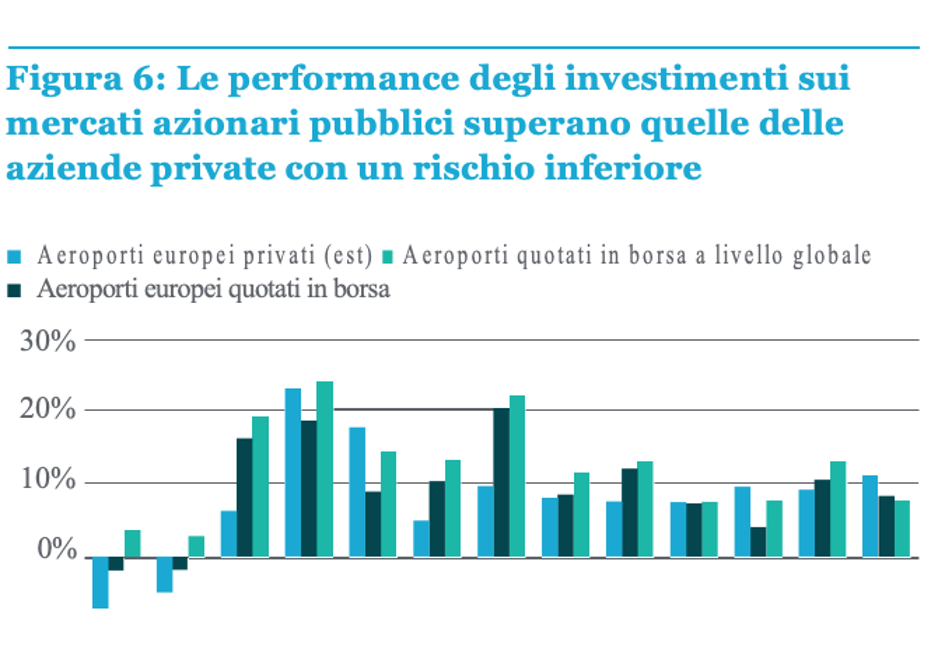

Non esiste alcun benchmark per gli investimenti in infrastrutture non quotate che permetta di confrontare le performance degli attivi negoziati pubblicamente o in forma privata. È però possibile utilizzare i multipli della transazione (1.5x, 2x, 3x, …) come modello. Sebbene tale modello abbia dei limiti, abbiamo deciso di considerare il settore aeroportuale dal 2007 al 2021 vista la disponibilità di informazioni relative al settore per l’intero periodo. La mancanza di transazioni negli ultimi anni sul mercato privato ha limitato le dimensioni del campione.

La Figura 6 mostra che gli investimenti azionari in borsa hanno avuto un tasso di crescita annuale composto (CAGR) medio più elevato e con una minore deviazione standard rispetto al mercato non quotato, considerando i multipli delle transazioni su un orizzonte di 5 anni, sia per il paniere europeo di aziende aeroportuali che per quello globale. Questo rinforza ulteriormente la nostra convinzione che il premio di rendimento delle infrastrutture private sia probabilmente sovrastimato, mentre la relativa volatilità è sottostimata. Questa dinamica è molto simile a quella descritta per i mercati pubblico e privato delle proprietà immobiliari.

In sintesi

I rendimenti di lungo periodo o i vantaggi intrinseci degli attivi infrastrutturali dovrebbero passare all’investitore, a prescindere dal formato o dalla struttura proprietaria. Nuveen ha utilizzato le serie dei rendimenti delle proprietà immobiliari quotate e non quotate per illustrare la relazione che riteniamo applicabile anche agli investimenti in infrastrutture, insieme a un case study riguardante il settore aeroportuale che riconferma questa tesi.

Poiché i rendimenti di lungo periodo nelle serie di proprietà immobiliari quotate e non quotate prese in considerazione sono molto simili, riteniamo che non vi sia un premio di rendimento derivante dall’immobilizzare capitale in un veicolo non quotato in Borsa. Allo stesso modo, crediamo che i vantaggi percepiti in termini di minore correlazione e valore della deviazione standard siano sovrastimati, a causa dell’effetto di appiattimento della curva dei rendimenti in funzione delle metodologie di valutazione appraisal-based.

Se si ritardano di un anno i rendimenti nel mercato azionario così da permettere alle valutazioni di tipo appraisal di recuperare e si applica una misurazione dell’intervallo di correlazione su base annuale per simulare lo stesso fenomeno, appare evidente che le correlazioni tra gli attivi di proprietà immobiliari quotate in borsa e private sono molto maggiori di quanto generalmente si pensi.

I vantaggi dell’investimento in aziende quotatein borsa consistono in un ridotto rischio di concentrazione grazie a una maggiore diversificazione per paese, settore e holding, una liquidità degli attivi che permette anche di agevolare il ribilanciamento del portafoglio e una distorsione temporanea dei prezzi che può essere sfruttata in modo proficuo dai gestori dei portafogli.

Per questo Nuveen suggerisce agli investitori di optare per una diversificazione del portafoglio che comprenda un mix di gestioni in titoli quotati di asset infrastrutturale e investimenti diretti in infrastrutture. Nuveen, società d’investimenti di TIAA (Teachers Insurance and Annuity Association of America) – una delle maggiori istituzioni finanziarie statunitensi con 1,3 trilioni di dollari di patrimonio in gestione– offre un’ampia gamma di soluzioni d’investimentotanto tanto lato equity, con ad esempio la strategia Glennmont’s Clean Energy, quanto lato debito, anche con focalizzazione sul continente europeo grazie alla strategia Energy Transition Enhanced Credit.