Riportiamo la recente analisi sulle indicazioni provenienti da ESMA sul greenwashing, scritta da Andrea Gasperini, Head of Sustainability and ESG Observatory di Aiaf, l’Associazione Italiana per l’Analisi Finanziaria.

Questo contributo vuole essere un omaggio ad Andrea, che purtroppo ci ha lasciati improvvisamente il 24 febbraio. Il suo lavoro scrupoloso e attento e la sua competenza sulle tematiche ESG hanno svolto un importante ruolo nel diffondere la cultura dell’integrazione della sostenibilità nell’analisi finanziaria. Con grande passione curava l’osservatorio ESG dell’associazione, insieme a Sonia Artuso, socio AIAF e componente dell’EFFAS Commission on Environment, Social and Governance (CESG).

Il 5 febbraio ci aveva segnalato la pubblicazione sul numero 1 2023 di Amministrazione e Finanza di IPSOA (gruppo Wolters Kluver) del suo intervento al forum Sostenibilità di Andaf sul fenomeno del Greenwashing. Avrebbe voluto mandarci una sintesi più divulgativa, ma purtroppo non c’è stato tempo. Per questo riportiamo il suo intervento integrale.

di Andrea Gasperini, AIAF Head of Sustainability and ESG Observatory EFFAS CESG Commission of ESG issues, member of Expert team CESGA® and ESG panel review EFRAG former member of the European Lab Project Task Force on Climate-related Reporting

Con l’Agenda 2030 delle Nazioni Unite per lo sviluppo sostenibile e l’adozione dell’accordo di Parigi sui cambiamenti climatici, i governi di tutto il mondo hanno scelto una via più sostenibile per il nostro pianeta e la nostra economia. Sostenibilità e transizione sono due elementi fondamentali per garantire la competitività a lungo termine dell’economia dell’UE e prioritari anche nella Sustainable Finance Roadmap 2022-2024 di ESMA.

Indice

Introduzione

Nel mese di settembre 2015, in occasione dell’Assemblea generale delle Nazioni Unite, i governi di 193 Paesi hanno siglato l’Agenda 2030 che include i 17 obiettivi di sviluppo sostenibile (SDGs) con la quale i leader mondiali si sono impegnati a eliminare la povertà, proteggere il pianeta e garantire pace e prosperità per tutti rivitalizzando le partnership globali (1).

Nel mese di dicembre del medesimo anno è stato adottato in occasione della conferenza sul clima di Parigi (COP21) il primo accordo universale e giuridicamente vincolante sui cambiamenti climatici dove i governi hanno convenuto di mantenere l’aumento della temperatura media globale ben al di sotto di 2°C rispetto ai livelli preindustriali e di proseguire gli sforzi per limitarlo a 1,5°C riconoscendo che questa transizione potrebbe ridurre in modo significativo i rischi e gli effetti dei cambiamenti climatici.

Successivamente, l’8 marzo 2018, la Commissione europea ha lanciato il piano d’azione per finanziare la crescita sostenibile in cui viene evidenziato che sostenibilità e transizione sono elementi fondamentali per garantire la competitività a lungo termine dell’economia dell’UE (2) (Tavola 1).

L’Action Plan si compone di otto raccomandazioni chiave, diverse altre raccomandazioni trasversali e dieci azioni focalizzate su specifici settori del sistema finanziario. In particolare, l’azione numero quattro tratta dell’integrazione della sostenibilità nella consulenza finanziaria richiamando due tematiche: il rischio di greenwashing dove per affrontarlo è necessario disporre di nuove metodologie di indici sostenibili più trasparenti e affidabili; le preferenze in materia di sostenibilità da parte degli investitori devono essere tenute in considerazione nella valutazione dell’adeguatezza degli investimenti.

È qui che entra in scena l’European Securities and Markets Authority (ESMA) l’organismo dell’Unione Europea il cui obiettivo è quello di contribuire a salvaguardare la stabilità del sistema finanziario al quale partecipano tutte le Autorità di vigilanza bancaria dell’Unione Europea che nel mese di febbraio 2022 ha presentato la sua tabella di marcia per la finanza sostenibile per gli anni 2022-2024.

È evidente che i mercati finanziari si stanno evolvendo in quanto le preferenze degli investitori, istituzionali e retail, si stanno spostando verso un interesse per organizzazioni (entity level) e prodotti/servizi finanziari (product-level) che integrano le tematiche ambientali (climaterelated), sociali (human right) e di governance (director’s duties) che si sono diffusamente evolute negli ultimi anni ed hanno un impatto sempre maggiore sul valore, i rischi e le performance degli investimenti (3). In questo contesto variabile rientra direttamente nel mandato di ESMA il compito di rafforzare la protezione degli investitori promuovendo mercati finanziari stabili e ordinati all’interno dell’UE (4).

Anche la stessa US Securities and Exchange Commission (SEC) è sempre più attiva sull’argomento e nel mese di gennaio 2022 ha pubblicato uno Staff Report on Nationally Recognized Statistical Rating Organizations (NRSRO) che riprende direttamente le questioni relative alla divulgazione e alla gestione dei dati ESG sollevate da ESMA (5).

Prioritaria è la lotta contro il greenwashing

Molti ritengono che negli ultimi anni si sia verificato uno tsunami di nuove direttive in tema di sostenibilità guidato dal legislatore europeo che ha promosso un framework normativo complesso e in continua rapida evoluzione.

La sostenibilità spinta da i) questo tsunami di nuove direttive e ii) una sempre crescente domanda da parte degli investitori di prodotti con caratteristiche ESG ha trovato una sua fertile collocazione anche nel core business delle istituzioni finanziarie che hanno iniziato a identificarla non solo come un rischio ma anche come un’opportunità.

Tuttavia, la crescente domanda di investimenti sostenibili abbinata alla complessità della regolamentazione comporta il rischio che le stesse istituzioni finanziarie possono essere causa di ingannevoli aspettative per i propri clienti e gli investitori inmerito alle caratteristiche (in)sostenibili dei loro prodotti e servizi finanziari.

Questo fenomeno del greenwashing si presenta in molte diverse forme ed include le dichiarazioni connesse alla sostenibilità relative a tutti gli aspetti dello spettro ESG (ovvero le dimensioni ambientali, sociali e di governance) (6) tra le quali anche quella del greenwishing, quando le istituzioni finanziarie credono effettivamente nei fattori ESG ma non riescono a raggiungere gli impatti e i risultati previsti/comunicati e viene presentato in modo inesatto agli investitori finali il reale profilo di sostenibilità di un determinato investimento (7).

ESMA pone al centro della sua tabella di marcia l’accento sul greenwashing riferendosi “intuitivamente a pratiche di mercato, intenzionali e non intenzionali (8), dove il profilo di sostenibilità pubblicamente divulgato di un emittente e le caratteristiche e/o gli obiettivi di un prodotto finanziario ed i relativi processi non riflettono adeguatamente i rischi sottostanti (9) e gli impatti sostenibili”, le cui fonti possono riguardare, ad esempio:

- informazioni inadeguate fornite dall’emittente che travisano il reale profilo di sostenibilità di una organizzazione quotata;

- dichiarazioni esagerate;

- divulgazione selettiva o trade-off nascosto (raccogliere con cura informazioni positive e/o omettere informazioni negative pertinenti);

- scarsa qualità ed affidabilità dei dati messi a disposizione da un fondo di investimento dell’UE sulle società partecipate (10);

- fuorviante denominazione dei fondi (naming);

- uso suggestivo della terminologia correlata a ESG (greenwashing correlato alla denominazione);

- mancata adozione di precise strategie di investimento responsabile da parte dei gestori di patrimoni quali quelle indicate da Eurosif (11);

- ambiguità e mancata chiarezza legata agli impegni di sostenibilità di un’azienda tra i quali in particolare la definizione ed i tempi dei processi di decarbonizzazione al 2050 (pubblici impegni a ridurre le emissioni di scope 3 e/o a raggiungere emissioni nette pari a zero per un dato portafoglio, ma il piano di transizione non è credibile) rispetto a standard di sostenibilità, benchmark e criteri di ammissibilità della sostenibilità;

- nessuna prova e possibilità di verifica e/o supervisione da terze parti;

- immagini e suoni non testuali fuorvianti/suggestivi (compreso l’uso di colori specifici come il verde);

- informazioni irrilevanti o datate;

- mancanza di risorse e conoscenze interne necessarie per implementare e monitorare gli standard di sostenibilità;

- mancanza di possibilità di confronto, soglie, scenari e/o ipotesi sottostanti eque e significative;

- incoerenza tra varie comunicazioni (marketing, regolamentazione, sito web, …);

- o menzogna totale (falsità);

- incorrette informazioni in merito all’allineamento con la tassonomia europea (Green Asset Ratio).

- la tabella di marcia individua, infine, anche nell’arbitraggio regolamentare un fenomeno che può portare al greenwashing (in parte causato dell’assenza di una comune intesa tra le National Competent Authorities NCAs su cosa sia questo fenomeno).

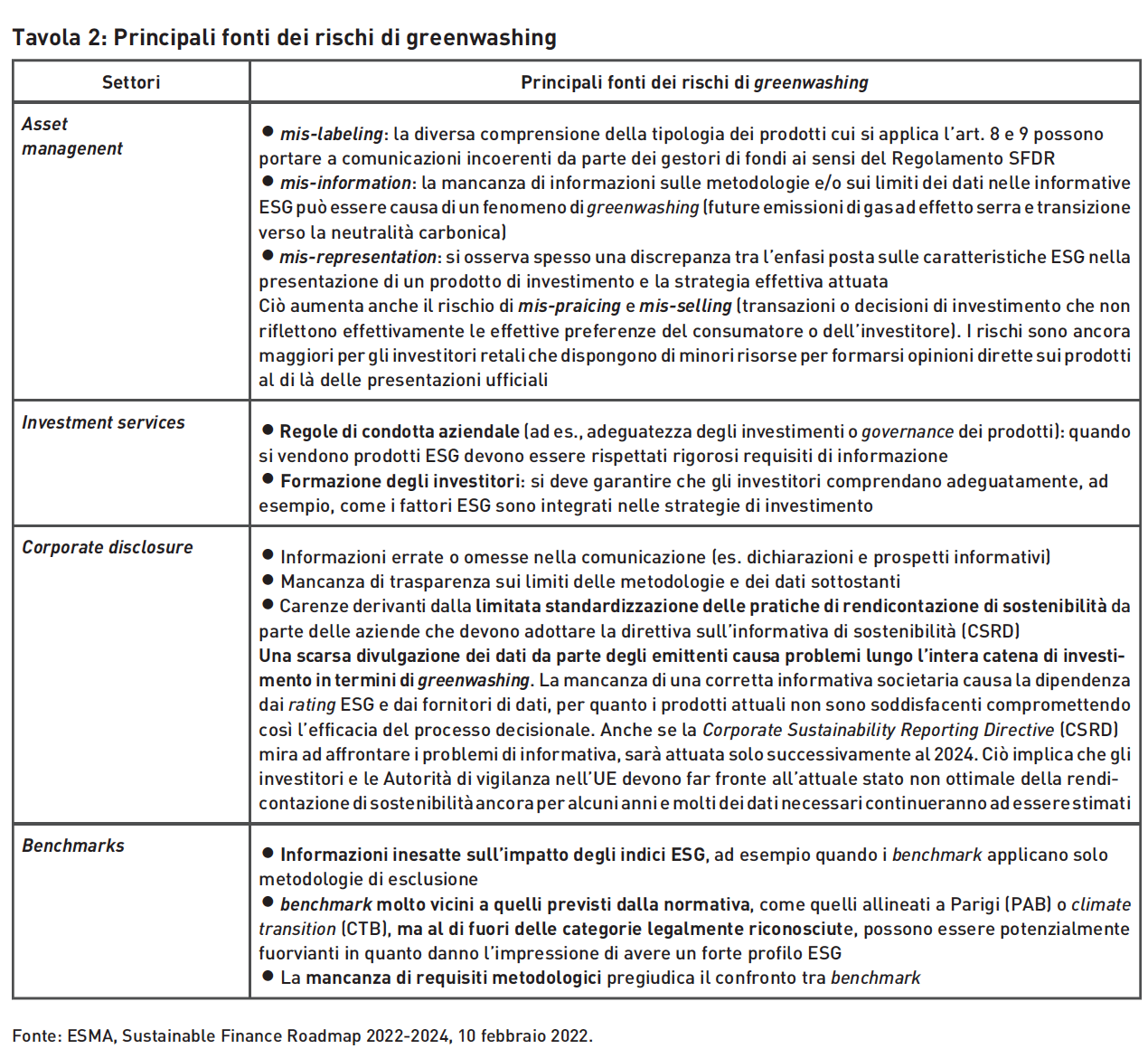

Questi sono alcuni tra i principali motivi per cui potenziali pratiche di greenwashing sono state identificate come la pietra angolare nella tabella di marcia nell’intero settore finanziario dell’UE e possono essere rilevanti per vari segmenti della catena del valore degli investimenti (asset management, investment services, corporate disclosure e benchmarks) e del ciclo di vita dei prodotti (12). Per ognuna di queste ESMA ha individuato le principali fonti dei rischi che possono essere causa di un maggiore impatto sulla protezione degli investitori e la stabilità finanziaria (Tavola 2) e le quattro principali dimensioni attraverso le quali può essere analizzato il fenomeno del greenwashing (Tavola 3).

Stato di avanzamento delle attuali sfide della finanza sostenibile dell’UE

Successivamente all’analisi dei settori critici e delle quattro dimensioni, e prima di definire le aree principali previste per le azioni nel periodo 2022-2024, ESMA evidenzia le sfide che devono essere affrontate poste dall’attuale contesto normativo della finanza sostenibile dell’UE:

a) regimi normativi in rapida evoluzione ma che coprono in modo diseguale le varie fasi della catena del valore degli investimenti sostenibili sono causa di: conseguenze dannose per il buon funzionamento del mercato; complessità per gli investitori; e preoccupazioni di greenwashing;

b) difforme interpretazione della legislazione sulla finanza sostenibile può essere causa di un incoerente impiego in tutta l’UE e causare conseguenze dannose: per il buon funzionamento dei mercati, incluso il rischio di arbitraggio regolamentare e di vigilanza; per la protezione degli investitori;

c) crescente domanda di sustainability-related products a cui non corrisponde sempre un’adeguata trasparenza e comparabilità sull’impatto reale dei prodotti sostenibili disponibili nel mercato, sul profilo di sostenibilità degli emittenti e sulle metodologie che supportano i rating ESG. Questo può comportare: il rischio di false dichiarazioni, illecite divulgazioni e vendita inesatta di prodotti con etichette ESG agli investitori finali; rischi reputazionali per i soggetti coinvolti e una perdita di fiducia nei prodotti finanziari sostenibili che a loro volta sono causa di ulteriori preoccupazioni per la stabilità finanziaria indipendentemente dal fatto che sia stato accertato un danno immediato a singoli consumatori o investitori (in particolare attraverso pratiche di mis-selling) o l’acquisizione di un vantaggio competitivo sleale;

d) target EU riferiti alla neutralità carbonica implicano che molte attività economiche si trovano su un percorso di transizione verso la sostenibilità entro un certo periodo di tempo. Una trasparente comunicazione di questi sforzi di transizione è essenziale per supportare un solido e strutturato processo decisionale da parte degli investitori nella valutazione delle diverse opportunità esistenti nello spazio di investimento sostenibile;

e) necessità di sviluppare ulteriormente competenze, esperienze e risorse dedicate alla finanza sostenibile da parte di ESMA e dalle NCAs e le implicazioni per le attività di vigilanza;

f) aumento del rischio di disallineamento tra le preferenze ESG degli investitori e i prodotti che vengono loro offerti è in parte dovuto a carenze nella formazione finanziaria sugli investimenti sostenibili e alla mancanza di esperienza in materia ESG da parte dei soggetti inclusi nella catena del valore dell’investimento, in particolare i consulenti finanziari.

Una rapida evoluzione dei mercati ESG richiede un regolare monitoraggio in modo strutturato e coordinato in tutta l’UE dei dati ESG e lo sviluppo di metodologie idonee alla comprensione degli impatti finanziari imputabili ai rischi correlati ai fattori ESG quali ad esempio i rischi climatici.

Le azioni per affrontare queste sfide vengono incluse nelle principali aree riferite alle tre priorità del lavoro sui temi della finanza sostenibile individuate da ESMA per il periodo 2022-2024 di seguito indicate (13).

Le priorità della tabella di marcia di ESMA per la finanza sostenibile 2022-2024

Gli intendimenti di ESMA sottostanti lo sviluppo della tabella di marcia sono quindi duplici: garantire la possibilità di intraprendere azioni tempestive e coordinate per adempiere al suo mandato nei settori dove si verifica una rapida evoluzione dei fattori ESG, con priorità chiare in grado di orientare il suo lavoro; disporre di uno strumento che consenta di fare regolarmente il punto sui progressi compiuti verso la realizzazione delle priorità individuate (e di adeguare le azioni previste o le priorità stesse, se necessario) alla luce degli sviluppi a livello dell’UE o internazionale (compresi i lavori della piattaforma dell’UE sulla finanza sostenibile PSF, quelli dell’International Organization of Securities Commission IOSCO e del Network for Greening the Financial System NGFS).

La tabella di marcia di ESMA considera inoltre altre recenti iniziative dell’UE in materia di finanza sostenibile, tra cui quelle della Commissione europea per una strategia sulla finanza sostenibile e i regolamenti SFDR, Taxonomy, MiFID II, EU Green Bonds e Benchmark e descrive in dettaglio un ampio numero di azioni che intende intraprendere tra il 2022 e il 2024.

Diverse di queste azioni sono intersettoriali (ad esempio, valutare le pratiche di greenwashing, disegnare una mappatura orizzontale del fabbisogno/utilizzo dei dati ESG, attuare per la finanza sostenibile un idoneo piano di formazione) e altre sono specifiche delle sotto-industrie, vale a dire la gestione degli investimenti, i servizi di investimento, la divulgazione e la governance da parte degli emittenti, i benchmark, il trading e post-trading, l’innovazione finanziaria e i sistemi di rating (credit ratings e ESG ratings) dove i rischi ESG ed i problemi sono percepiti avere un più elevato impatto sulla protezione degli investitori, i mercati ordinati e la stabilità finanziaria.

Priorità 1. Affrontare il greenwashing e promuovere la trasparenza

Il greenwashing può indurre in errore e quindi avere un impatto negativo sugli investitori che cercano di effettuare investimenti sostenibili; pertanto, è fondamentale che ESMA agisca per indagare e affrontare tale preoccupazione.

Questo è il motivo per cui il greenwashing è stato identificato come la pietra angolare della tabella di marcia e per ciascuna priorità e settore specifico ESMA ha individuato le principali fonti dei rischi che possono essere causa di unmaggiore impatto sulla protezione degli investitori, l’ordine dei mercati e la stabilità finanziaria come indicato nella Tavola 4.

ESMA si è impegnata a intraprendere le seguenti azioni per affrontare i rischi di greenwashing: contribuire agli sforzi della Commissione europea CE per sviluppare etichette a livello dell’UE, ad esempio lo standard UE sulle obbligazioni verdi; cooperare con la CE, l’European Financial Reporting Advisory Group (EFRAG) e l’International Accounting Standards Board (IASB) per valutare se i principi internazionali di informativa finanziaria (IFRS) integrano adeguatamente i rischi per la sostenibilità; contribuire ai lavori programmati dalla CE per rivedere le norme minime sia per gli indici di riferimento di transizione climatica che per gli indici di riferimento allineati con l’accordo di Parigi per garantire che la selezione delle attività sottostanti sia coerente con la tassonomia dell’UE.

Priorità 2. Sviluppare le capacità delle NCAs e di ESMA

La crescente importanza della finanza sostenibile impone alle NCAs e ad ESMA di sviluppare ulteriori competenze al di là delle loro tradizionali aree d’intervento per comprendere e affrontare le implicazioni in materia di vigilanza della nuova regolamentazione e delle nuove pratiche di mercato in questo settore.

ESMA contribuirà a sviluppare la propria capacità e quella delle NCAs in materia di finanza sostenibile attraverso un programma di formazione pluriennale e facilitando la condivisione attiva delle esperienze di vigilanza tra le NCAs. Tali sforzi contribuiranno inoltre a adottare un sistema di vigilanza efficace e coerente nel settore della finanza sostenibile.

La finanza sostenibile è un campo vasto in cui le competenze delle NCAs e di ESMA devono essere costantemente perfezionate. Al fine di comprendere appieno e affrontare le implicazioni in materia di vigilanza della nuova regolamentazione e delle nuove pratiche di mercato in questo settore, sia le NCAs che ESMA devono avere una buona padronanza sia della legislazione pertinente sia di una comprensione approfondita dell’intersezione tra le questioni di sostenibilità e quelle di finanza.

A tal fine, ESMA si è impegnata a svolgere quanto segue: agevolare lo scambio di conoscenze e informazioni sulle iniziative relative ai fattori ESG tra le NCAs attraverso lo sviluppo e l’attuazione di un piano pluriennale di formazione in materia di finanza sostenibile per le NCAs e il personale di ESMA; mappare il ruolo di vigilanza delle NCAs in molteplici settori, tenendo conto dei requisiti di finanza sostenibile relativi ai servizi di investimento; avviare un confronto tra le NCAs sui nuovi parametri di riferimento climatici e su come vigilarli efficacemente.

Priorità 3. Monitoraggio, valutazione e analisi dei mercati e dei rischi ESG

Principale obiettivo di ESMA è quello identificare le tendenze, i rischi e le vulnerabilità emergenti che possono avere un forte impatto sulla protezione degli investitori e sulla stabilità dei mercati finanziari. ESMA farà leva sulle sue capacità di analisi dei dati per sostenere il suo lavoro di vigilanza e quello delle NCAs e per promuovere un approccio convergente tra le NCAs. ESMA intraprenderà attività specifiche quali l’analisi degli scenari climatici per i fondi di investimento, le prove di stress delle controparti centrali (CCP) (14) e l’istituzione di metodologie comuni per l’analisi dei rischi legati al clima insieme ad altri organismi pubblici.

Alcuni metodi che utilizza ESMA per raggiungere tale obiettivo includono: intraprendere lavori sull’analisi degli scenari dei cambiamenti climatici, in particolare eseguendo regolarmente prove di stress climatico; raccolta di dati sulla distribuzione dei prodotti ESG; valutazione della disponibilità e della qualità dei dati per i gestori patrimoniali.

Conclusioni

La tabella di marcia della finanza sostenibile definita da ESMA è uno strumento completo e granulare preposto alla tutela della stabilità del sistema finanziario dell’UE per affrontare il greenwashing/greenwishing attraverso lo sviluppo delle capacità delle NCAs e di ESMA per il monitoraggio, la valutazione e l’analisi degli investimenti sostenibili.

Per riflettere la natura in rapida evoluzione della finanza sostenibile, la tabella di marcia è un documento vivo e che sarà tenuto costantemente sotto controllo durante il suo periodo di attuazione, garantendo in tal modo che continui a essere focalizzato sull’intero settore finanziario e le sfide più critiche che si verificano nell’ambito del mandato di ESMA per definire chiaramente il greenwashing, comprendere meglio tale fenomeno, la sua portata e i potenziali rischi correlati, fare il punto sull’attuazione della pertinente legislazione in materia di finanza sostenibile nell’ambito delle Autorità di vigilanza europee e identificare le sfide per le parti interessate e le Autorità di regolamentazione ed emettere eventuali raccomandazioni su questa tematica.

Note al testo

(1) Commissione europea, Transforming our world: the 2030 Agenda for Sustainable Development, 25 settembre 2015

(2) Commissione europea, Action Plan: Financing Sustainable Growth, marzo 2018

(3) Prodotto è un termine generico che include tuttigli strumenti finanziari, i titoli, i prodotti di investimento, bancari, assicurativi o pensionistici, nonché tutti i servizi rilevanti per ciascun settore considerato. Le dichiarazioni a livello di prodotto riguardano in genere il modo in cui un prodotto o servizio tiene conto della sostenibilità. D’altra parte, le dichiarazioni a livello di organizzazione vengono presentate in relazione a ciò che l’organizzazione sta facendo come azienda (ad esempio un intermediario di un’impresa di assicurazione, un emittente aziendale, una banca, un fornitore di pensioni o un gestore di benchmark).

(4) ESMA

(5) SEC, Staff Report on Nationally Recognized Statistical Rating Organizations, gennaio 2022

(6) A questo riguardo è importante considerare che alcuni partecipanti ai mercati finanziari hanno recentemente dato maggiore importanza agli aspetti ambientali in conseguenza dello sviluppo di una legislazione sulla finanza sostenibile prevalentemente incentrata sull’ambiente e una maggiore attenzione data al cambiamento climatico. Di conseguenza, potrebbe verificarsi un numero crescente di affermazioni fuorvianti su temi ambientali che portano a rischi di greenwashing, ciò non significa, tuttavia, che anche gli aspetti sociali e di governance non possano causare un numero significativo di affermazioni fuorvianti.

(7) PWC, Greenwashing and greenwishing -a regulatory view, maggio 2022

(8) Risultanti da negligenza o errata interpretazione dei requisiti del quadro normativo per la finanza sostenibile.

(9) Rischio operativo, comprese le perdite relative a contenziosi e rischi di responsabilità, rischio di condotta, rischio di reputazione, rischio strategico e di business, rischio di finanziamento, rischio di liquidità, rischio di credito e rischio di mercato.

(10) In questo contesto soluzioni denominate RegTech e SupTech possono facilitare l’accesso al consolidamento e l’utilizzo dei dati ESG strutturati e non strutturati da parte delle NCAs e di ESMA. Vi è un crescente interesse da parte delle istituzioni finanziarie nell’uso della tecnologia per soddisfare i requisiti normativi e di conformità in modo più efficace ed efficiente (denominato RegTech) e dal settore ufficiale nell’uso della tecnologia a fini di regolamentazione e supervisione e (denominato SupTech). Le soluzioni denominate RegTech e SupTech stanno emergendo per un’ampia gamma di aree di interesse normativo, tra cui il monitoraggio delle modifiche normative, il rilevamento delle frodi, know-your-customer (KYC), il contrasto del finanziamento del terrorismo (CFT), la condotta e gestione del rischio prudenziale, il reporting normativo sistematizzato e una relativa registrazione ì verificabile.

(11) Eurosif, Responsible Investment Strategies

(12) Fase di fabbricazione del prodotto (sviluppo del prodotto, progettazione del prodotto, target di marketing). Fase di consegna del prodotto (marketing, divulgazione relativa al prodotto, distribuzione, vendita). Fase di gestione del prodotto (monitoraggio del prodotto, revisione, divulgazione continua relativa al prodotto).

(14) Una controparte centrale di compensazione (CCP), denominata anche controparte centrale, è un istituto finanziario che si assume il rischio di controparte tra le parti di una transazione e fornisce servizi di compensazione e regolamento per le negoziazioni in valuta estera, titoli, opzioni e contratti derivati.