Crescita del mercato degli investimenti sostenibili, impegno delle SGR nell’indirizzare i capitali verso progetti meritori, armonizzazione delle tassonomie: sono questi alcuni degli aspetti da tenere d’occhio nel 2022 secondo la società di asset management francese Natixis IM. È quanto emerso nel corso del webinar “ESG Outlook 2022- Opportunities in sustainable investment” organizzato dal gruppo guidato da Tim Ryan. L’incontro è stato l’occasione per presentare la visione sulle sfide e sulle prospettive per gli investimenti sostenibili degli esperti di Natixis IM e delle società di gestione del gruppo, DNCA Finance, con base in Lussemburgo, e Mirova, dedicata alla finanza sostenibile.

Dal 1984, anno del lancio del primo fondo SRI (Socially Responsible Investment), a oggi, Natixis IM si è impegnata di continuo per raggiungere gli obiettivi di sostenibilità. In particolare, secondo quanto riferito da Nathalie Wallace, Global Head Sustainable Investment di Natixis IM, nel 2020 il volume del risparmio gestito (Assets under management) di Natixis è stato così ripartito: 440 milioni alla finanza ibrida, 1,5 miliardi all’energia rinnovabile, 14 miliardi in obbligazioni verdi e sostenibili e 200 milioni nel capitale naturale. “Per accrescere l’area ESG”, ha commentato Wallace, “è necessario indirizzare gli investimenti verso compagnie che si impegnano nello sviluppo sostenibile, nella decarbonizzazione, nel tracciare la loro carbon footprint, nella protezione della biodiversità e nella transizione ecologica”.

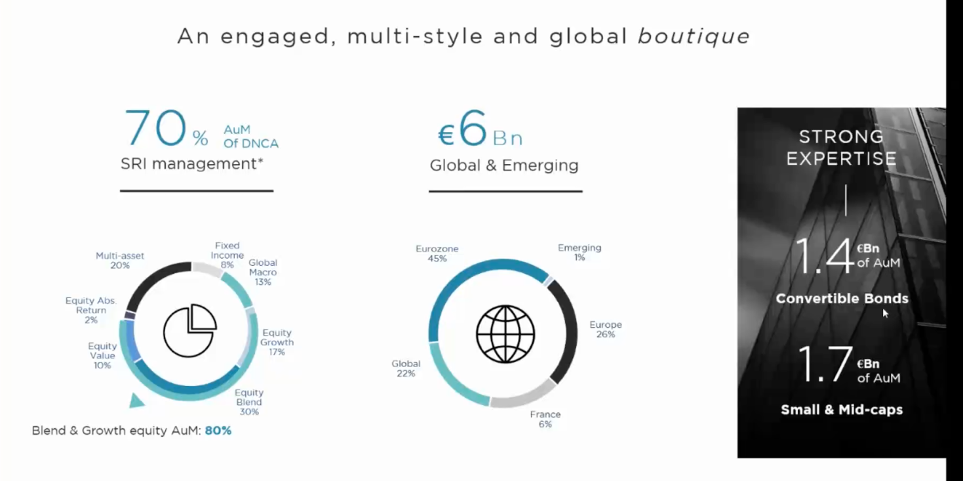

“Il 70% del risparmio gestito di Natixis è indirizzato alla gestione SRI, cioé allineato con quanto previsto dalla normativa SFDR, con il 64% degli investimenti riferiti all’art. 8 e il restante 6% all’art. 9”, ha dichiarato Lea Dunand-Chatellet, Head of Responsible Investment di DNCA Finance. “La società ha inoltre investito 6 miliardi di euro nell’ambito “Global & Emerging”, e il label SRI riguarda il 60% del risparmio gestito di DNCA”, ha aggiunto Dunand-Chatellet.

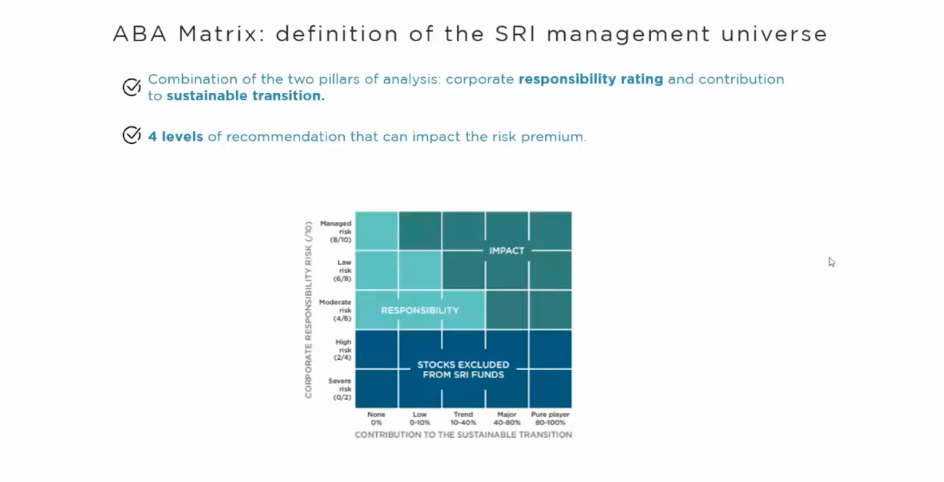

Si è parlato anche della filosofia che è alla base del processo di rating di DNCA, ovvero il modello ABA (Above and Beyond Analysis) che permette di selezionare quei titoli che hanno un impatto positivo nei confronti delle sfide legate allo sviluppo sostenibile, un metodo strutturato su sette pilastri complementari di analisi: responsabilità aziendale, transizione sostenibile, controversie, coinvolgimento, contributo agli obiettivi dello sviluppo sostenibile, clima e impatto.

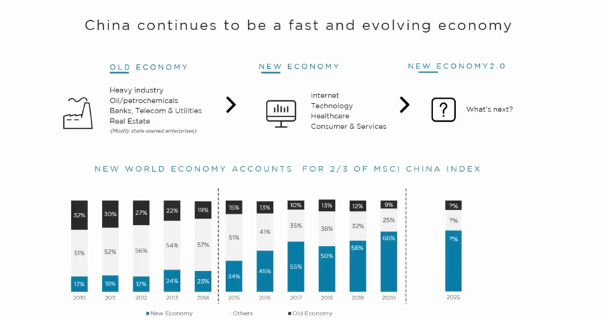

Dopo una straordinaria performance nel 2020, sul mercato azionario cinese nel 2021 hanno pesato diversi fattori tra cui la riduzione dei consumi dovuta alla politica zero-covid, il crollo immobiliare, la politica di irrigidimento, l’escalation delle tensioni tra Cina e Stati Uniti, e la carenza di energia elettrica. È quanto sottolineato dall’intervento di Yingying Wu, Portfolio Manager for China Investments di DNCA.

“Ciononostante”, ha commentato Yingying Wu, “la Cina continua a caratterizzarsi come un’economia veloce e in evoluzione, soprattutto per quanto riguarda l’innovazione tecnologica. A pesare particolarmente, però sono le restrizioni per le società cinesi della possibilità di mantenere la quotazione a Wall Street tramite gli American Depository Receipts (ADR)”.

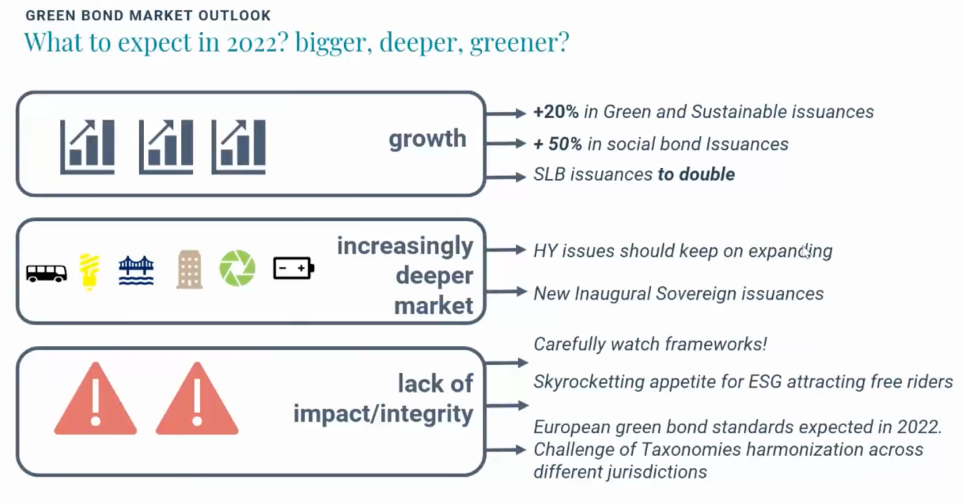

Per quanto riguarda il mercato dei green bond, invece, nel 2022 è previsto un incremento del 20% delle obbligazioni verdi e sostenibili, un aumento del 50% delle emissioni di obbligazioni legate a tematiche sociali e addirittura un raddoppio delle obbligazioni SLB (SDG-linked-bond). Anche gli High Yield bond dovrebbero continuare ad espandersi. A dirlo sono Agathe Foussard, Fixed income Portfolio Manager e Felipe Gordillo, ESG Senior Analyst di Mirova. Gli aspetti da tenere sott’occhio, secondo gli esperti di Mirova, sono il rischio che le obbligazioni ESG diventino troppo appetibili per i free rider e le sfide legate alla necessaria standardizzazione delle Tassonomie nelle diverse giurisdizioni.