Circa 180 miliardi di euro. Tanto costerebbe l’adeguamento alla direttiva UE case green (Energy Performance of Buildings Directive) qualora venisse recepita dall’Italia, stando a un modello elaborato ad hoc da Energy&Strategy della School of Management del Politecnico di Milano. Una cifra, che dovrebbe essere spesa da qui al 2030, comparabile con quanto è stato sborsato nell’ultimo triennio tra superbonus, ecobonus e bonus casa, ma che per essere efficace dovrebbe essere “spalmata” su un numero davvero molto più ampio di edifici, in particolare quelli nelle peggiori condizioni appartenenti alla classe G, che sono circa 5 milioni (il 40% dell’intero parco immobiliare italiano) e andrebbero adeguati per quasi la metà. Interventi che l’Italia dovrà comunque fare, prima o poi, o non raggiungerà gli obiettivi di decarbonizzazione che si è data, sottolineano gli esperti del PoliMi.

Secondo la direttiva case green, che definisce i requisiti e i target da conseguire entro il 2030 per immobili residenziali e non, nuovi e ristrutturati, dovrebbe essere ridotto il consumo di energia primaria per gli edifici a uso abitativo del 16% rispetto al 2020, quindi di 6,32 Mtep (milioni di tonnellate equivalenti di petrolio, passando da 39,49 Mtep a 33,17) e ben il 55% di questo risparmio (3,46 Mtep) dovrebbe riguardare gli immobili di classe G, che sarebbero da efficientare almeno per il 43%, in metratura o in numero di edifici.

Un intervento che costerebbe tra i 93 e i 103 miliardi di euro, stando all’analisi contenuta nell’ultimo Energy Efficiency Report 2024 di E&S, a cui ne andrebbero aggiunti circa altri 80 per coprire il restante 45% dell’obiettivo, intervenendo sugli edifici delle altre classi energetiche. Il conto complessivo si attesterebbe così attorno ai 180 miliardi di euro (tra 169 e 187).

“A differenza di quanto fatto nel recente passato bisognerà intervenire in maniera molto più estensiva sul territorio in termini di numero di edifici”, ha spiegato Vittorio Chiesa, direttore di E&S, “sempre che il comparto dell’edilizia possa gestire un numero enorme di cantieri in così pochi anni e anche che i prodotti e i materiali siano disponibili, e a un prezzo in linea con quanto previsto dalle stime. Parte di queste risorse potrebbe (o dovrebbe) arrivare da un nuovo grande piano di finanziamenti europei, ma non basta, occorre una pianificazione attenta e la messa a punto di strumenti di supporto alla riqualificazione energetica degli edifici che oggi non è parte della nostra agenda politica, nonostante il PNIEC abbia rivisto al rialzo i target di riduzione dei consumi annuali di energia finale al 2030 insieme agli obblighi di risparmio annuo. Senza interventi sul patrimonio edilizio – va ricordato – gli obiettivi di decarbonizzazione del Paese non saranno mai raggiunti e quindi l’Italia dovrà comunque dotarsi delle risorse necessarie per effettuare quegli investimenti, anche se eventualmente spalmati su un periodo più lungo”.

Indice

La direttiva case green, in breve

La nuova legge entrata in vigore il 28 maggio mira ad accelerare la riduzione del consumo energetico e delle emissioni di gas serra del settore edilizio dell’UE. Agire sull’efficienza energetica degli edifici è quindi fondamentale dal momento che l’85% degli immobili europei sono stati costruiti prima del 2000 e tra questi, il 75% ha una scarsa prestazione energetica (dati Commissione UE).

Obiettivo finale è raggiungere un parco immobiliare a emissioni zero e completamente decarbonizzato entro il 2050, ma ce ne sono altri intermedi, come l’obbligo di costruire nuovi edifici a emissioni zero dal 2030 (al netto di quelli pubblici, residenziali e non, per cui l’obbligo scatta dal 2028). Tra i nodi più rilevanti della direttiva anche la questione legata ai sistemi di riscaldamento, che dovranno essere decarbonizzati entro il 2040. Già dal 2025, però, partirà il divieto di sovvenzioni per le caldaie a combustibili fossili, ma sarà ancora possibile stabilire incentivi per le caldaie ibride alimentate quindi da un mix che include fonti rinnovabili.

Per raggiungere questi target ambiziosi, è necessario che ciascun governo dei Paesi membri inizi l’iter di recepimento della direttiva quanto prima. Il termine ultimo per integrarla nella normativa nazionale è fissato al 29 maggio 2026, ma l’esecutivo italiano dovrà adottare un decreto legislativo per il recepimento almeno 4 mesi prima di quella data (quindi gennaio 2026). Il 2025, dunque, sarà un anno cruciale per stabilire in che modo questa importante direttiva europea verrà accolta nel nostro sistema legislativo nazionale.

A destare una particolare preoccupazione sono gli obiettivi intermedi di ristrutturazione e riqualificazione per raggiungere il net zero nel 2050. In questo caso, la direttiva lascia agli Stati membri la facoltà di stabilire dei piani nazionali di ristrutturazione per ridurre i consumi energetici del proprio patrimonio edilizio. Il testo della norma, inoltre, prevede che gli Stati membri garantiscano una riduzione (rispetto al 2020) dell’energia primaria media utilizzata negli edifici residenziali di almeno il 16% entro il 2030 e in un range compreso tra il 20 e il 22% entro il 2035. Sui requisiti minimi di prestazione energetica, infine, il testo prevede che gli Stati membri ristrutturino il 16% degli edifici non residenziali con le peggiori prestazioni entro il 2030 e il 26% con le peggiori prestazioni entro il 2033.

I risultati del report: efficienza energetica, investiti in Italia tra gli 85 e i 95 miliardi di euro nel 2023

“Com’è andata nel 2023?”, si chiedono i ricercatori del PoliMi. Gli investimenti in efficienza energetica in Italia sono stati pari a circa 85-95 miliardi di euro, trainati dal settore residenziale, che con l’effetto del Superbonus ha fatto la parte del leone (55-59 miliardi di euro, il triplo dei 20 miliardi scarsi spesi nel 2022), e dal terziario (25-29 miliardi). Decisamente poco rilevanti invece la Pubblica Amministrazione, i cui investimenti sono supportati principalmente da PREPAC, PNRR e Conto Termico, e il settore industriale, che ha tuttavia registrato un aumento del 20% rispetto al 2022.

Investimenti in efficienza energetica in Italia per settore (2023)

Il boom degli investimenti nel settore residenziale ha rappresentato un’indubbia opportunità per il comparto dell’efficienza energetica, spingendo in particolare quegli interventi che prima del superbonus erano invece relegati a un ruolo più marginale, come il cappotto termico e i serramenti, oggi quasi il 50% del totale. Ma cosa succederà ora che tutte le forme di “bonus” sono uscite di scena o sono state drasticamente ridimensionate?

“Il quadro è piuttosto complesso e incerto”, ha commentato Federico Frattini, vicedirettore di E&S e responsabile del report, “da un lato, nonostante le recenti elezioni possano eventualmente cambiare le carte in tavola, l’Europa ha alzato l’asticella degli obiettivi, con l’Energy Efficiency Directive (EED) e soprattutto con l’Energy Performance of Buildings Directive. Dall’altro lato, l’indice di propensione agli investimenti in efficienza energetica misurato dalla nostra survey è decisamente in calo e sono molte le preoccupazioni degli operatori riguardo al futuro del mercato”.

Non a caso, se si guarda al futuro dell’efficienza energetica attraverso l’indice Odyssee-Mure (calcolato sulla media di 3 sotto-indicatori – livello attuale, trend e policies – misurati da 0 a 1) l’Italia si colloca al 22° posto tra i 27 Paesi appartenenti alla UE.

Posizione dell’Italia nell’indice Odyssee-Mure sul futuro dell’efficienza energetica

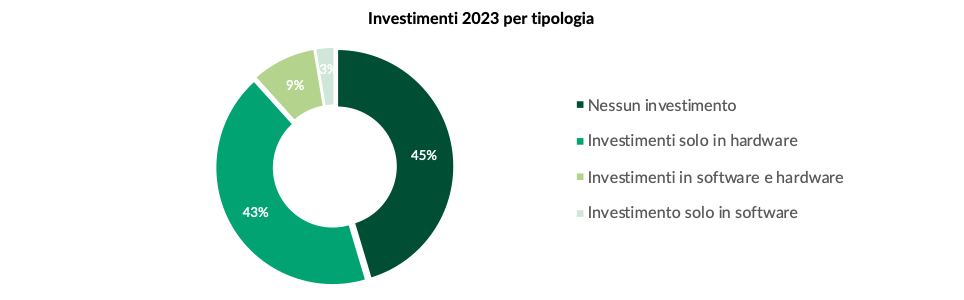

E l’industria? E&S ha condotto un sondaggio sullo stato dell’efficienza energetica nelle imprese italiane, raccogliendo tra aprile e maggio 2024 le risposte di 454 aziende di differenti settori industriali: circa il 45% degli interpellati non ha effettuato per nulla investimenti nel corso del 2023, mentre il 55% che lo ha fatto ha acquistato soprattutto (43%) tecnologie hardware, con un esiguo 9% che ha investito anche in software.

Investimenti in efficienza energetica nel settore industria nel 2023

Alla base degli investimenti c’è, e ci sarà anche nei prossimi anni, la volontà di ridurre i consumi, sottolineano i ricercatori del PoliMi, seguita dalla sensibilità del management verso i benefici economici e ambientali, che rappresenterà, specialmente per le tecnologie hardware, un fattore di scelta sempre più centrale. Al contrario, la principale barriera all’adozione è il tempo di ritorno dell’investimento, considerato troppo lungo dalle aziende: questo, insieme all’incertezza normativa, conferma la necessità di incentivi stabili.

Ma il vero campanello d’allarme riguarda le volontà di investimento per i prossimi 5 anni, da cui emerge chiaramente un rallentamento, addirittura un dimezzamento o più, negli investimenti complessivi in efficienza energetica: un’analisi comparata tra i risultati della survey e i dati contenuti nel precedente Energy Efficiency Report 2023 evidenzia infatti un significativo calo d’interesse nel puntare su tecnologie come il fotovoltaico e i sistemi di aria compressa e di intervenire sui processi produttivi.

Volontà di investimento nei prossimi 5 anni, 2023 e 2024 a confronto

Le ESCo in Italia: quali prospettive per il futuro?

Un’altra survey è poi stata condotta da Energy&Strategy della School of Management tra le imprese dei servizi di efficienza energetica, coinvolgendo 84 aziende fra ESCo indipendenti ed ESCo appartenenti a grandi Utility, per un fatturato complessivo di circa 930 milioni di cui il 60% (557 milioni) nel comparto civile.

Il fotovoltaico si conferma una delle tecnologie di punta dell’offerta delle ESCo nel comparto del civile, proposta da oltre il 75% dei rispondenti, in particolare nel settore PA (97%) e Residenziale (86%). La tipologia di contratto più diffusa è quello “chiavi in mano”, indipendentemente dal settore di riferimento, e va rilevato come la modalità EPC con rischio finanziario del cliente sia estremamente poco diffusa. “Pare quindi evidente, nonostante da tempo nel settore sia in atto una concentrazione degli operatori, che la logica di servizio energetico e il collegamento dei risultati di risparmio agli interventi effettuati non sia ancora giunta a maturazione”, si legge nel report.

Diffusione tecnologie per settore