Per raggiungere l’obiettivo della neutralità climatica al 2050 la Comunità Europea ha avviato una transizione gemella “digitale-decarbonizzazione” tramite lo sviluppo di specifiche strutture di policy e di governance: la digitalizzazione infatti è considerata un elemento cardine per la transizione verde, poiché permette di monitorare e massimizzare le politiche ambientali, ma allo stesso tempo ha un impatto non trascurabile sulle emissioni e richiede piani ad hoc per raggiungere la piena neutralità climatica delle proprie infrastrutture, come data center e reti di telecomunicazione, in particolare promuovendo le fonti rinnovabili per la produzione di energia e incrementando l’efficienza energetica.

In questa direzione va il Percorso verso il Decennio Digitale, un solido quadro di governance presentato dalla Commissione Europea a settembre per raggiungere obiettivi digitali al 2030 in merito a competenze, trasformazione digitale delle imprese, infrastrutture digitali e digitalizzazione dei servizi pubblici. L’Italia ha fatto progressi soprattutto in termini di infrastrutture e di trasformazione dei business, superando la media UE in alcuni indicatori chiave tra cui la copertura della rete 5G, la diffusione di un livello base di intensità digitale fra le PMI e lo sviluppo del cloud, ma si posiziona al di sotto della media sulle skill digitali della popolazione e sulla digitalizzazione dei servizi pubblici.

Di queste tematiche si occupa il “Digitalization&Decarbonization Report 2023“, alla sua prima edizione, redatto da Energy&Strategy della School of Management del Politecnico di Milano. Nell’ottica della decarbonizzazione, le tecnologie digitali possono garantire non solo un monitoraggio adeguato dei parametri di funzionamento dei processi aziendali ed energetici, ma anche una maggiore automazione ed efficienza nell’utilizzo delle risorse. L’adozione di un più alto livello di digitalizzazione nei processi aziendali potrebbe inoltre supportare la verifica delle emissioni di gas serra e la creazione di passaporti digitali dei prodotti, migliorando la tracciabilità di materiali e componenti e abilitando modelli di circular economy.

“Il PNRR è una delle principali leve per finanziare lo sviluppo dell’ambito digitale in differenti settori nevralgici del Paese”, ha commentato Federico Frattini, vicedirettore di E&S e responsabile dello studio, “con stanziamenti complessivi di circa 34 miliardi di euro, già assegnati per oltre il 53%: alcuni esempi di investimento sono la cybersecurity, la migrazione al cloud, il potenziamento della PA e lo sviluppo di reti ultraveloci, mentre nel settore energy, che ha visto assegnati ben 4,5 miliardi di euro su 5, riguardano in particolare lo sviluppo delle smart grid, la realizzazione di sistemi di monitoraggio e la digitalizzazione delle reti di distribuzione dell’acqua, il rafforzamento delle infrastrutture elettriche. Gli investimenti sul digitale, soprattutto nel settore energy, mostrano dei risultati incoraggianti e le assegnazioni dei bandi conclusi o in corso segnalano un notevole fermento e un’opportunità importante per cambiare il volto tecnologico dell’Italia”.

Particolare attenzione merita poi la forte crescita delle installazioni e dell’uso dei data center, fondamentali per la transizione digitale, che tuttavia non ha comportato un aumento equivalente di consumi e di emissioni: secondo i dati dell’IEA, il carico di lavoro globale associato è salito del 340% nel 2022 rispetto al 2015, mentre i consumi sono cresciuti solo del 20%-70%, sia per l’incremento dell’efficienza della componentistica IT che per una gestione efficace dell’energia di tutte le infrastrutture presenti all’interno del data center, a partire dai sistemi di cooling.

Nei comparti della produzione di energia, della gestione degli edifici e dei trasporti ci sono grandi margini di miglioramento, sia dal punto di vista normativo che dell’integrazione delle tecnologie digitali nel sistema. Emerge infatti una generale inadeguatezza delle norme attuali, che frena lo sviluppo e l’implementazione delle tecnologie. Al contrario, pratiche come lo smart working e la dematerializzazione dei documenti possono contribuire concretamente alla riduzione dell’impatto emissivo delle aziende in diversi settori.

Indice

Produzione di energia, digitalizzazione degli edifici e smart transport

La decarbonizzazione della produzione energetica è certamente una delle priorità a cui possono contribuire soluzioni digitali come le smart grid, il monitoraggio da remoto e l’integrazione di strumenti di manutenzione predittiva degli impianti. L’andamento delle emissioni mostra al 2021 un trend in riduzione (-37%) rispetto al 1990, passando da 137,6 a 86,4 MtCO2: rispetto al picco registrato nel 2006, le emissioni sono calate del 47% principalmente grazie all’aumento della produzione da fonti rinnovabili, le cui installazioni hanno raggiunto nel 2022 i 63,6 GW. Tuttavia, gli operatori del comparto sottolineano una bassa adeguatezza normativa. Il settore degli edifici è molto complesso da decarbonizzare, poiché alla predisposizione digitale ex novo degli stabili in costruzione vanno affiancati interventi profondi ed estesi su un parco edilizio particolarmente vetusto. Le emissioni degli edifici in Italia, infatti, anziché diminuire sono in aumento: +9% nel 2021 rispetto al 1990, da 69,19 a 75,5 MtCO2, per il 67% a causa del settore residenziale e per il 33% del terziario; tuttavia, a fronte del picco del 2010 c’è stato un calo del 14,3% grazie all’aumentata efficienza energetica degli edifici.

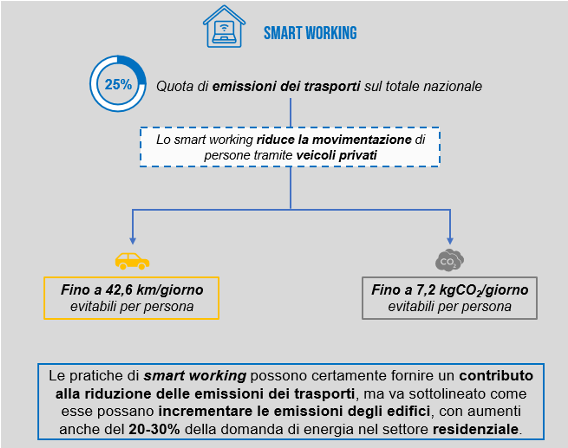

I trasporti rappresentano per l’alto potenziale di decarbonizzazione uno dei settori in più rapida evoluzione di tutte le tecnologie considerate, e questo crea vivo interesse negli operatori. Tuttavia, occorre sviluppare normative ad hoc per integrare al meglio queste tecnologie e abbattere in breve tempo le emissioni di un settore che non riesce a compiere sostanziali passi in avanti: dal 1990 al 2021 i gas serra derivati dai trasporti (per il 60% dovuti a veicoli privati) sono cresciuti dell’1%, da 102,2 a 103,3 MtCO2 (nonostante rispetto al picco del 2004 ci sia stato un calo del 20,5%). Le difficoltà di integrare nel sistema alcune tecnologie come la guida autonoma o l’ottimizzazione delle rotte richiederanno sforzi particolari sia da parte dell’industria che dei decisori, ma non possono essere ignorate. Lo smart working può contribuire a evitare, per ogni lavoratore, una percorrenza fino a 42,6 km giornalieri e l’emissione di circa 7.2 KgCO2, nonostante questo possa portare a un aumento energetico nel comparto residenziale fino anche al 30%.

Digitale nelle aziende: numerose le iniziative ma scarsa la rendicontazione dei benefici ambientali

L’analisi dei bilanci di sostenibilità delle aziende dell’indice MIB ESG evidenzia la pervasività della leva digitale in tutti i settori considerati e in tutti i processi aziendali, dalle operations fino alla gestione delle risorse umane (dove efficienta sia raccolta e uso delle informazioni che il monitoraggio delle performance). Tuttavia, nel 2022 la rendicontazione degli impatti in termini di carbon footprint risulta molto limitata, anche a causa della difficoltà a quantificare adeguatamente i benefici: su un totale di 731 iniziative mappate, infatti, si registra un tasso di quantificazione dei risultati conseguiti pari solo al 4,2%.

In concreto, però, l’intensità emissiva complessiva è stata ridotta del 13,8% rispetto al 2021, dato ancor più rilevante se si considera che è stato ottenuto con un aumento del fatturato del 27,3%. Le rendicontazioni, inoltre, risultano frammentate, poiché quelle analizzate fanno riferimento allo standard GRI ma con importanti divergenze legate alla denominazione e alla struttura della documentazione prodotta (l’entrata in vigore della Corporate Sustainability Reporting Directive, che porta il totale delle imprese chiamate a rendicontare le performance non finanziarie in UE a circa 50.000 rispetto alle attuali 11.600, potrà rappresentare un punto di svolta con l’introduzione dei formati unici digitali): la maggior parte realizza un documento dedicato alle performance di sostenibilità, mentre il 25% le include in documenti nati con altre finalità, spesso di natura finanziaria.

Nel 2022 le aziende con almeno una iniziativa di digitalizzazione riportata nel bilancio di sostenibilità superano il 75% in tutti gli ambiti analizzati tranne la logistica (45%), in particolare nelle risorse umane e nelle operations: nel primo caso, il digitale viene adottato nella formazione del personale (57%), nello smart working e in altri strumenti di lavoro ibrido (14%) e nell’automazione di attività ripetitive (13%); nel secondo, viene visto come una leva competitiva per aumentare l’efficienza, dunque per ottimizzare i processi produttivi (44%) ma anche per intervenire sugli asset aziendali e sulle reti distributive (35%) e per la manutenzione predittiva (7%).

Data center in forte ascesa ma i consumi energetici e le emissioni crescono in maniera più contenuta

Nonostante la forte crescita delle installazioni e dell’uso dei data center in Italia, consumi ed emissioni sono inferiori alle attese: secondo i dati dell’IEA, infatti, il workload globale associato è aumentato del 340% nel 2022 rispetto al 2015, mentre i consumi sono cresciuti solo tra il 20% e il 70%, sia per l’incremento dell’efficienza della componentistica IT che per una gestione efficace dell’energia di tutte le infrastrutture presenti all’interno del data center, a partire dai sistemi di cooling. Inoltre, sebbene il consumo energetico associato ai data center costituisca nel 2022 l’1% del totale, le emissioni di CO2 derivanti sono solo lo 0,5%, testimoniando le tendenze degli operatori di dotarsi di un mix energetico meno carbon intensive.

Tuttavia, per realizzare gli obiettivi legati alla transizione gemella è necessario raggiungere la piena decarbonizzazione di queste infrastrutture. Le opzioni sono numerose e classificabili lungo quattro ambiti: approvvigionamento di energia elettrica rinnovabile, decarbonizzazione della generazione di backup, iniziative a supporto della rete e ottimizzazione dei sistemi di cooling. In particolare, si osserva come l’adozione del free cooling, in combinazione con l’aumento delle temperature all’interno delle sale server, sia oramai diventato uno standard tra gli operatori grazie anche a tempi di ritorno dell’investimento estremamente bassi. Il riutilizzo del calore di scarto invece, soprattutto nel contesto italiano, è limitato dalla ridotta diffusione delle reti di teleriscaldamento.

L’approvvigionamento di energia da fonti rinnovabili rimane di estremo interesse per gli operatori, ma, viste le difficoltà di installare rinnovabili in loco, al momento vengono utilizzati maggiormente strumenti quali le garanzie di origine e i contratti PPA per compensare le emissioni a livello annuale. Solo gli operatori più avanzati hanno come obiettivo la compensazione su base oraria dei consumi, tramite l’adozione di una strategia carbon free 24/7. I data center presentano poi un ottimo potenziale, attualmente poco sfruttato, nell’adeguare la propria richiesta di energia alla disponibilità di quella rinnovabile e nel fornire supporto alla rete in casi di instabilità.

Come già riscontrato nelle rinnovabili, anche per i data center mancano percorsi ad hoc per velocizzare le procedure di autorizzazione, chiesto dagli operatori insieme all’introduzione di un codice ATECO specifico. Quanto all’allacciamento alla rete elettrica, l’analisi di città europee come Amsterdam, Dublino e Londra mostra come questa sia troppo satura per permettere a nuovi data center di connettersi, mentre in Italia non ci sono sostanziali criticità: fino a maggio 2023 sono state ricevute circa 4,2 GW di richieste di connessione per installare data center soprattutto al Nord.