L’idrogeno a basse emissioni di carbonio svolgerà un ruolo chiave nel guidare la decarbonizzazione globale, in particolare nei settori hard-to-abate come i trasporti pesanti e i prodotti chimici. In questo scenario, il commercio globale di idrogeno “verde” sarà vitale per raggiungere riduzioni mirate delle emissioni in molte parti del mondo. Tuttavia, il problema, secondo Boston Consulting Group (BCG), è che fino al 2030 esisterà un significativo deficit nella fornitura di idrogeno a basse emissioni per il commercio.

I volumi, come emerge dallo studio di BCG Global Trade in Hydrogen Will Miss 2030 Targets, sono limitati attualmente dalla mancanza di accordi a lungo termine tra acquirenti e venditori, dall’aumento dei prezzi delle attrezzature per produrlo e dell’energia in generale, e dall’assenza di politiche governative che promuovano la diffusione dell’idrogeno pulito.

C’è però una buona notizia: mentre le infrastrutture come i gasdotti non saranno messe in funzione abbastanza velocemente, il trasporto via mare sarà sufficiente a gestire la domanda fino al 2030.

Per ottenere una visione più approfondita della situazione, BCG ha esaminato da vicino il mercato per il commercio di idrogeno a basse emissioni di carbonio in Europa. Quest’area geografica, infatti, dato che ha una capacità limitata di energia rinnovabile necessaria per la produzione di idrogeno su larga scala, sarà il principale importatore di volumi di idrogeno a basse emissioni entro il 2030. Ma le previsioni di BCG mostrano che, probabilmente, nel 2030 la fornitura di idrogeno a basse emissioni importato in Europa sarà ben al di sotto dei 5 megatoni necessari per essere in linea con gli obiettivi net zero dell’UE.

L’incombente carenza di offerta nel mercato dell’idrogeno ha importanti implicazioni globali. Per riuscire a limitare l’aumento della temperatura anche solo a 2°C rispetto ai livelli preindustriali, le emissioni globali devono essere ridotte drasticamente entro il 2030. E il lento sviluppo del commercio di idrogeno potrebbe essere uno dei fattori che contribuiscono a rendere questo obiettivo difficilmente raggiungibile.

Indice

La carenza di approvvigionamento di idrogeno

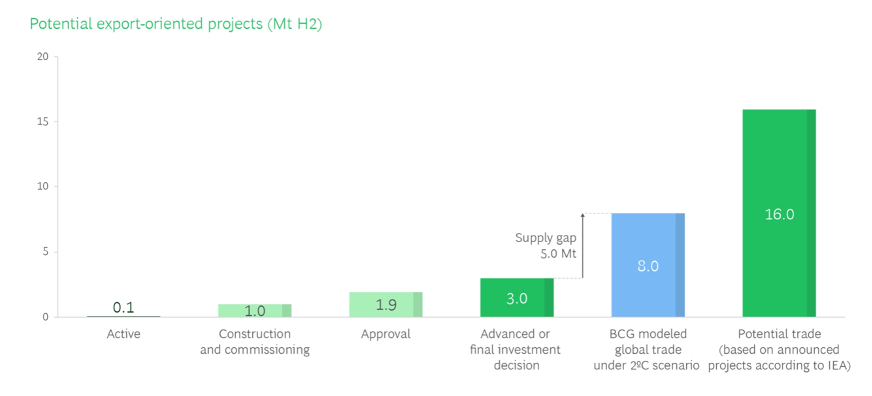

I progetti di idrogeno su larga scala e a basse emissioni di carbonio sono estremamente complessi. Per far decollare tali progetti, è necessario che si allineino una serie di fattori, tra cui accordi di prelievo tra produttori e acquirenti, produzione di articoli con tempi di consegna lunghi (come gli elettrolizzatori, ovvero dispositivi che utilizzano l’elettricità per scindere l’acqua o altri componenti nei loro elementi costitutivi attraverso l’elettrolisi), finanziamenti e infrastrutture di esportazione. Attualmente, sottolinea BCG, tutto questo non sta avvenendo, anzi c’è un notevole ritardo a livello globale. Inoltre, la fase avanzata di sviluppo ed esecuzione dei progetti, che comprende ingegneria dettagliata, approvvigionamento, costruzione e messa in servizio, può essere effettuata in un tempo che va dai sei agli otto anni. Data questa tempistica, secondo BCG è improbabile che i progetti che attualmente non sono passati alla fase di sviluppo avanzato riescano a garantire la produzione di idrogeno pulito entro il 2030.

Ci sono tre fattori principali che limitano l’offerta attuale di idrogeno a basse emissioni:

- Viene firmato un numero limitato di accordi di prelievo. L’analisi di BCG indica che gli accordi annunciati tra acquirenti e venditori, inclusi memorandum d’intesa, lettere di intenti e joint venture, coprono volumi totali di 11 Mtpa (Metric Tonnes Per Annum) a livello globale nel 2030. Tuttavia, quando si tratta di accordi formali, cioè in base ai quali gli acquirenti si sono impegnati concretamente a fissare i volumi, i segnali del mercato sono più deboli. Le informazioni disponibili mostrano che meno di 2 Mtpa sono coperti da accordi sicuri e definiti;

- I costi energetici, che rappresentano un fattore di costo primario per la produzione di idrogeno, rimangono elevati. Nel frattempo, nell’ultimo anno, i prezzi delle apparecchiature critiche nel mercato delle energie rinnovabili (intorno ai 2.000 dollari/kW) non sono diminuiti, o addirittura sono aumentati, in gran parte a causa dell’inflazione e dell’interruzione delle catene di approvvigionamento. E la stima è che restino tali fino almeno al 2025;

- Sebbene in alcune regioni siano state approvate politiche di sostegno al mercato, come il Carbon Border Adjustment Mechanism nell’UE e l’Inflation Reduction Act negli Stati Uniti, il pieno impatto di tali politiche non si farà sentire prima di cinque o dieci anni.

A causa di questi ostacoli, solo progetti orientati all’export con volumi di appena 3 Mtpa sono passati alla fase avanzata o hanno raggiunto il FID (Final Investment Decision, decisione finale sull’investimento) a livello globale, ben al di sotto degli 8 Mtpa di volumi commerciali necessari per mantenere il mondo sulla buona strada per limitare l’aumento della temperatura globale a 2°C. Secondo BCG, tutto ciò implica che, contrariamente alle aspettative dell’IEA (International Energy Agency), in Europa sarà impossibile realizzare l’obiettivo di importazione di 10 Mtpa e sarà estremamente difficile anche solo raggiungere i 5 Mtpa.

Il deficit commerciale di idrogeno mette a rischio il limite di riscaldamento di 2°C

Sfide infrastrutturali alla diffusione dell’idrogeno pulito

Il mezzo più efficiente per trasportare l’idrogeno per distanze fino ai 5.000 km è attraverso le condutture. Tuttavia, sottolinea BCG, oggi a livello globale è in funzione un numero limitato di gasdotti per l’idrogeno.

Considerando il contesto europeo, gli operatori delle infrastrutture del gas sono in fase di pianificazione per predisporre gasdotti di trasmissione dell’idrogeno su larga scala nel territorio. L’obiettivo è quello di collegare i centri di produzione previsti nel sud con la domanda concentrata nel nord. Attualmente, nell’UE sono in servizio circa 1.300 km di gasdotti per l’idrogeno che collegano Paesi Bassi, Belgio, Francia e Germania. Gli operatori dei sistemi di trasmissione, un mix di enti pubblici e privati, hanno annunciato che entro il 2030 nell’UE saranno operativi oltre 30.000 km di gasdotti per l’idrogeno. Tuttavia, la costruzione dei gasdotti richiede in genere circa sette anni dall’inizio della fase avanzata di progettazione alla messa in esercizio. E oggi solo 4.000 km dei gasdotti previsti per l’idrogeno sono in fase avanzata. Ecco perché gli obiettivi al 2030, avverte BCG, sono irrealizzabili.

In alcuni casi, i gasdotti esistenti possono essere convertiti al servizio dell’idrogeno, e queste conversioni richiedono in media da uno a tre anni. Tuttavia, anche considerando sia l’aggiunta di nuovi gasdotti per l’idrogeno, che saranno operativi entro il 2030, sia la conversione di alcune infrastrutture per il gas naturale, la capacità di trasporto sarà insufficiente per i volumi che si prevede affluiranno dal sud dell’Europa e da altri centri di produzione globali.

In questo contesto, una speranza è data dal trasporto marittimo, che potrebbe avere la capacità di trasportare a lungo raggio (oltre 5.000 km) idrogeno a basse emissioni di carbonio. Con questo metodo di trasporto le molecole di idrogeno verrebbero sintetizzate in un derivato, ovvero l’ammoniaca. Oggi vengono spedite a livello globale 18-20 Mtpa di ammoniaca ogni anno e si prevede che la capacità aumenterà del 30% da qui al 2026, una crescita che sarebbe sufficiente a gestire i volumi di spedizione globali. Allo stesso tempo, BCG prevede che una serie di terminali di importazione di ammoniaca con una capacità aggiuntiva di 14 Mtpa entreranno in funzione entro il 2027.

Da qui al 2030, quindi, l’ammoniaca verrà utilizzata per lo più come materia prima chimica o come combustibile nel trasporto marittimo e nella produzione di energia. Un uso secondario potrebbe essere quello di riconvertire l’ammoniaca in idrogeno attraverso la nuova tecnologia definita come “cracking” (reazione chimica che permette di estrarre l’idrogeno da ogni molecola). Tuttavia, la tecnologia per il cracking dell’ammoniaca è oggi immatura e costosa, rendendo economicamente poco attraente la fornitura di idrogeno attraverso questa via prima del 2030.

Sebbene il divario entro il 2030 non possa essere completamente colmato, esistono però azioni cruciali che possono contribuire a ridurlo concretamente. I governi possono adottare misure che rafforzino il business dell’idrogeno a basse emissioni, compresa la definizione di mandati per creare certezza della domanda e stimolare gli investimenti nelle infrastrutture. I governi possono anche eliminare gli ostacoli, attraverso la razionalizzazione del processo di autorizzazione e sostenere lo sviluppo di catene di approvvigionamento solide tramite politiche e accordi commerciali. E le aziende possono collaborare per accelerare lo sviluppo di progetti sull’idrogeno complessi e ad alta intensità di capitale e per creare piattaforme che incontrino domanda e offerta.

“I passi necessari per accelerare lo sviluppo del commercio dell’idrogeno non sono un mistero. Ciò che manca è l’impegno e l’energia per metterli effettivamente in atto. Si spera che una forte dose di realtà su come stanno le cose oggi possa essere il catalizzatore di cui abbiamo bisogno per garantire che l’idrogeno sia all’altezza del suo potenziale”, si legge alla fine dell’analisi di BCG.