Nei mercati anche ben supportati a livello normativo, come Regno Unito, UE e Giappone, i progressi concreti nella creazione di soluzioni di finanziamento che supportano la crescita del settore dell’idrogeno a basse emissioni di carbonio sono più lenti del previsto, poiché gli sviluppatori si scontrano con la realtà finanziaria di progetti ampi e complessi. Serve, dunque sollecitare soluzioni più intelligenti per un settore centrale per le infrastrutture net zero. Sono queste le raccomandazioni illustrate nel nuovo whitepaper di MUFG EMEA, che fanno parte della serie Low Carbon Financing Series, iniziativa che analizza ciò che serve per commercializzare infrastrutture critiche per il clima. Il documento ha analizzato in particolare i tre mercati del Regno Unito, UE e Giappone, rilevandone che i quadri normativi più avanzati faticano a garantire una realizzazione su larga scala.

“Il settore dell’idrogeno a basse emissioni di carbonio si trova in una fase cruciale” ha dichiarato Andrew Doyle, Executive Director, Power & Renewables, Project Finance di MUFG EMEA. “Se da un lato abbiamo assistito ad uno slancio politico significativo a livello globale, dall’altro la nostra analisi dimostra che gli attuali approcci di finanziamento non si stanno traducendo nella realizzazione di progetti necessari per raggiungere gli obiettivi Net Zero. Governi e industria devono guardare alle best practice esistenti e a meccanismi innovativi per aumentare il numero di progetti che raggiungono la decisione finale di investimento”.

I risultati

Il whitepaper ha evidenziato la complessità di applicazione dei progetti dedicati al settore dell’idrogeno, confermato anche dai dati di Bloomberg New Energy Finance (BNEF), che stima che solo il 30% della capacità annunciata per la messa in funzione entro la fine del decennio sarà effettivamente realizzata.

La domanda globale di idrogeno ha continuato a crescere, con l’Agenzia Internazionale dell’Energia (AIE) che ha monitorato oltre 2.200 progetti in fase di pianificazione, costruzione e messa in funzione (a novembre 2024), rappresentando un aumento del 40% in dodici mesi. Tuttavia, solo 434 di questi hanno raggiunto la decisione finale di investimento (FID) a settembre 2024, segno che la realizzazione dei progetti sta rallentando, nonostante il crescente sostegno politico da parte di oltre 74 Paesi che cercano di farsi strada nel settore energetico a basse emissioni. Si prevede che il consumo di idrogeno pulito raggiunga tra 125 e 585 milioni di tonnellate all’anno entro il 2050, spinto dalla crescente diffusione in settori come acciaio, prodotti chimici e fertilizzanti.

Allo stesso modo, gli sviluppatori stanno impegnando più capitale nei progetti a idrogeno: gli investimenti totali nelle varie fasi dei progetti sono aumentati da 90 miliardi di dollari nel 2020 a 390 miliardi nel 2022 e a 680 miliardi nel 2024. Questa crescita dimostra l’impegno continuo del settore privato nello sviluppo di progetti a idrogeno, nonostante gli attuali venti contrari dell’industria, come l’aumento dell’inflazione e dei tassi di interesse, la turbolenza nei mercati energetici globali in seguito alla crisi ucraina, le catene di approvvigionamento sotto pressione e prezzi delle fonti rinnovabili più alti del previsto.

Nonostante il crescente sostegno politico e una maggiore propensione per gli investimenti, gli sviluppatori devono affrontare ostacoli persistenti. MUFG individua due fattori limitanti principali: il divario di costo rispetto all’idrogeno grigio che non si è ancora ridotto a sufficienza e un interesse ancora insufficiente tra gli acquirenti per l’idrogeno a basse emissioni.

Per colmare il divario di costo, i governi del Regno Unito, dell’UE e dell’Asia hanno introdotto meccanismi di supporto mirati alla produzione di idrogeno, con iniziative volte a rafforzare l’offerta. Queste iniziative coincidono con un aumento del 90% dei progetti nel mondo che hanno raggiunto la decisione finale di investimento. Nel frattempo, il BNEF stima che entro il 2030, cinque Paesi riusciranno a rendere l’idrogeno verde più economico di quello grigio, con altri che seguiranno i loro progressi.

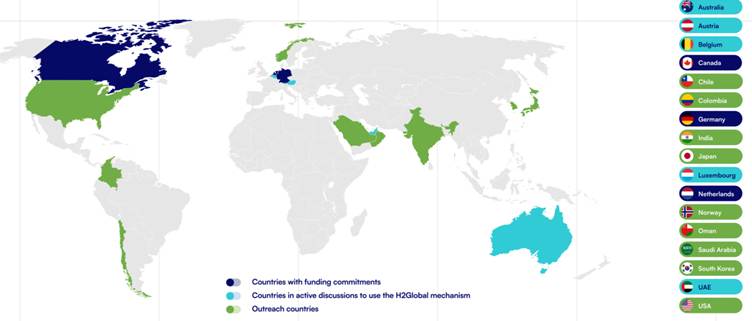

Engagement globale nell’asta e nel meccanismo H2Global

Per affrontare la discrepanza tra disponibilità di finanziamenti e fattibilità dei progetti, MUFG ha proposto diverse soluzioni mirate per rafforzare la sostenibilità finanziaria dell’idrogeno:

- Crediti d’imposta per l’idrogeno a basse emissioni venduto a settori strategici come la produzione di acciaio, fertilizzanti e carburanti sostenibili per l’aviazione (E-SAF), per migliorarne la competitività in termini di costo e stimolare la domanda

- Contratti per differenza (CfD) specifici per settore, che offrano prezzi di esercizio più elevati per gli acquirenti che operano in settori difficili da decarbonizzare, contribuendo a garantire flussi di entrate più prevedibili e investibili

- Programmi come H2Global, un intermediario abilitante del mercato, che colma il divario tra produttori di idrogeno e acquirenti finali, riducendo il rischio sugli investimenti e stimolando lo sviluppo del mercato e la determinazione del prezzo.

Il whitepaper ha concluso che, sebbene lo slancio del mercato sembri rallentare, ciò rappresenta una fase naturale nella maturazione di un’industria nascente. Con un sostegno politico ben concepito e tempestivo, il settore dell’idrogeno rimane ben posizionato per scalare e svolgere un ruolo centrale nel raggiungimento degli ambiziosi obiettivi di diffusione dell’idrogeno verde, sostenendo i più ampi obiettivi di decarbonizzazione e sicurezza energetica.