Dopo le indagini che hanno coinvolto i grandi marchi di lusso negli ultimi mesi, facendo emergere criticità lungo la catena di fornitura, lo studio TEHA analizza la trasformazione del settore: negli ultimi trent’anni progressi sul fronte ESG sono stati riscontrati, ma occupazione e filiere restano nodi irrisolti.

Il 2025 è stato un anno di alta attenzione sulla filiera della moda, non solo perché il dibattito sugli impatti ambientali del fashion si è intensificato a seguito dell’approvazione delle normative europee, ma anche perché ha portato alla luce criticità sociali lungo la catena di fornitura delle principali maison del lusso. Le indagini della Procura di Milano, che hanno coinvolto diversi grandi brand come Valentino, Dior, Armani e ultimo ma non ultimo Tod’s, hanno fatto emergere condizioni di lavoro irregolari e pratiche opache in alcuni opifici della subfornitura, evidenziando le vulnerabilità strutturali che attraversano l’intero settore. A che punto è dunque la transizione della moda in Europa? A questa domanda risponde l’indagine di The European House – Ambrosetti (TEHA), Just Fashion Transition 2025.

Il report descrive un comparto in transizione: capace di migliorare, seppur a rilento, le proprie prestazioni ambientali (-37% le emissioni dagli anni ’90) e di accelerare sulle politiche ESG (+16% le azioni di due diligence nel 2025), ma che allo stesso tempo registra margini in contrazione, investimenti insufficienti alla decarbonizzazione e una persistente vulnerabilità nella catena di fornitura.

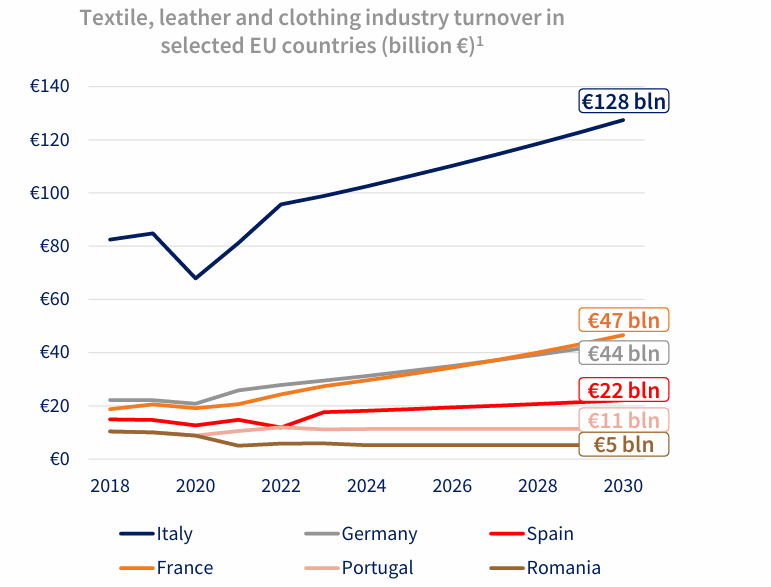

Stando alle stime di TEHA, l’industria della moda europea potrebbe raggiungere un fatturato pari a 226 miliardi di euro entro il 2030, con una crescita compresa tra il 12% e il 17% rispetto al 2024. Ma pur continuando a crescere in valore e produttività, nello stesso arco di tempo, il numero di lavoratori potrebbe ridursi di quasi un quinto, ossia di di quasi 293.000 posti di lavoro, in particolare nei Paesi dell’Est Europa.

Per l’Italia, cuore manifatturiero dell’UE, la coincidenza tra i risultati dello studio e l’emergere di violazioni lungo la filiera conferma l’urgenza di un modello industriale che integri competitività, legalità e sostenibilità, rafforzando i controlli e sostenendo le PMI che costituiscono l’ossatura del Made in Italy.

Indice

- 1 Il Made in Italy tra eccellenza e vulnerabilità

- 2 Sostenibilità nel settore della moda: progressi reali, ma ancora a due velocità

- 3 La corsa dell’Europa, che si è fermata

- 4 La geopolitica detta il ritmo della transizione

- 5 Le proposte di TEHA per una transizione sostenibile competitiva della moda europea

Il Made in Italy tra eccellenza e vulnerabilità

L’Italia resta il cuore pulsante della moda europea, generando da sola circa il 49% del fatturato manifatturiero del comparto e contribuendo per quasi il 5% al PIL nazionale. Ma lo studio evidenzia anche le criticità di un sistema produttivo che, pur mantenendo standard qualitativi e creativi altissimi, deve affrontare margini in calo e costi crescenti.

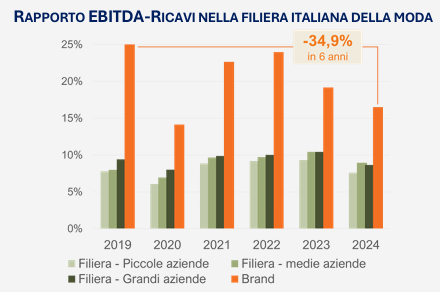

Dal punto di vista della riduzione delle emissioni il Fashion UE le ha ridotte del 37% dal 1990 ma, per raggiungere gli obiettivi climatici al 2030 in tempo, saranno necessari ulteriori investimenti pari a 4,4 miliardi di euro. Il problema è che, secondo gli ultimi dati finanziari di un campione di quasi 3.300 aziende italiane, il 60% non è attualmente in grado di sostenere gli investimenti annuali necessari per raggiungere gli obiettivi di decarbonizzazione. Nel 2024, infatti, le imprese italiane del settore moda hanno registrato un margine EBITDA medio del 10,6%, 14 punti al di sotto della media UE, con i margini dei grandi marchi in calo del 35% dal 2019.

Le opportunità di finanza sostenibile non mancano ma le imprese rischiano di intercettarne solo una quota marginale. In particolare quelle più penalizzate, da una burocrazia complessa e da risorse manageriali limitate, sono le micro e piccole aziende, che costituiscono la spina dorsale del sistema.

Il risultato è dunque che il Paese con la più alta concentrazione manifatturiera del continente rischia di diventare anche il più vulnerabile nella transizione sostenibile. L’Italia si trova infatti stretta tra i colossi asiatici, oggi sempre più competitivi anche sull’innovazione green, e gli altri Paesi europei che beneficiano di politiche industriali più stabili.

Ciononostante, il Made in Italy conserva un primato culturale e simbolico: primo al mondo per qualità e artigianalità, secondo solo alla Francia per creatività.

Sostenibilità nel settore della moda: progressi reali, ma ancora a due velocità

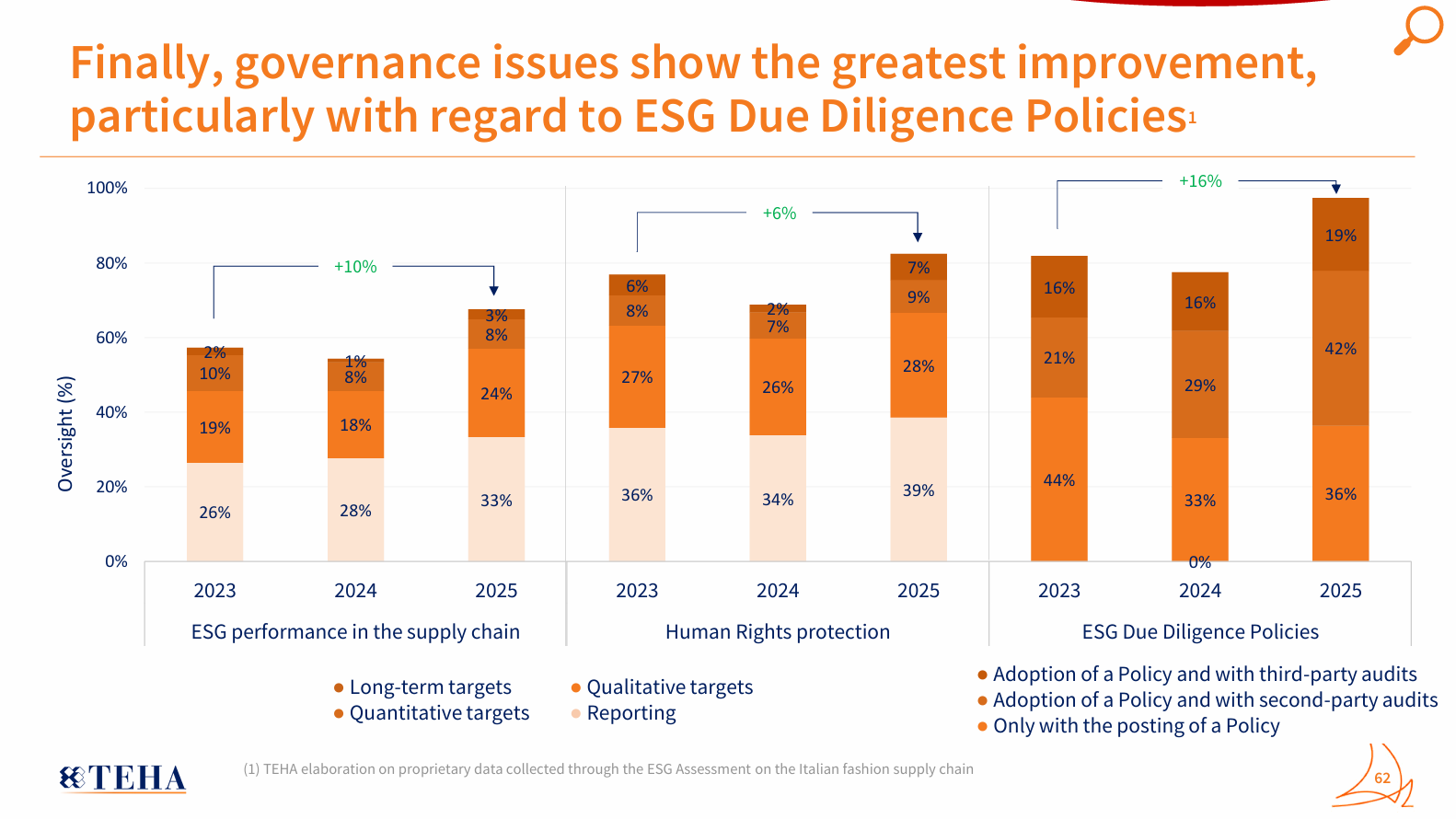

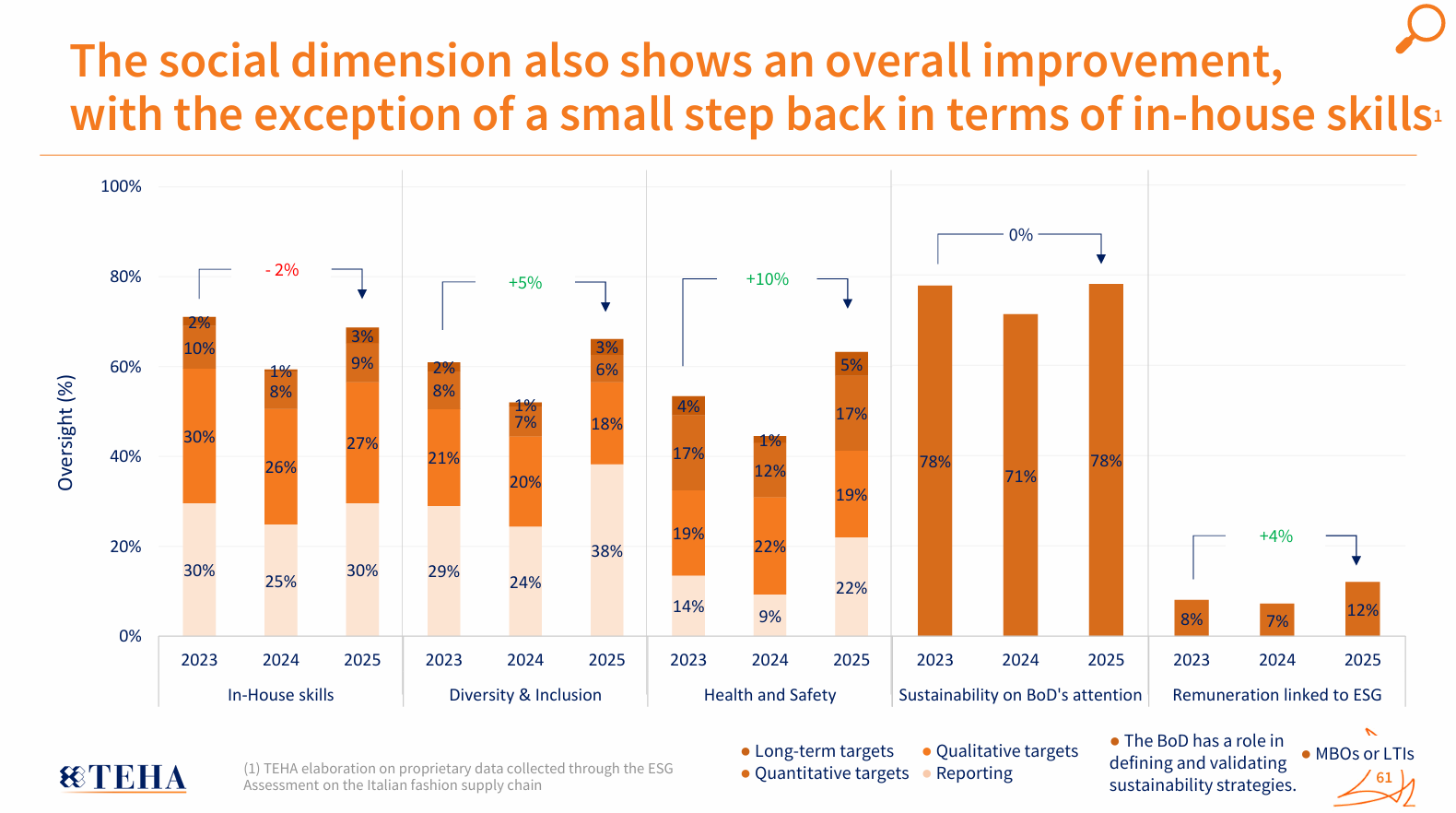

Lo studio, però, evidenzia anche un miglioramento concreto nella governance ESG delle aziende italiane. Dopo un rallentamento nel biennio post-pandemia, il 2025 segna infatti una ripresa netta nella gestione della sostenibilità, soprattutto per quanto riguarda le politiche di due diligence ESG, che sono aumentate del +16% nel 2025. Anche la performance ESG nella catena di fornitura registra un incremento (+10%), mentre la tutela dei diritti umani aumenta nello stesso periodo del +6%.

Restano, tuttavia, ampie disuguaglianze di maturità. Il salto culturale verso un approccio realmente “shared value-driven” è ancora incompleto. Solo una impresa su tre considera infatti la sostenibilità una leva di competitività, mentre la maggioranza la percepisce come un requisito normativo o reputazionale. In particolare nelle micro e piccole aziende, la transizione resta spesso confinata a un presidio formale con audit ambientali, certificazioni di filiera o risposte a richieste specifiche dei brand committenti.

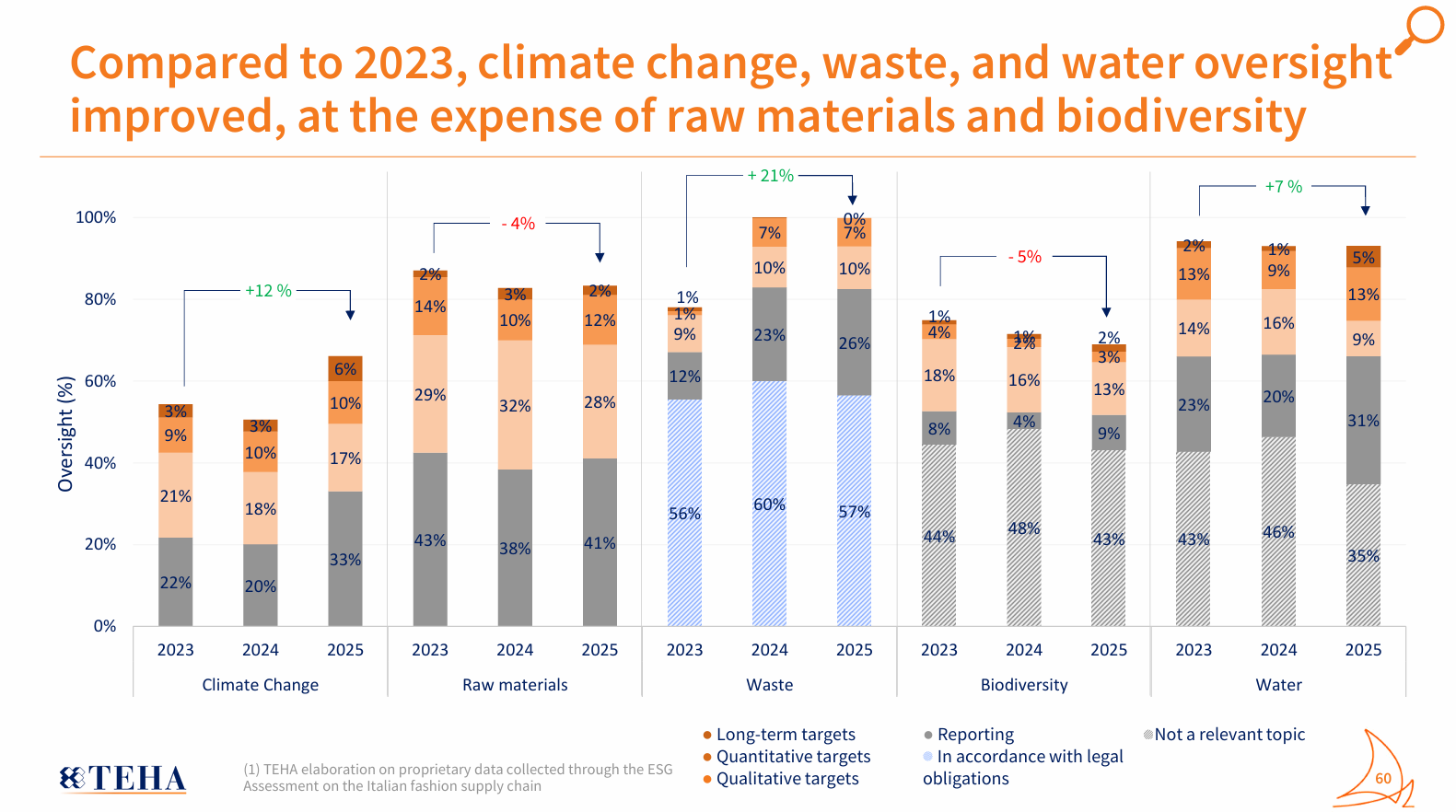

Andando a vedere i dati, rispetto al 2023, i presidi nella filiera italiana in materia di cambiamenti climatici, rifiuti e acqua sono notevolmente aumentati, con una crescita rispettivamente del +12%, +21% e +7%. Tuttavia, questi progressi sono stati ottenuti a scapito di quelli su materie prime (-4%) e della biodiversità (-5%). Il dato indica dunque che le aziende italiane stanno danno priorità a temi su cui ottenere risultati misurabili nel breve più che a sfide di lungo periodo.

Circolarità in progresso, ma sotto la pressione del sovraconsumo

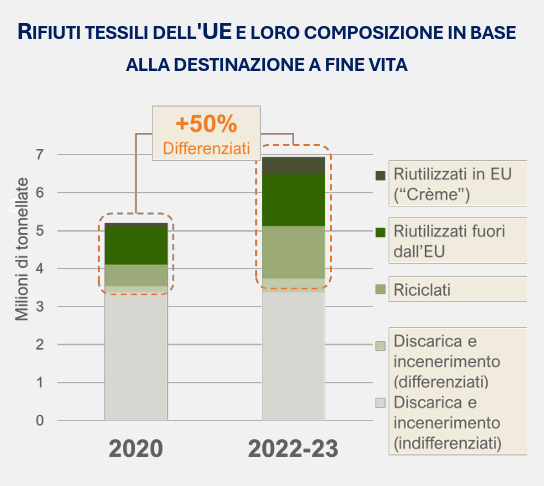

Dal report emerge che la moda europea sta compiendo passi avanti nella gestione circolare dei materiali, in particolare nella fase di fine vita dei prodotti, ma questi progressi rischiano di essere insufficienti di fronte alle dinamiche strutturali del sovraconsumo. Negli ultimi vent’anni la produzione globale di fibre è più che raddoppiata, passando da 58 a 125 milioni di tonnellate, con una previsione di oltre 169 milioni entro il 2030. L’Europa rappresenta solo il 4% del consumo globale, ma resta fortemente dipendente dalle importazioni, con il 58% delle fibre utilizzate composto da materiali sintetici. Parallelamente, i consumatori europei acquistano oggi il 60% in più di capi rispetto ai primi anni Duemila, ma li utilizzano per un tempo dimezzato: un modello che genera quasi 7 milioni di tonnellate di rifiuti tessili all’anno.

Nonostante i progressi (la raccolta è salita dal 35% al 51% dal 2020 e il riciclo è quasi raddoppiato, passando dall’11% al 20%) circa metà dei tessili scartati continua a finire nei rifiuti misti, compromettendone il recupero.

La seconda destinazione più comune sono le esportazioni per il riutilizzo, oggi pari a 1,2-1,4 milioni di tonnellate l’anno: un flusso quasi triplicato rispetto al 2000 e diretto sempre più verso i Paesi asiatici. Tuttavia, la scarsa tracciabilità e la qualità eterogenea dei materiali inviati all’estero sollevano dubbi sulla reale sostenibilità di questo sistema, poiché una parte significativa finisce comunque in discarica.

A complicare ulteriormente il quadro contribuisce la revisione critica delle stime economiche che per anni hanno sostenuto le potenzialità della circolarità: ciò che veniva presentato come una “opportunità globale da 500 miliardi di dollari” riguardava in realtà quasi esclusivamente il riutilizzo. Secondo recenti analisi scientifiche, queste valutazioni erano basate su ipotesi oggi superate e potrebbero tradursi in perdite per la moda europea fino all’1,92% dei ricavi annui, se non accompagnate da investimenti strutturali e da una revisione profonda dei modelli di business.

Anche sui temi sociali il trend è positivo, con progressi in materia di diversità e inclusione (+5%), salute e sicurezza (+10%) e remunerazione connessa ai temi ESG (+4%). Solo sul tema delle competenze si registra un leggero calo (-2%).

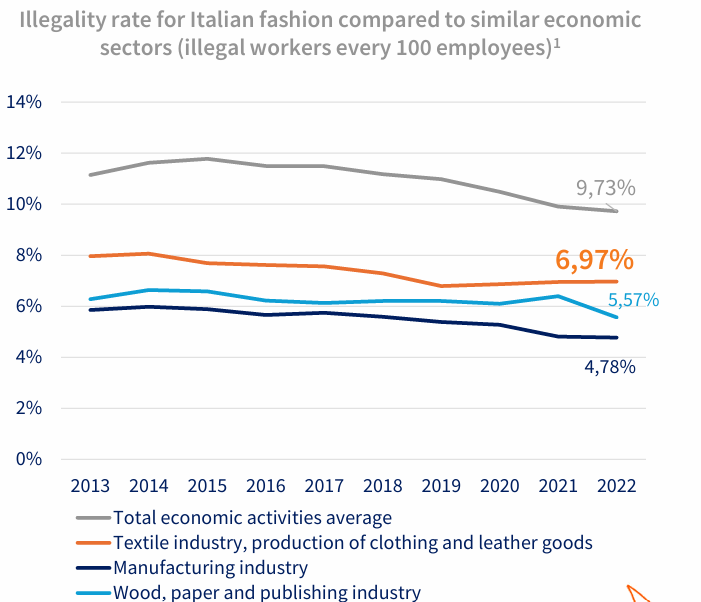

Nonostante i progressi, però, le ombre restano anche sul piano sociale. Il lavoro irregolare, pur in calo del 12% nell’ultimo decennio, continua a pesare in modo rilevante con una media del 7%. Andando a vedere nel dettaglio, il comparto tessile è quello che pesa di più totalizzando il più alto numero di lavoratori illegali (6,97%) mentre il settore che sta facendo progressi più significativi è quello manifatturiero (4,78%)

Per contrastarlo, nel 2025 la Prefettura di Milano ha promosso un “Protocollo di legalità” con il Ministero del Lavoro, le associazioni di categoria e i principali brand del lusso, con l’obiettivo di monitorare la catena degli appalti e introdurre meccanismi di premialità per le imprese virtuose. È un modello che, secondo il report, dovrebbe essere esteso a livello nazionale, come strumento di certificazione sociale della filiera, capace di rafforzare la reputazione internazionale del Made in Italy.

La corsa dell’Europa, che si è fermata

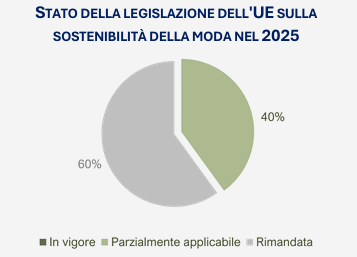

Sul piano europeo, lo studio restituisce l’immagine di un continente che procede a rilento. Nonostante la retorica della “Twin Transition”, la moda europea fatica a tradurre gli obiettivi ambientali in politiche industriali concrete. Il risultato? Oltre il 60% della legislazione prevista in materia di sostenibilità per il fashion system è in ritardo.

Inoltre il nuovo Clean Industrial Deal, annunciato dalla Commissione Europea come evoluzione del Green Deal, punta a mobilitare oltre 100 miliardi di euro per sostenere la decarbonizzazione dei settori hard-to-abate (acciaio, cemento, energia, chimica). Tuttavia, la moda e il tessile restano esclusi dal perimetro prioritario di intervento. Una scelta che penalizza un’industria composta per il 99% da PMI e con un peso economico rilevante: 1,5 milioni di addetti e oltre 160 miliardi di euro di valore aggiunto nell’Unione.

Per l’Italia, la mancanza di strumenti specifici di sostegno rischia di ampliare il divario competitivo tra i grandi gruppi verticalizzati, in grado di internalizzare la sostenibilità e attrarre finanza ESG, e la rete diffusa dei subfornitori, spesso legata a logiche di basso margine e scarsa capitalizzazione. Le conseguenze sono investimenti rinviati, incertezza normativa e strategica, e una pianificazione di lungo periodo quasi impossibile, tanto che molte aziende scelgono di rimandare progetti di decarbonizzazione o digitalizzazione fino a quando il quadro regolatorio non sarà più chiaro, preferendo concentrarsi sulla gestione ordinaria e sul contenimento dei costi.

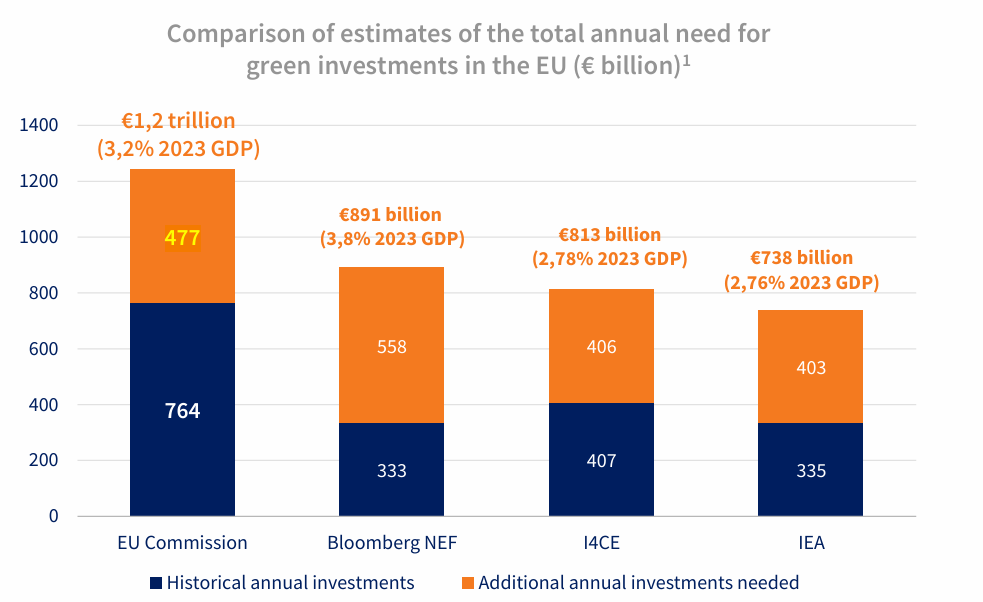

Intanto, la stessa Commissione Europea stima che per centrare gli obiettivi climatici del 2030 servano 477 miliardi di euro l’anno di investimenti verdi aggiuntivi, di cui una quota crescente dovrebbe provenire dal capitale privato. Ma finché la cornice normativa resterà instabile e disomogenea tra i Paesi membri, la finanza sostenibile continuerà a muoversi con cautela.

La geopolitica detta il ritmo della transizione

Lo studio colloca queste tendenze in un contesto geopolitico instabile. Le tensioni commerciali hanno riportato i dazi globali ai livelli più alti dal 1930, mentre la frammentazione delle catene del valore aumenta i costi e rallenta le forniture. La risposta dell’Europa è una transizione sempre più concentrata su competitività e sicurezza, più che su riduzione delle disuguaglianze o tutela ambientale.

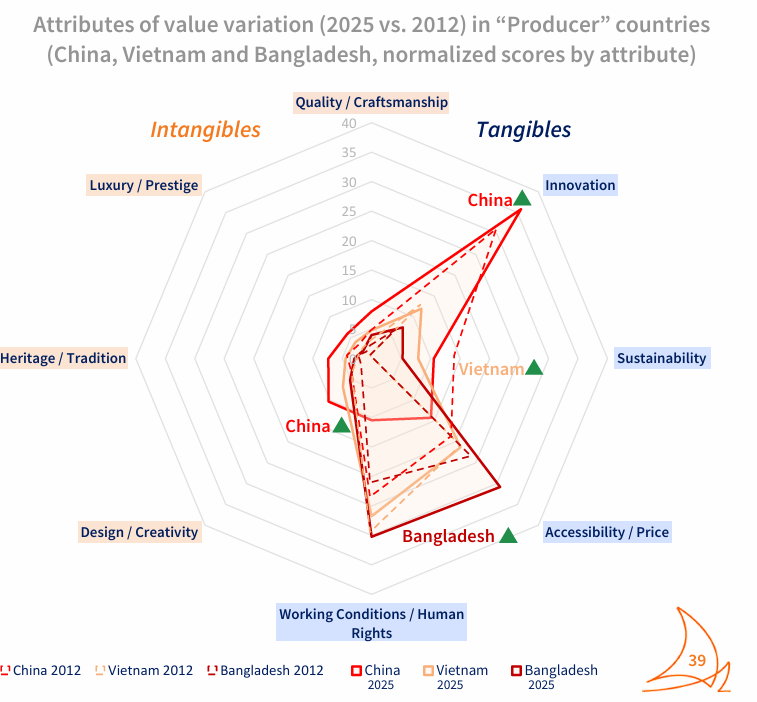

Nel frattempo Cina, Vietnam e Bangladesh, un tempo percepiti come meri poli manifatturieri, stanno consolidando il proprio ruolo di protagonisti dell’innovazione. La Cina in particolare, ha costruito una narrativa fondata sulla tecnologia e sulla leadership industriale, integrando ricerca, digitalizzazione e sostenibilità come fattori di competitività. Le sue imprese investono massicciamente nei settori low-carbon e nella scienza dei materiali, rafforzando un posizionamento internazionale ormai paragonabile a quello delle economie avanzate.

In questo scenario, l’Italia può giocare un ruolo chiave proprio grazie al suo modello integrato di filiera: dalla materia prima al prodotto finito, passando per una rete di distretti che rappresentano un patrimonio economico e culturale unico. Ma la condizione è quella di cominciare a investire ora, prima che il ritardo normativo e la frammentazione produttiva diventino irreversibili.

Le proposte di TEHA per una transizione sostenibile competitiva della moda europea

Nel report TEHA offre sei suggestioni per spingere la transizione sostenibile in Europa. LE prime due sono rivolte alle istituzioni, terza e quarta ai player dell’industria e le ultime due ad entrambi.

- Favorire l’innovazione: aumentare le risorse per accelerare lo sviluppo di nuove soluzioni, creando un mercato unico dei capitali e semplificando l’accesso ai finanziamenti per le PMI.

- Premiare i virtuosi: sviluppare sistemi di incentivazione che orientino aziende, banche e consumatori verso comportamenti sostenibili, sia dal punto di vista ambientale che sociale, a partire dalla riduzione del sovraconsumo.

- Essere pragmatici: concentrarsi su pochi ambiti prioritari, quelli in cui la tecnologia consente di migliorare le performance di sostenibilità garantendo al contempo margini nel breve periodo.

- Guidare la propria filiera: le grandi imprese dispongono delle risorse per promuovere il cambiamento lungo la catena di fornitura. Devono dare l’esempio attraverso collaborazione, investimenti e condivisione delle migliori pratiche.

- Aggregarsi per competere: la dimensione conta sia per competere nei mercati internazionali sia per trovare la forza di investire e generare impatto. La creazione di gruppi aziendali e consorzi può facilitare il consolidamento di un vantaggio competitivo.

- Quantificare. Fare advocacy. Alzare la voce: la concretezza è essenziale. Misurare il contributo del settore allo sviluppo competitivo dell’UE, avanzare proposte operative alle istituzioni e al mercato, e puntare sull’impatto mediatico per competere anche sul piano della narrativa.