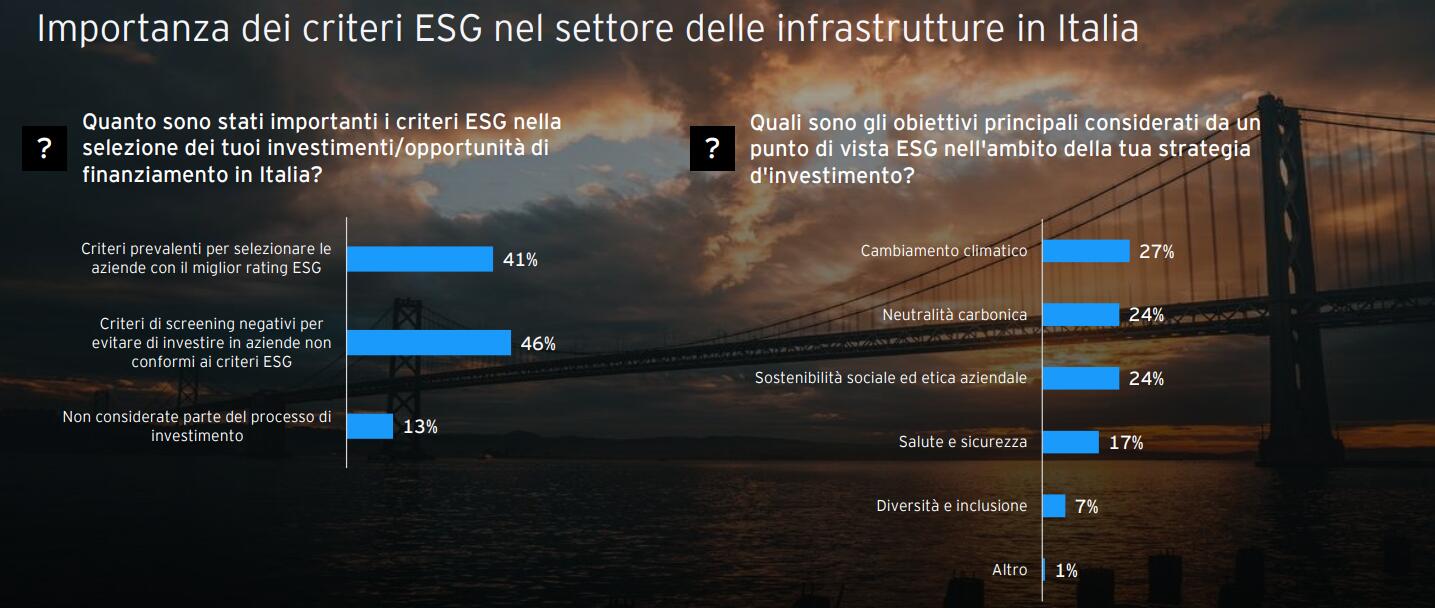

L’attenzione agli investimenti infrastrutturali in Italia passa sempre più dai criteri ESG. Solo il 13% degli operatori dichiara di non considerarli nei processi di selezione, mentre il 41% privilegia attivamente le aziende con i migliori rating e il 46% applica criteri negativi per escludere chi non rispetta standard ambientali, sociali e di governance. Questo dato emerge dall’EY Infrastructure Barometer 2025, l’indagine annuale condotta su circa sessanta investitori istituzionali, fondi di private equity, banche e grandi operatori industriali attivi sul mercato italiano.

La rilevanza dei temi ESG si traduce soprattutto in tre direttrici: cambiamento climatico, neutralità carbonica e sostenibilità sociale. Il 27% degli intervistati indica il climate change come parametro di riferimento, il 24% si concentra sulla carbon neutrality e un altro 24% sottolinea il peso crescente di fattori sociali ed etici. Seguono poi salute e sicurezza (17%) e diversità e inclusione (7%). Questi dati confermano quindi che la due diligence ESG non viene più percepita come un “nice to have”, ma come un imperativo strategico che incide direttamente sulla redditività, sulla licenza sociale ad operare e sulla resilienza degli asset a lungo ciclo di vita.

L’Italia si colloca al 30° posto per dotazione infrastrutturale su 63 paesi, posizionandosi ad ampia distanza rispetto a Germania e Francia, che si trovano rispettivamente al 14° e 17° posto. La Penisola ha dunque un ampio divario da colmare in termini di infrastrutture, digitalizzazione e decarbonizzazione, il che rende questo un motivo primario per investire nel Paese. Ed è quello che sta avvenendo: secondo i dati infatti il 66% degli investitori prevede un aumento della concorrenza nei prossimi dodici mesi, mentre il 67% individua nel colmare il gap infrastrutturale la principale motivazione che guida l’allocazione di capitali.

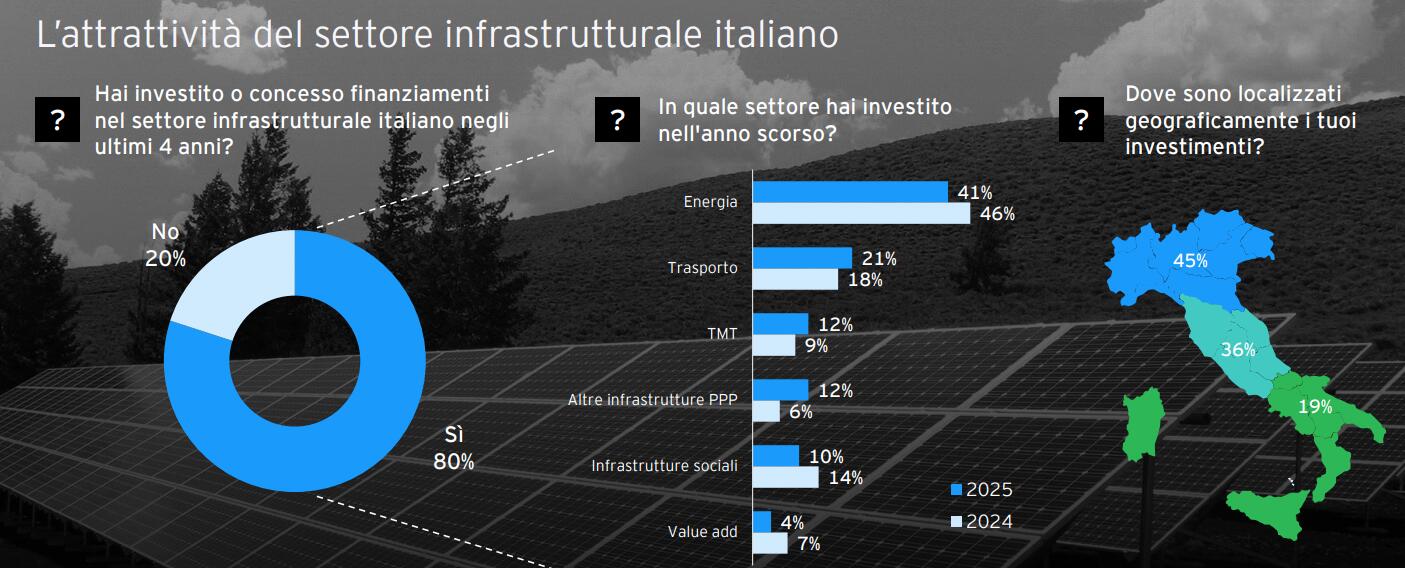

Andando a vedere i settori, quello energetico risulta l’area di investimento preferita in Italia dagli investitori istituzionali (46% di investimenti nel 2024 e 41% nel 2025). Un dato che è sicuramente trainato anche dal solido supporto normativo, tra cui i decreti FER X e FER 2, il meccanismo MACSE e il regime di incentivi disponibile per la produzione di biometano. Anche se il distacco con gli investimenti nelle rinnovabili è netto, sono in crescita anche altri settori primo fra tutti il settore dei trasporti che sta guadagnando slancio grazie ai significativi ammodernamenti ferroviari e stradali, per i quali il Gruppo FS ha annunciato investimenti per 100 miliardi di euro nel periodo 2025-2029; mentre si prevede che il settore TMT registrerà investimenti per circa 23 miliardi di euro in data center, trainando la crescita, con l’Italia che punta a raggiungere 1,5 GW di capacità entro il 2030.

Ne risulta quindi che, per gli investitori, i settori più attrattivi sono l’energia rinnovabile, i centri dati (che stanno attraendo soprattutto investimenti da hyperscaler internazionali), i sistemi di accumulo a batteria, gli ospedali e l’efficienza energetica. Al contrario carceri, torri di trasmissione, porti turistici, rimorchio portuale e torri per telecomunicazioni, sono i settori meno preferiti dagli investitori in Italia, principalmente a causa di una combinazione di bassa redditività, complessità normativa ed elevato rischio politico o operativo.

Accanto alla dimensione ESG, la ricerca evidenzia il ruolo della tecnologia come catalizzatore di questa transizione. Digitalizzazione, intelligenza artificiale e sensoristica IoT stanno rivoluzionando la gestione delle infrastrutture, permettendo di monitorare in tempo reale consumi ed emissioni, anticipare guasti con la manutenzione predittiva e ottimizzare i flussi operativi. Nonostante questo, al momento, la metà degli investitori non ha inserito il digitale nella propria strategia d’investimento e il 58% non prevede che diventerà una delle aree principali da qui ai prossimi cinque anni. Per chi, invece, ha scelto di investire, l’AI risulta la principale applicazione tecnologica che potrebbe portare i maggiori benefici al settore delle infrastrutture (38%), seguita dalla sicurezza informatica (19%) e l‘IoT (16%). Nello specifico secondo le previsioni l’AI porterà benefici soprattutto nel settore dei segmenti energetici, migliorando la resilienza della rete e l’efficienza industriale, ma anche nel settore dei trasporti ottimizzando i percorsi, migliorando i sistemi di trasporto pubblico, consentendo la manutenzione predittiva e supportando soluzioni di mobilità intelligenti basate sulla domanda.

Altre evidenze emerse dall’EY Infrastructure Barometer 2025

A trainare l’attrattività del Paese ci sono anche gli investimenti greenfield. Il 36% degli operatori ha allocato più del 30% del proprio portafoglio su iniziative di nuova costruzione, in crescita di dieci punti rispetto al 2024. Un dato che riflette una propensione maggiore allo sviluppo di progetti a lungo termine, spesso connotati da caratteristiche ESG intrinseche. Chi investe in infrastrutture greenfield dichiara nell’86% dei casi performance in linea con le aspettative, segno che i rischi percepiti, burocrazia (85%), incertezza normativa (54%), non annullano la convenienza finanziaria di iniziative orientate a colmare gap infrastrutturali e a integrare sostenibilità.

L’analisi di EY mostra inoltre che il sentiment degli investitori è generalmente stabile con una quota significativa che si attende un miglioramento nell’attività greenfield per i prossimi dodici mesi.

“I nostri dati mostrano come l’Italia stia accelerando nella modernizzazione delle reti e nella transizione energetica. Innanzi tutto, è in forte miglioramento, negli ultimi anni, la percezione della qualità delle infrastrutture in Italia (il 78% le considera in linea con la media europea, in aumento di oltre il 10% rispetto al 2024. Inoltre, cresce l’asset allocation verso progetti cosiddetti greenfield (ora al 36%, + 10% rispetto allo scorso anno). Questi sono segnali di un ecosistema che è in grado di attrarre capitali nazionali e internazionali su iniziative progettuali che hanno, per loro caratteristiche, orizzonti di medio-lungo termine”, ha commentato Marco Daviddi, Managing Partner EY-Parthenon in Italia.