La materialità è un concetto centrale nel processo di rendicontazione della sostenibilità, ma che allo stesso tempo genera spesso dubbi tra gli operatori che devono occuparsi concretamente del processo di reporting aziendale. Non a caso è un argomento che occupa buona parte della sezione Q&A relativa agli standard ESRS (European Sustainability Reporting Standards) previsti dalla CSRD (Corporate Sustainability Reporting Directive) dell’UE. E, sempre non a caso, è il focus dell’EFRAG IG 1 – Materiality Assessment, la prima delle tre linee guida per l’attuazione degli ESRS pubblicate dall’EFRAG (European Financial Reporting Advisory Group). Obiettivo della guida è supportare le attività di implementazione del reporting basato sugli ESRS con riferimento alla doppia valutazione di materialità.

In particolare, il documento fornisce un processo di valutazione della materialità per le imprese e sviluppa il concetto di impatto e rilevanza finanziaria e il modo in cui questi due elementi interagiscono. Contiene inoltre domande frequenti sulla valutazione della doppia materialità per fornire indicazioni pratiche sull’implementazione della divulgazione di impatti, rischi e opportunità materiali.

Indice

- 1 L’approccio ESRS alla materialità

- 2 Definire le questioni di sostenibilità è importante per valutare la materialità

- 3 Criteri per determinare la materialità delle informazioni

- 4 Come viene effettuata la valutazione di materialità?

- 5 Le soglie per valutare la materialità dell’impatto

- 6 Le soglie per valutare la materialità finanziaria

- 7 Come integrare altri standard di rendicontazione ESG

- 8 Ecco tre esempi di domande tra le FAQ relative alla materialità

L’approccio ESRS alla materialità

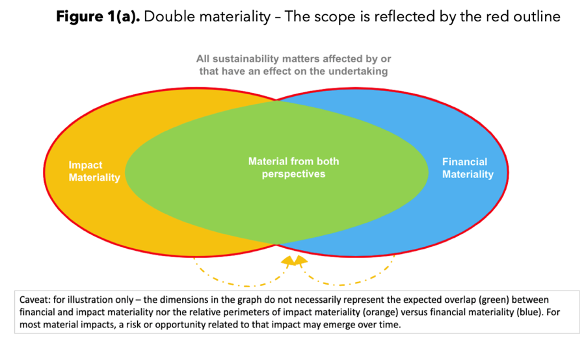

L’approccio ESRS alla materialità richiede che le dichiarazioni di sostenibilità includano informazioni sulle questioni materiali di sostenibilità, identificate attraverso un processo di valutazione che applica i principi della doppia materialità. La doppia materialità, in sintesi, considera:

- Gli effetti materiali dell’impresa su persone e ambiente, includendo impatti positivi e negativi, attuali o potenziali;

- I rischi e le opportunità materiali che possono influenzare significativamente la situazione finanziaria dell’impresa.

Un altro elemento fondamentale dell’approccio ESRS alla materialità sono gli IRO (Impact-Risk-Opportunity), che si riferiscono ai rischi e alle opportunità finanziari legati alla sostenibilità che l’impresa deve identificare e gestire nella sua rendicontazione, attraverso la valutazione della materialità (o rilevanza) finanziaria. Nel concreto, per identificare gli IRO l’azienda deve individuare le questioni materiali, cioè i temi di sostenibilità rilevanti per le sue operazioni e la sua catena del valore. In secondo luogo, deve valutare la materialità delle questioni individuate, sia dal punto di vista dell’impatto su persone e ambiente, sia della performance finanziaria dell’impresa. Infine, se l’azienda identifica numerosi IRO, può scegliere di dare priorità ai più importanti.

Altri requisiti essenziali richiesti dall’approccio ESRS alla materialità riguardano la rendicontazione sulle caratteristiche qualitative delle informazioni (ad esempio la verificabilità), la trasparenza del processo di materialità che deve essere reso pubblico (includendo metodologie, ipotesi, focus e input), l’implementazione della doppia materialità, la spiegazione del perché un’impresa scelga di omettere un IRO materiale, la granularità delle informazioni riportate.

Definire le questioni di sostenibilità è importante per valutare la materialità

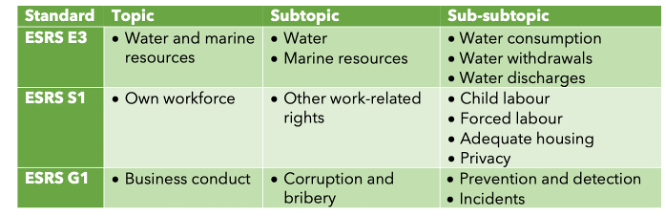

Le questioni di sostenibilità, fondamentali nel processo di valutazione della materialità, sono definite nell’Allegato 2 della Tassonomia europea come diritti ambientali, sociali e umani e fattori di governance. Ciò detto, prosegue l’EFRAG, in ambito ESRS il livello di dettaglio delle questioni di sostenibilità non è lo stesso, ma varia a seconda del livello di approfondimento e della corrispettiva categoria: temi, sottotemi e sottosottotemi.

Esempi di temi, sottotemi e sottosottotemi

In particolare, spiega l’EFRAG, “l’impresa deve identificare se un tema, sottotema o sottosottotema è materiale da una di queste prospettive: impatto materiale, rischio, opportunità identificati, o entrambi”. Una volta individuata una questione come materiale, l’impresa fa riferimento al rispettivo ESRS di attualità per individuare le informazioni da divulgare sull’argomento. Ad esempio, per quanto riguarda il tema della salute e sicurezza della forza lavoro, l’azienda deve divulgare in base alle Politiche ESRS S1-1, Azioni S1-4, Obiettivi S1-5 e Metriche di salute e sicurezza S1-14.

Criteri per determinare la materialità delle informazioni

Nel documento l’EFRAG fa anche un breve inciso sui criteri indicati in ambito ESRS per determinare la materialità delle informazioni, che sono:

- La rilevanza, intesa sia come significatività dell’informazione rispetto alla questione che descrive, sia come utilità decisionale per gli utenti delle informazioni finanziarie di carattere generale e per coloro interessati agli impatti dell’impresa;

- I requisiti generali: l’impresa deve garantire che le informazioni siano pertinenti, rappresentate fedelmente, comparabili, verificabili e comprensibili.

Come viene effettuata la valutazione di materialità?

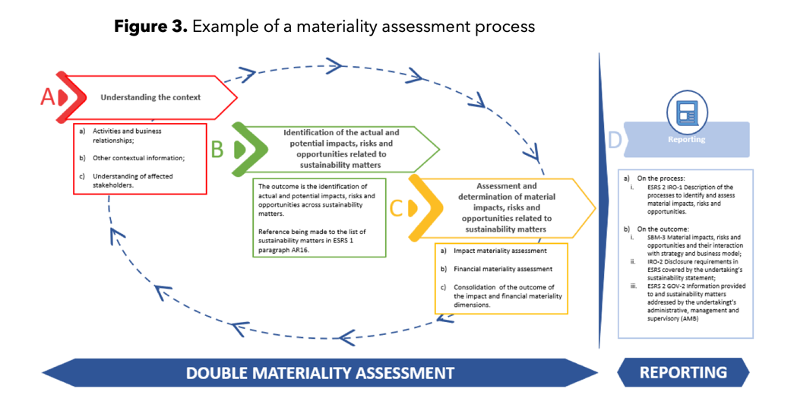

Gli standard ESRS, prosegue l’EFRAG, non impongono un processo specifico per la valutazione della materialità, poiché nessun metodo sarebbe adatto a tutti i tipi di attività economica, struttura organizzativa, ubicazione delle operazioni o catene del valore delle imprese che applicano gli standard. Pertanto, ogni società deve progettare un processo adeguato basato sulle proprie circostanze specifiche, includendo la considerazione della profondità della valutazione. Seguendo il principio della doppia materialità, la valutazione della rilevanza deve riflettere sia la prospettiva dell’impatto sia quella della rilevanza finanziaria, oltre alle interconnessioni tra le due.

Una valutazione di materialità conforme agli ESRS potrebbe seguire un processo di questo tipo, suddiviso in quattro fasi:

- Fase A: Comprendere il contesto dell’impresa, incluse le attività e le relazioni commerciali, altre informazioni contestuali e la comprensione degli stakeholder.

- Fase B: Identificare gli IRO effettivi e potenziali legati a questioni di sostenibilità. in questa fase, le imprese possono compilare un elenco dettagliato di impatti, rischi e opportunità legati al proprio modello di business e alla catena del valore, seguendo la struttura fornita negli standard. Possono utilizzare approcci diversi, come partire dalle questioni identificate dai processi esistenti o confrontare con l’elenco degli standard per completezza. L’obiettivo è collegare queste questioni ai relativi IRO;

- Fase C: valutare e determinare gli IRO materiali relativi a questioni di sostenibilità. In questa fase, l’impresa applica criteri di valutazione dell’impatto e della rilevanza finanziaria al fine di determinare gli impatti materiali effettivi e potenziali e i rischi e le opportunità materiali;

Fase D: Reporting, fase in cui l’azienda segnala i risultati ottenuti. L’impresa deve riferire sul processo di valutazione e sui suoi risultati utilizzando gli standard ESRS pertinenti. Questo include la descrizione dei processi utilizzati per identificare e valutare gli impatti, i rischi e le opportunità materiali, nonché la loro relazione con la strategia e il modello aziendale. “È importante anche indicare come le informazioni rilevanti da divulgare sono state determinate, inclusi i criteri utilizzati per valutarle”, aggiunge l’EFRAG.

Le soglie per valutare la materialità dell’impatto

Come possono le imprese definire le soglie per valutare l’importanza degli impatti nelle loro attività ai sensi degli standard ESRS?

In primo luogo, spiega l’EFRAG, le aziende devono applicare criteri appropriati sia quantitativi che qualitativi, per valutare la rilevanza degli impatti delle loro attività. L’ESRS 1 non fornisce indicazioni precise su come stabilire queste soglie, ma chiarisce che il peso degli impatti (positivi o negativi) deve essere preso in considerazione ed esplicitato.

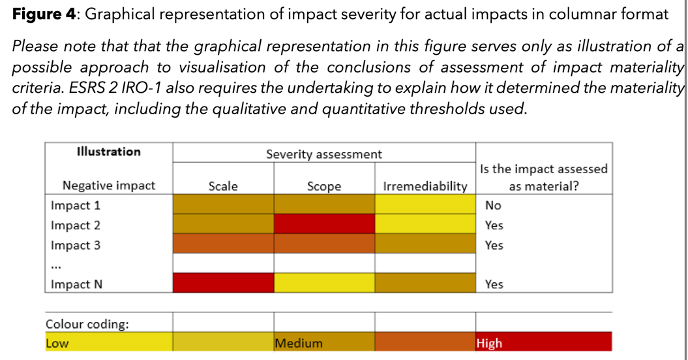

In secondo luogo, nel caso degli impatti negativi, la loro gravità viene valutata considerando la scala (cioè quanto è grave l’impatto), l’ambito (quanto è diffuso) e il carattere irrimediabile (se può essere riparato). Le aziende possono utilizzare i loro processi interni di gestione del rischio o di due diligence per stabilire queste soglie.

C’è poi una distinzione che viene fornita in ambito ESRS tra impatti effettivi e impatti potenziali. Le imprese devono considerare sia la gravità che la probabilità di entrambi i tipi di impatti. Nella figura di seguito, l’EFRAG riporta un esempio grafico di gravità di impatti effettivi.

Le soglie per valutare la materialità finanziaria

Anche nel caso della materialità finanziaria, precisa l’EFRAG, gli standard ESRS non prescrivono l’uso di una definizione di soglia. L’impresa può fare riferimento a soglie monetarie assolute o a soglie monetarie relative come una percentuale dell’importo corrispondente a una voce del suo bilancio primario, ai suoi ricavi, ai costi, al totale attivo o al patrimonio netto. Allo stesso tempo, l’azienda deve considerare che l’orizzonte temporale per la valutazione della rilevanza finanziaria nel reporting di sostenibilità è più lungo dell’orizzonte temporale tipico preso in considerazione nei rendiconti finanziari e nei commenti della direzione.

Come integrare altri standard di rendicontazione ESG

Nella linea guida, l’EFRAG dedica una piccola parte a fornire indicazioni ai lettori su come integrare altri standard, come i GRI Standards o quelli dell’ISSB, nel processo di valutazione della materialità, incluso quello finale del reporting.

La concezione di materialità contenuta negli standard GRI, secondo l’EFRAG, pur non basandosi sulla doppia materialità, può fungere da base solida per la valutazione degli impatti secondo gli ESRS. “Tuttavia, quando si passa dal quadro di reporting dei GRI agli ESRS, è necessario integrare la dimensione della materialità finanziaria”.

Nel caso degli standard ISSB, invece, il discorso è meno complesso perché concepiscono la materialità con lo stesso approccio degli standard ESRS. “Ciò significa che il processo di valutazione della materialità finanziaria può essere utilizzato sia per gli IFRS che per gli ESRS, facilitando l’identificazione dei rischi e delle opportunità”, suggerisce l’EFRAG.

Nel documento, il gruppo consultivo fa riferimento anche alla possibilità di sfruttare lo strumento internazionale di due diligence. Un processo che include fasi per identificare e valutare gli impatti negativi causati dall’impresa.

Infine, un altro documento utile che può essere integrato nella valutazione della materialità è il quadro sul reporting della TNFD (Task-force on Nature related Disclosures), in particolare rispetto all’identificazione delle questioni ambientali.

Ecco tre esempi di domande tra le FAQ relative alla materialità

Nella parte finale dell’EFRAG IG 1 vengono riportate diverse FAQ degli stakeholder interessati dall’applicazione degli standard ESRS. Di seguito riportiamo tre esempi:

- FAQ: La materialità dell’impatto si basa sulla materialità per l’impresa o per le parti interessate? “La rilevanza dell’impatto si basa sull’impatto sulle persone o sull’ambiente, che a loro volta sono parti interessate interessate dall’impresa. L’ambito della rilevanza dell’impatto comprende gli impatti sulle persone e/o sull’ambiente connessi alle attività proprie dell’azienda e alla catena del valore a monte e a valle, anche attraverso i suoi prodotti e servizi nonché attraverso i suoi rapporti commerciali. Per gli impatti effettivi o potenziali, la materialità viene valutata con riferimento alla gravità di tali impatti sulle persone e/o sull’ambiente”.

- FAQ: È possibile compensare gli impatti positivi con quelli negativi? “No, gli impatti devono essere valutati separatamente, cioè senza prendere in considerazione altri impatti. Ciò significa che gli impatti positivi sull’ambiente e sulle persone non possono essere compensati da quelli negativi.

- FAQ: Le informazioni materiali per il bilancio sono le stesse della dichiarazione di sostenibilità? “No, non è la stessa cosa. Tuttavia, l’obiettivo rimane lo stesso. La valutazione della rilevanza finanziaria delle informazioni dipende dal fatto che le informazioni siano considerate rilevanti per il processo decisionale di coloro che forniscono, o potrebbero fornire in futuro, risorse all’impresa. L’ambito della rilevanza finanziaria per la dichiarazione di sostenibilità è un ampliamento dell’ambito della materialità utilizzato per determinare le informazioni da includere nel bilancio dell’impresa (ESRS 1 paragrafo 47). Sebbene il concetto di materialità non differisca tra ESRS e standard di rendicontazione finanziaria, lo sono le informazioni che potrebbero essere rilevanti secondo i due gruppi di standard.