Molta attenzione alla parte ambientale dell’acronimo ESG e decisamente meno a quella sociale, in particolare in riferimento alla questione della parità di genere. È quanto emerge dal rapporto Private capital e sostenibilità, prassi di mercato ed evoluzioni attese pubblicato da AIFI, l’associazione italiana del private equity e venture capital.

Del campione dell’indagine, costituito da 59 gestori, più della metà gestisce oltre 200 milioni di euro di asset e il 24% oltre 500 milioni di euro di asset. La maggior parte, inoltre, adotta strategie di investimento dedicate al private equity (48%), seguite da multi-asset (25%), venture capital (22%) e private debt (5%). A livello geografico, l’88% è di tipo domestico e solo il 12% è basato all’estero.

Al centro dell’indagine AIFI i due risvolti delle strategie ESG delle società di gestione: le pratiche interne dei gestori e dei fondi in gestione, e policy e target delle società in portafoglio. In entrambi i casi, il bilancio complessivo, nonostante la presenza di aree di miglioramento, è positivo: il mercato è in generale consapevole delle sfide della sostenibilità e, “seppur alla costante ricerca di un faticoso equilibro tra obblighi normativi, volontà di cogliere le opportunità offerte dalle transizioni in corso… è consapevole di potersi misurare con gli obiettivi che si troverà a perseguire nel prossimo futuro”. Secondo AIFI, di particolare interesse, in tale prospettiva, sarà riuscire ad allineare in maniera coerente ed efficace quanto già sviluppato dalle Sgr con gli obblighi che la direttiva CSRD (Corporate Sustainability Reporting Standard) andrà ad imporre progressivamente alle imprese, nonché monitorare le eventuali modifiche che interesseranno il regolamento SFDR (Sustainable Finance Disclosure Regulation).

Analizziamo di seguito le risposte degli intervistati rispetto alle due facce della loro strategia ESG, quella interna e quella esterna focalizzata sulle società investite.

Indice

La sostenibilità nelle politiche interne dei gestori

La prima parte della survey, che focalizza l’attenzione sulle pratiche sviluppate dai gestori, mette in luce in maniera evidente come ormai in ambito ESG si siano consolidati alcuni elementi che costituiscono parte integrante del set di strumenti di cui il gestore si dota. A tal proposito, si può fare riferimento, ad esempio, alla policy ESG (adottata dalla quasi totalità del campione), alla adesione a una o più iniziative e network internazionali, in particolare UN PRI (firmati dall’86% dei rispondenti), all’indicazione di un responsabile ESG sia a livello di struttura (81% dei casi) sia, in misura minoritaria (14%), per ogni prodotto in gestione.

Il gestore ha adottato una policy ESG?

Il gestore aderisce a iniziative o standard internazionali sulla sostenibilità quali PRI, iCI, Net zero group, SBTi, CDP?

Inoltre, tra le pratiche condivise dal mercato, rientra a pieno titolo anche la formazione specifica per il personale della Sgr (svolta internamente, tramite soggetti esterni o anche in combinazione). Il 93% dei rispondenti, infatti, ha già dato vita a programmi di formazione sulle tematiche di sostenibilità.

Venendo ai prodotti, pur essendo presenti indicazioni meno univoche rispetto a quanto appena segnalato sui gestori, i dati riportati mostrano alcune tendenze interessanti. Ad esempio, la maggior parte dei rispondenti (il 64%) dichiara di avere in gestione prodotti classificati come articolo 8, su spinta della forte domanda degli investitori. Anche i prodotti articolo 6, però, rappresentano ancora una componente rilevante (il 59% dei gestori dichiara di averne in gestione). “Sarà interessante notare, in futuro, se si tratta di prodotti che sono alla fine del loro ciclo che saranno sostituiti da fondi con un maggior grado di ambizione ESG”, sottolinea AIFI. Come di consuetudine, sono ancora una nicchia gli articolo 9 (lanciati solo dal 19% dei gestori) probabilmente a causa dei vincoli molto stringenti posti dalla normativa e alla non sempre agevole definizione di investimento sostenibile.

Come possono essere classificati sulla base del regolamento SFDR i prodotti finanziari gestiti?

A prescindere dalla formale classificazione del fondo, è utile soffermarsi anche sul fatto che per la stragrande maggioranza dei gestori (85%) l’integrazione dei fattori ESG avviene in tutte le fasi di investimento, a partire quindi dalla definizione di una potenziale pipeline, fino alla fase di due diligence, passando per l’engagement con le società e al disinvestimento. È questo l’elemento che consente ad AIFI di affermare che il mercato nel suo complesso ha ormai intrapreso un percorso ben definito di valutazione, presa in considerazione e integrazione di fattori ESG.

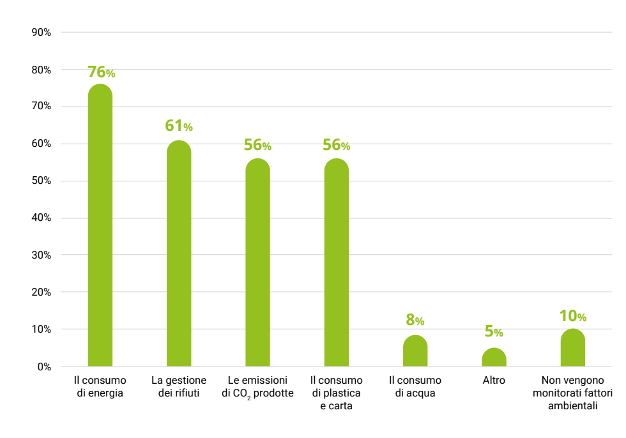

Andando ad analizzare, invece, le tre dimensioni (E, S, G) su alcuni specifici indicatori che i gestori tengono in considerazione nel rapporto con la propria struttura, AIFI sottolinea che solo una minoranza pari al 10% non monitora i fattori ambientali che invece sono tenuti in considerazione da tutti gli altri (consumo di energia, gestione dei rifiuti, emissioni di CO2, consumo di plastica e carta tra gli indicatori principali).

Dal punto di vista ambientale, il gestore monitora

In ambito social, il campione appare diviso rispetto all’adozione di una policy per garantire una maggiore presenza del genere meno rappresentato e alla possibilità di introdurre meccanismi per mettere in relazione la retribuzione del management e il raggiungimento di obiettivi ESG da parte del fondo. Sempre in ambito social, invece, ampie sono le attività messe in campo per il benessere dei dipendenti con smart working (implementato dal 71% dei gestori), orari di lavoro flessibili (64%) e eventi di team-building (56%) in prima linea.

Il gestore ha adottato policy per garantire al suo interno una maggiore presenza del genere meno rappresentato?

Prevedete dei meccanismi che mettano in relazione la performance ESG degli investimenti e la retribuzione del management?

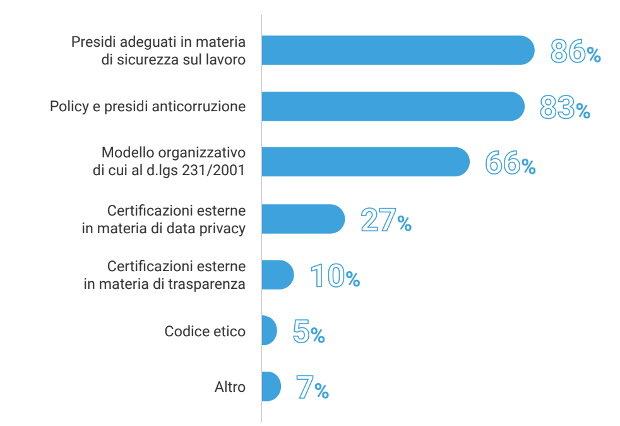

In ambito governance, sono molti gli spunti presi in considerazione dai gestori, tra cui sicurezza sul lavoro (86%), presidi e policy anticorruzione (83%) e adozione del modello 231 (66%), che prevede il rispetto dei principi etici di gestione aziendale.

Il gestore ha adottato internamente

Il monitoraggio delle policy ESG delle società in portafoglio

La seconda macroarea della ricerca punta a verificare quali sono gli ambiti presi in considerazione dai gestori con specifico riferimento alle società target. Anche in questo caso, da un punto di vista generale, emergono elementi che portano a osservare come una parte rilevante dei gestori stia consolidando delle pratiche che ormai sono parte integrante delle strategie di investimento. In questo senso, vale la pena notare come una larga maggioranza definisca dei piani di miglioramento e sviluppo delle società in portafoglio, ne monitori i progressi e intervenga inmaniera attiva (tramite una modifica della strategia complessiva o una ricalibrazione degli obiettivi) in caso di disallineamento rispetto al piano originario.

Il gestore monitora progressivamente il raggiungimento di obiettivi ESG intermedi?

In generale, tra i fondi di private capital, c’è una forte volontà di migliorare le società in portafoglio come obiettivo principale. Venendo, invece, ai dati relativi alle singole voci monitorate nelle società target, diversi sono gli indicatori presi in considerazione dai fondi. Sui temi ambientali, il 56% degli operatori monitora le emissioni di CO2 (in particolare, emissioni Scope 1, 97%, e Scope 2, 91%. Le Scope 3 vengono monitorate solo dal 44% del campione), mentre il 76% dichiara di monitorare il consumo di energia nelle società in portafoglio (il 54% in tutte le società, il 22% solo in alcune). Valori leggermente inferiori, invece, si registrano con riferimento alla produzione di sostanze pericolose per l’ambiente in aria o acqua (41% in tutte le società, 24% solo in alcune) e l’utilizzo di materie prime riciclate (23% in tutte le società, 31% solo in alcune).

Nelle società in portafoglio il gestore monitora obiettivi di riduzione delle emissioni di carbonio?

Lato social, AIFI evidenzia come all’ampia attività di monitoraggio sulla presenza femminile nelle posizioni apicali (il 62% conduce tale attività su tutte le società, il 24% solo su alcune), non segua un’azione propositiva in termini di supporto o definizione di policy per la parità di genere. Infatti, solo il 31% promuove attivamente l’adozione di policy specifiche al riguardo. Quindi, vi è ancora un limite nel passaggio dalla fase di monitoraggio a quella propositiva e di engagement attivo, per lo meno su questa materia.

Nelle società in portafoglio il gestore definisce/supporta la definizione di policy per favorire la parità di genere nelle posizioni apicali?

È importante, inoltre, sottolineare anche il tema legato all’analisi sulla catena di fornitura che, al momento, vede metà dei gestori impegnati nella raccolta di informazioni, su tutte o solo su alcune società in portafoglio. Questo dato denota una caratteristica molto positiva del mercato e lo prepara ad uno scenario futuro in cui, anche alla luce delle recenti novità normative introdotte, l’analisi della supply chain sarà un elemento da cui non si potrà prescindere nelle considerazioni di sostenibilità. Infatti, sebbene il settore finanziario sia stato momentaneamente escluso dall’ambito di applicazione della CSDD (Corporate Sustainability Due Diligence Directive), si tratta di una predisposizione temporanea e in futuro anche le società finanziarie dovranno divulgare in merito.

Il gestore raccoglie informazioni sulla catena di fornitura delle società in portafoglio?

Per quanto riguarda, infine, la parte di governance, le risposte riflettono quanto riscontrato da AIFI nella prima parte della survey, relativa alle strutture di gestione. Infatti, gli elementi su cui si sofferma maggiormente l’attenzione dei gestori sulle imprese riguarda l’adozione di un modello 231, la presenza di policy e presidi anticorruzione e trasparenza, anche se circa la metà dei gestori verifica anche la presenza di policy relative alla protezione della privacy e di iniziative in tema di cyber security.