La grande rivoluzione dell’intelligenza artificiale non avverrà quest’anno: per il 72% degli analisti infatti l’IA non avrà impatto sulla redditività delle aziende. Emerge inoltre un aumento delle operazioni di M&A sotto la nuova amministrazione americana, in differenti settori quali la sanità, i servizi di comunicazione, l’informatica, l’immobiliare e l’energetico, e gli analisti hanno grandi aspettative per le politiche fiscali e monetarie nel 2025 in Cina, con un impatto positivo fino al 70%. Sono questi alcuni dei dati che emergono dall’indagine Analyst Survey 2025 svolta da Fidelity International (Fidelity), che ha pubblicato i risultati dell’indagine che fornisce un punto di vista unico e condiviso sulle tendenze di investimento per l’anno a venire, raccolto dalle opinioni di 112 analisti del team a livello globale.

In un’era di divergenze, tra economie, settori e aziende stesse, gli investitori, attraverso l’Analyst Survey di Fidelity hanno creato una linea guida a questo nuovo contesto, guardando in particolare ad alcuni temi come IA, Cina e nuova amministrazione alla Casa Bianca.

IA: la grande svolta non avverrà quest’anno

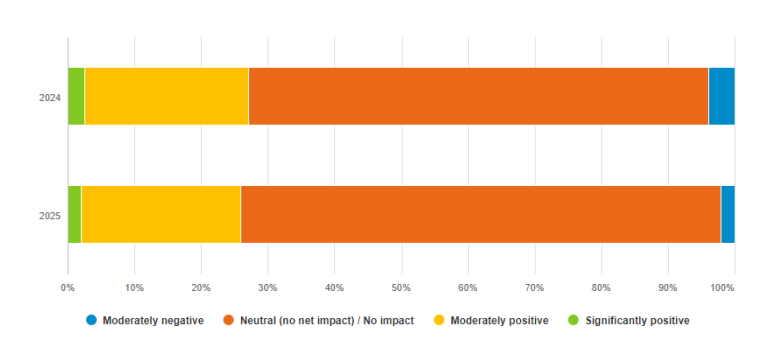

Quale impatto, se ce ne sarà, ti aspetti che l’IA avrà sulla redditività della tua azienda nei prossimi 12 mesi?

Gli analisti di Fidelity ha ritenuto che l’intelligenza artificiale (IA) avrà un impatto minimo sulla redditività delle aziende nel 2025, sostenendo che il suo pieno potenziale si vedrà solo tra qualche anno.

Sebbene gli analisti riconoscano che le aziende ne stanno traendo alcuni benefici in termini di attività di back office e di assistenza ai clienti, i vantaggi più significativi in termini di produttività sono ancora agli inizi. Secondo quando emerge dall’indagine, sono in numero maggiore gli analisti che prevedono che quest’anno le aziende da loro coperte spenderanno di più sull’IA, rispetto a coloro che prevedono un incremento materiale da parte delle aziende dell’uso di questa tecnologia.

Ciò potrebbe essere dovuto al fatto che i provider di software introducono nei prodotti esistenti funzioni di IA non apprezzate, o a un aumento della spesa per la ricerca e lo sviluppo. Gli analisti hanno riscontrato che i settori tecnologico, finanziario e dei servizi di comunicazione hanno maggiori aspettative di aumento della spesa in questo senso.

Tuttavia, gli analisti si aspettano che l’IA avrà un impatto positivo sulla redditività delle aziende nel corso dei prossimi cinque anni. Gli esperti suggeriscono che il maggior potenziale nel corso dei prossimi cinque anni emergerà nei settori sanitario e finanziario, attraverso casi d’uso come l’elaborazione delle immagini mediche, l’ottimizzazione dei processi di sviluppo e di vendita di farmaci, l’originating dei prestiti, i rating del credito e il miglioramento del software. Gli analisti sottolineano inoltre la necessità di essere selettivi: più di un quarto (28%) riconosce un’elevata disparità nelle valutazioni delle aziende da loro coperte.

Il ritorno di Donald Trump: operazioni al via

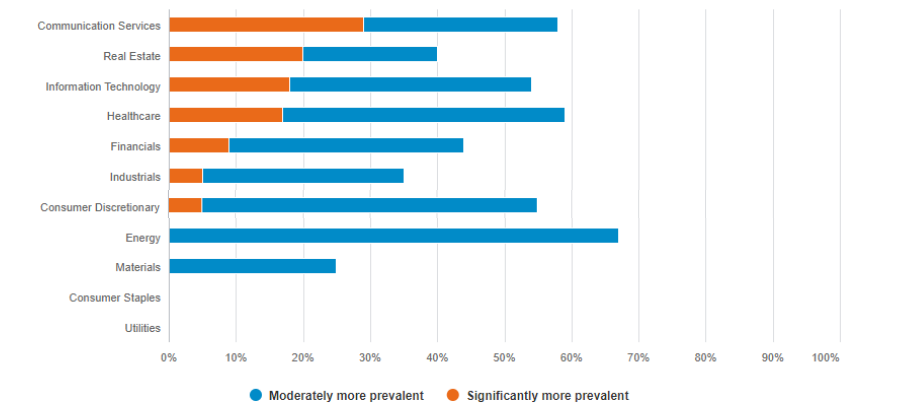

A otto anni dal primo insediamento alla presidenza degli Stati Uniti, le aziende globali coperte dagli analisti di Fidelity International ritengono che l’arrivo di Trump alla Casa Bianca avrà un impatto più significativo rispetto all’ultima volta. Sono emerse anche aspettative di effettivo miglioramento di alcuni settori in termini di valore, principalmente sostenute dalla tanto attesa impennata delle fusioni aziendali. La prospettiva di un allentamento delle normative nazionali e di un contesto più favorevole alla conclusione di accordi è visibile in particolare nei settori della sanità, dei servizi di comunicazione, dell’informatica, del settore immobiliare e dell’energia.

Pensi che le operazioni di fusione e acquisizione (M&A) saranno più o meno prevalenti tra le tue aziende nei prossimi 12 mesi?

Nel complesso, l’indagine riflette un mix di prospettive positive e insieme prudenti tra gli analisti in tutto il mondo, poiché le politiche e i dazi influenzeranno le differenti regioni in modo diverso; tuttavia, il 47% degli analisti nordamericani evidenzia che la direzione delle loro aziende è più fiduciosa nell’investire nei prossimi 12 mesi, un dato tre volte superiore a quello dello scorso anno.

Cina: dove investire quando la politica cambia

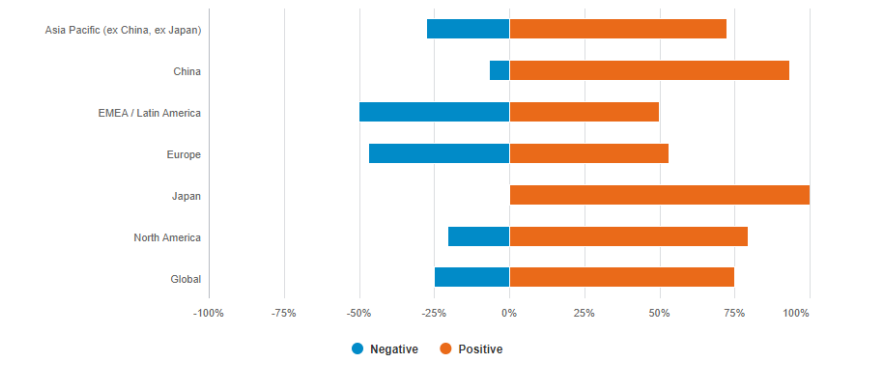

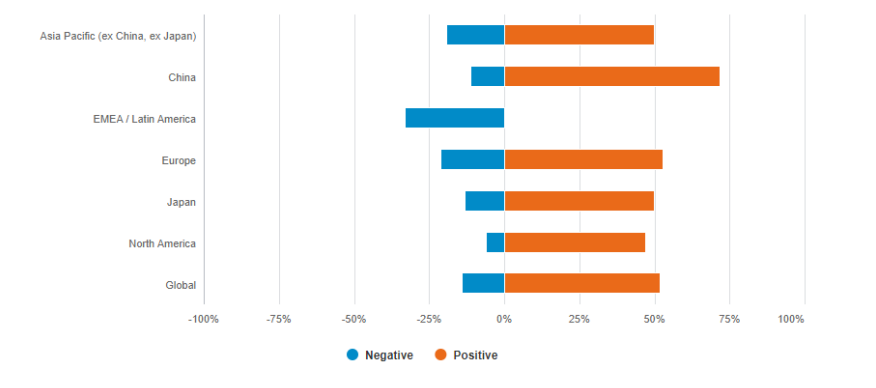

In Cina, nonostante i venti contrari derivanti da un settore immobiliare in difficoltà, dalla persistente deflazione e dalla debolezza della domanda dei consumatori, gli analisti sul territorio hanno visto una serie di aree promettenti sulla scia degli stimoli alla crescita annunciati per il 2025 da parte del governo. Gli analisti di Fidelity che coprono la Cina nutrono grandi aspettative rispetto alle politiche fiscali e monetarie per l’anno in corso: oltre il 70% sostiene che la politica monetaria avrà un impatto positivo sui fondamentali aziendali, mentre oltre l’80% afferma lo stesso sui piani fiscali. Entrambi i dati sono i più elevati al mondo.

Tabella 3: Quali sono le tue aspettative riguardo all’impatto della politica fiscale sulle tue aziende?

Tabella 4: Quali sono le tue aspettative riguardo all’impatto della politica monetaria sulle tue aziende?

Gli analisti, facendo riferimento agli ampi stimoli annunciati lo scorso anno, ritengono che la generazione di domanda sia diventata una priorità assoluta per la Cina. Ritengono che gli stimoli porteranno a una graduale ripresa del settore dei beni di consumo discrezionali, in quanto la classe media sarà incoraggiata a spendere una parte maggiore dei propri risparmi in beni discrezionali come elettrodomestici, mobili ed elettronica di consumo.

Più in generale, gli analisti ritengono che i dividendi e i buyback stiano salendo nell’agenda delle aziende anche in Cina. Circa il 60% degli analisti cinesi prevede che le aziende di cui si occupa aumenteranno moderatamente i dividendi totali quest’anno. Si tratta di una percentuale più alta rispetto al 38% relativo all’Asia, esclusi Cina e Giappone, sebbene sia ancora lontana dal Giappone, che si attesta a quasi il 90%, la percentuale più alta al mondo.

Conclusioni

Alla luce della situazione attuale, gli investitori devono tenere conto che le considerazioni emerse dall’indagini sono in continua fase di sviluppo e cambiamento, sulla base del valore degli investimenti e del reddito derivante, che può aumentare e diminuire anche sulla base delle oscillazioni dei tassi di cambio. Infine, i mercati emergenti possono andare incontro ad una maggiore volatilità rispetto ad altri mercati più sviluppati.