Il 2022 è stato un nuovo anno da record per l’industria dei minibond in Italia: 254 emittenti hanno raccolto 1,65 miliardi di euro di cui il 18,5% riguarda titoli ESG che rispetto al 2021 sono quasi triplicati. È quanto emerge dall’ dall’Osservatorio Minibond della School of Management del Politecnico di Milano, che ha presentato il suo nono report italiano. Mentre i fondi di private capital a livello mondiale ed europeo hanno visto un calo della raccolta, nel nostro Paese i collocamenti di titoli di debito per importi inferiori a 50 milioni di euro hanno prosperato, nonostante le tensioni geopolitiche e l’aumento dell’inflazione e dei tassi di interesse. Sono infatti ben 190, sulle 254 emittenti del 2022 (in crescita rispetto alle 200 del 2021), le imprese italiane non finanziarie che per la prima volta hanno raccolto capitale attraverso i minibond, facendo salire il totale a 1.016 società (di cui 663 PMI, il 65,3%) e 1.461 emissioni dal 2013 al dicembre 2022, per un valore nominale complessivo di 8,61 miliardi di euro (3,56 miliardi dalle sole PMI). Il 2022 ha contribuito con 1,65 miliardi di euro da 268 emissioni (l’anno prima erano state 221), un quarto delle quali di importo inferiore a 2 milioni di euro, 988 milioni dalle sole PMI.

“Sicuramente un ruolo importante nel 2022 è stato giocato dalle diverse iniziative di basket bond lanciate, tra gli altri, da Cassa Depositi e Prestiti, in cooperazione con alcune banche”, ha commentato Giancarlo Giudici, direttore dell’Osservatorio, “progetti che sono riusciti a ottenere la garanzia di istituzioni europee, nazionali e regionali, contribuendo da una parte a ridurre il costo del capitale per le imprese, dall’altra a sostenere l’offerta di capitale di investitori che solitamente considerano poco ‘appealing’ prestare denaro alle PMI. Un secondo fattore va cercato nella crescente attenzione del mondo della finanza verso la sostenibilità: nel 2022 c’è stato un balzo nell’emissione di minibond green e sustainability-linked. Questi titoli piacciono agli investitori e danno visibilità alle imprese, permettendo loro di ottenere crediti spendibili rispetto al loro scoring ESG: nell’ultimo anno il 18,5% della raccolta è associato a queste tipologie specifiche di minibond”.

“Infine”, ha concluso Giudici, “si può pensare che l’incremento dei tassi di interesse sul mercato abbia convinto alcune imprese a diversificare le fonti di finanziamento, mettendo il ‘fieno in cascina’ e preparandosi a possibili restrizioni future nella disponibilità di credito (o nel suo costo). A riprova di questa ipotesi si registra un aumento della dimensione media dei collocamenti rispetto al biennio precedente e il ritorno sul mercato delle Mid-Cap. Nel 2023 pensiamo che questi temi continueranno ad essere trainanti e auspichiamo che il mondo del risparmio gestito e degli investitori istituzionali italiani possa sempre più interessarsi al tema del private debt verso le PMI, oggi occupato da una nicchia di operatori specializzati”.

Minibond ESG

Anche quest’anno il report dedica dunque uno spazio specifico ai minibond ESG, emessi per finanziare progetti con impatto positivo sugli indicatori di sostenibilità. Praticamente inesistenti fino al 2018, dopo i 23 nel 2021, nel 2022 ne sono stati collocati ben 60 (di cui 29 green minibond e 31 sustainability-linked minibond), per un controvalore di 304,95 milioni di euro, una quota di mercato pari al 18,5% della raccolta annuale.

Le imprese emittenti

Per minibond si intendono i titoli di debito (obbligazioni e cambiali finanziarie) di importo inferiore a 50 milioni di euro, emessi da società italiane non finanziarie (in particolare società di capitale o cooperative aventi operatività propria) non quotate su listini aperti agli investitori retail, che rappresentano una forma di finanziamento alternativa e complementare al credito bancario per diversificare le fonti e accedere al mercato competitivo degli investitori professionali, per lo più in preparazione di successive operazioni più complesse come il private equity o la quotazione in Borsa.

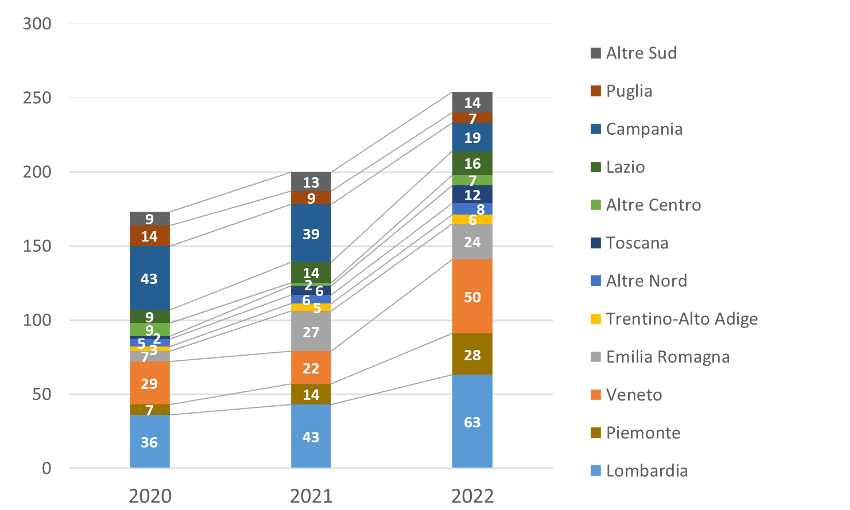

Con questi parametri, la ricerca ha identificato 1.016 imprese italiane che al 31 dicembre 2022, a partire dal 2013, avevano collocato minibond, di cui 663 PMI (il 65,3%). Solo nel 2022 le emittenti sono state 254 (di cui 190 affacciatesi sul mercato per la prima volta), in aumento rispetto alle 200 del 2021: si tratta per il 53,9% di SpA, il 42,5% di Srl, il 2,4% di società cooperative e l’1,2% di società consortili. Si è visto un buon aumento delle emittenti che presentavano un fatturato di conto economico fra 10 e 50 milioni di euro, mentre sono calate quelle con ricavi tra 2 e 10 milioni. Per quanto riguarda il settore di attività, il comparto manifatturiero è sempre in testa (34,6% del campione 2022), mentre si osserva un balzo delle costruzioni (16,5%). Dal punto di vista geografico, la Lombardia è ancora prima per numero di emittenti (63), seguita da Veneto (50), Piemonte (28), Emilia-Romagna (24), Campania (19), Lazio (16), Toscana (12), Puglia (7).

Nel 2022 hanno trainato la crescita del mercato i basket bond, ovvero progetti di sistema volti ad aggregare le emittenti per area geografica o per filiera produttiva, anche attraverso operazioni di cartolarizzazione, che fino a oggi hanno catalizzato quasi 2 miliardi di euro di risorse. Protagonisti assoluti di questo mercato sono Cassa Depositi e Prestiti e Mediocredito Centrale. Si conferma che non vi è riscontro diretto fra emissione di minibond e crescita successiva del volume d’affari, ma per un buon numero di PMI il minibond rappresenta una tappa in un percorso di crescita che inizia prima e prevede una serie di step importanti, già predefiniti. Sono numerose poi le piccole aziende che, pur avendo accesso al credito bancario, sperimentano i minibond per acquisire competenze nuove rispetto al mercato del capitale e ottenere un effetto di ‘certificazione’ e ‘legittimazione’.

Le emissioni

Il database dell’Osservatorio contiene 1.461 emissioni di minibond effettuate dalle imprese del campione (che spesso ne hanno condotte più di una) a partire dal 2013, per un valore nominale totale di 8,61 miliardi di euro, 3,56 miliardi se ci si limita alle PMI. Il 2022 ha contribuito con 1,65 miliardi di euro da 268 emissioni (contro le 221 del 2021), il 25% delle quali di importo inferiore ai 2 milioni di euro. La parte della raccolta annuale che compete alle sole PMI è di 988 milioni di euro, il valore medio tendenziale dei collocamenti nel secondo semestre 2022 è in aumento e pari a 6,47 milioni di euro.

Solo una piccola parte dei titoli è stata quotata su un mercato borsistico; nel 2022 tale percentuale è scesa al minimo del 5% (il 4% su ExtraMOT PRO3 e l’1% su un listino estero). Per quanto riguarda la scadenza, la distribuzione continua a essere molto variegata, con una serie di titoli short term con maturity a pochi mesi ed emissioni a più lunga scadenza. Il valore medio del 2022 è 5,64 anni.

La maggioranza dei titoli prevede il rimborso a rate successive, ma nelle emissioni a breve scadenza è relativamente più frequente la modalità bullet, con un rimborso integrale alla scadenza. Per quanto riguarda la cedola, nella maggioranza dei casi è fissa ma in 105 emissioni del 2022 (in netta crescita sul 2021) è indicizzata. Cresce la remunerazione offerta, in linea con la dinamica dei tassi sul mercato (la media è 5,18% rispetto a 3,94% dell’anno prima). L’interessante novità è che nel 2022 in ben 31 emissioni la cedola era indicizzata alla performance di sostenibilità dell’azienda: nel 2021 i casi erano 18, nessuno negli anni precedenti.

I titoli senza garanzie, sulla scia dei provvedimenti emergenziali post-Covid, sono ancora una minoranza del mercato ma crescono dal 16% al 22%. Il ricorso al rating emesso da agenzie autorizzate è rimasto minoritario, solo il 14% delle emissioni l’ha richiesto. In particolare, l’agenzia modefinance ha emesso 10 rating su nuove emissioni del 2022 (di cui 6 investment grade) e 57 revisioni di emittenti già note al mercato. Oltre alla tradizionale valutazione del merito creditizio, dal 2022 modefinance ha affiancato in via sperimentale una valutazione di rating ESG proprietaria, per integrare un’analisi della sostenibilità aziendale.

Per quanto riguarda gli investitori che hanno sottoscritto i minibond, il 2022 ha confermato il ruolo delle banche italiane (33% dei volumi) anche se in calo rispetto al 2021, seguite dai fondi di private debt (24%). Fondi stranieri e banche estere contribuiscono con il 17%, in crescita sull’anno precedente. Guadagna ulteriore visibilità la Cassa Depositi e Prestiti (14%). Fra i fondi di credito specializzati, sono arrivati nuovi player e altri inizieranno presto la raccolta, ma gli operatori sono ancora pochi.