I prossimi tre anni saranno caratterizzati da de-remunerazione, de-globalizzazione e de-carbonizzazione. Per gli investitori, questi tre concetti rappresentano sia opportunità che rischi.

La quotidianità dei portfolio manager è caratterizzata da un flusso di informazioni costantemente elevato: l’abilità consiste nell’identificare i dati rilevanti e nel concentrarli in informazioni e tendenze che domani avranno un impatto elevato sui mercati finanziari. Swisscanto Invest ha seguito fino in fondo questo processo e ne ha estratto le tre temi principali che domineranno il prossimo futuro, in un arco temporale da uno a tre anni.

I tre temi principali: de-remunerazione, de-globalizzazione e de-carbonizzazione

Indice

1. De-remunerazione

L’acronimo TINA (There Is No Alternative, ovvero “non c’è alternativa”) è diventato onnipresente dalla crisi del coronavirus, quando i rendimenti reali per tutte le scadenze sono sprofondati in territorio negativo anche negli Stati Uniti (si veda il grafico seguente). I forti aumenti dei prezzi dell’anno scorso hanno diminuito il valore reale delle riserve di liquidità presenti nei conti bancari in quasi tutte le regioni del mondo. Coloro che non avevano investito sono diventati più poveri.

Grafico 2: Perdita di valore reale della liquidità

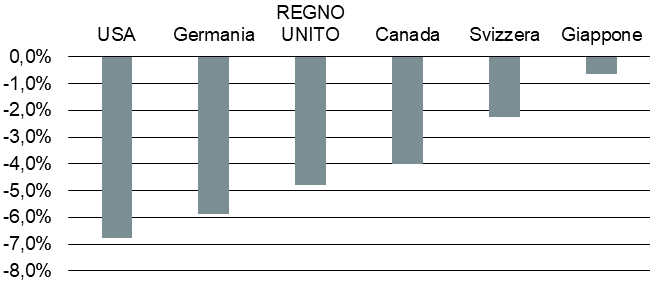

Il forte rialzo degli indici azionari ne è stata una conseguenza diretta. Ma ora si sta verificando un’inversione di tendenza nella politica monetaria. Dopo il notevole aumento dei tassi di interesse da parte di diverse Banche centrali dei Paesi emergenti già nello scorso anno, quest’anno anche alcune Banche centrali dei Paesi sviluppati (ad esempio USA, Canada, Norvegia, Regno Unito) hanno iniziato a innalzare i tassi guida. Inoltre, i tassi di inflazione dovrebbero tornare a normalizzarsi leggermente al più tardi nel secondo semestre, a seguito degli effetti di base e di un allentamento delle difficoltà di approvvigionamento globali. Probabilmente i rendimenti reali aumenteranno, perlomeno sull’estremità breve della curva.

Rendimenti reali ancora negativi

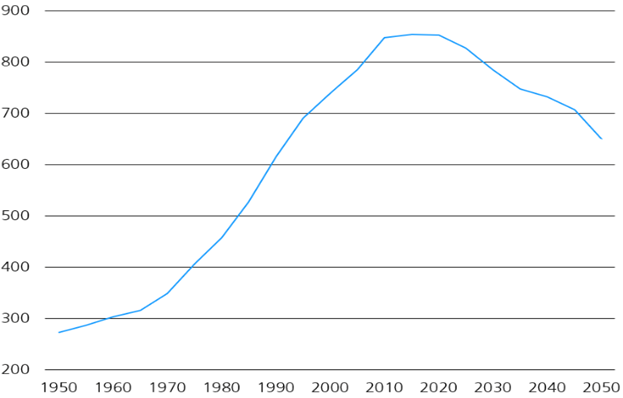

Sulla base delle tendenze strutturali, prevediamo tassi di inflazione più elevati nel lungo termine rispetto al decennio precedente. La deglobalizzazione e la transizione energetica fanno aumentare i prezzi, sui quali cresce in tutto il mondo anche la pressione creata dalla svolta demografica (si veda il grafico seguente). Dopo avere fornito quasi 500 milioni di lavoratori all’economia mondiale globale negli ultimi decenni, si prevede che anche la Cina patirà un forte calo dell’occupazione. Ciò grava ulteriormente su di un mercato del lavoro già molto teso e potrebbe portare a un aumento dei salari.

Grafico 3: Popolazione di età tra i 20 e i 60 anni in Cina (in milioni)

L’obiettivo di inflazione del 2% delle Banche centrali potrebbe pertanto essere costantemente superato nei prossimi anni. Tuttavia, a causa del debito pubblico molto elevato e della valutazione “sportiva” dei mercati finanziari, vediamo ancora poco spazio per un netto rialzo dei tassi di interesse. Il sistema economico dipende da tassi di interesse bassi. Un’uscita improvvisa e inaspettata della politica dei bassi tassi di interesse avrebbe conseguenze dolorose. Si prevede pertanto che i rendimenti reali rimarranno negativi nella maggior parte delle regioni e nelle varie scadenze. Questa premessa è di ulteriore sostegno per i mercati azionari. Per questo motivo, anche nel medio termine privilegiamo i titoli reali (azioni, materie prime, immobili) rispetto ai titoli nominali (obbligazioni).

2. De-globalizzazione

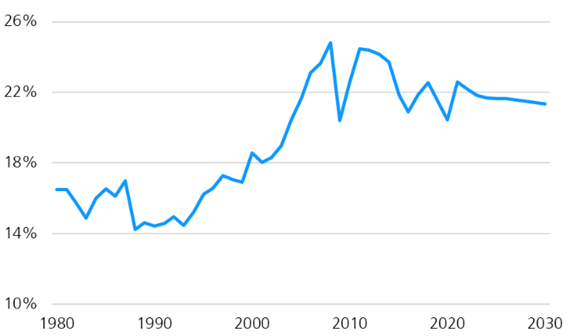

Un cambio di direzione nel commercio globale si andava delineando già prima della crisi causata dal coronavirus: la relazione tra commercio di beni e performance economica globale aveva raggiunto il suo apice già nel 2010, e da allora è in declino (si veda il grafico seguente). È quindi probabile la globalizzazione abbiamo superato il suo picco.

Grafico 4: Commercio globale di merci in % del PIL

La pandemia di coronavirus ha accelerato questa tendenza. Le continue difficoltà di approvvigionamento inducono le aziende a riportare parte delle filiere nei Paesi consumatori. Secondo il più recente Sondaggio sul settore manifatturiero svizzero dell’Università di San Gallo (Swiss Manufacturing Survey 2021), quasi il 25% delle aziende svizzere intervistate ha adeguato le proprie catene di approvvigionamento a causa del coronavirus. Dal sondaggio si deduce, inoltre, che criteri quali i tempi di consegna e l’affidabilità hanno la precedenza sul prezzo. Ciò comporta un aumento dei costi e potrebbe creare maggiori posti di lavoro nel Paesi sviluppato. Aziende come General Motors, General Electric, Thermo Fischer o Lockheed hanno già deciso di riportare la produzione negli Stati Uniti.

Locale anziché globale

In particolare per i beni tecnologici, come i semiconduttori, il raffreddamento delle relazioni tra Cina e mondo occidentale comporta a sua volta una deglobalizzazione delle catene di produzione. Il produttore di chip Intel, ad esempio, ha annunciato l’investimento di circa 20 miliardi di dollari in due nuovi stabilimenti di semiconduttori in Arizona. Il commercio si concentra quindi maggiormente su aree e alleanze di libero scambio e la sua estensione planetaria è minore rispetto a prima. I beneficiari di questo sviluppo sono le aziende che già oggi producono all’interno del loro mercato di vendita e che, quindi, non devono adeguare le loro filiere. Si tratta prevalentemente di aziende a piccola capitalizzazione, a cui diamo la preferenza nel medio termine proprio per questa ragione. Cosa tenere sotto controllo: la tendenza alla rinazionalizzazione potrebbe rappresentare un problema per i Paesi emergenti e comporta una minaccia di perdite economiche. In queste premesse, il rischio di tensioni geopolitiche aumenta.

3. De-carbonizzazione

La de-carbonizzazione descrive la trasformazione di un’economia ad alta intensità di gas serra in un’economia a zero emissioni di gas serra attraverso la promozione di energie rinnovabili e di tecnologie climatiche innovative. Il sostegno da parte della politica e della società a un utilizzo sostenibile delle risorse naturali è aumentato in modo significativo e ciò continuerà anche nei prossimi anni. Figure influenti come Christine Lagarde, Presidente della Banca centrale europea (BCE), o il Presidente statunitense Joe Biden sono paladini della sostenibilità e orientano di conseguenza il loro programma politico. Ciò si può notare, tra l’altro, dal fatto che le dichiarazioni della BCE affrontino ora molto più spesso il tema del cambiamento climatico (si veda il grafico seguente).

Grafico 5: Numero di citazioni del termine “cambiamento climatico” nelle comunicazioni della BCE

Anche se il Senato degli Stati Uniti ha per il momento bloccato l’ampio e variegato progetto “Build Back Better” di Biden, ulteriori programmi infrastrutturali seguiranno anche negli Stati Uniti. Gli investimenti nelle fatiscenti infrastrutture americane sono un tema che trova accoglienza da entrambe le parti politiche. Almeno per quanto riguarda questa questione, un consenso politico dovrebbe essere possibile.

Anche la Cina vuole ridurre la sua dipendenza dal carbone e ha già deciso misure drastiche. In questo modo, molti capitali a livello globale continueranno a fluire verso i produttori di energie rinnovabili e tecnologie climatiche innovative.

Di conseguenza, anche le terre rare e il rame vedranno un massiccio boom della domanda, poiché sono essenziali, tra l’altro, per la fabbricazione di motori elettrici e batterie.

Queste tre tendenze principali trovano attuazione nell’allocazione strategica dei nostri portafogli, che verifichiamo trimestralmente e sottoponiamo annualmente a una nuova valutazione.