L’impennata dell’inflazione del 2022 ha posto fine a una traiettoria discendente dei tassi d’interesse che durava da decine di anni. Anche se i tassi potrebbero evidenziare una lieve flessione in seguito agli effetti dell’inasprimento delle condizioni finanziarie sulla domanda aggregata e sulla crescita economica, a nostro giudizio in futuro il costo del capitale sarà ben diverso dai livelli raggiunti negli ultimi anni, quando le banche centrali hanno fissato artificialmente i prezzi di mercato attraverso il quantitative easing. Proprio come accade con l’acqua in base al principio dei vasi comunicanti, a mio avviso anche i tassi d’interesse ritroveranno il loro livello, più elevato, di equilibrio. A causa dell’aumento dei costi di capitale, le aziende avranno difficoltà a soddisfare le aspettative degli investitori. Negli articoli precedenti, abbiamo affermato che questo fa parte di un cambio di paradigma di grandi dimensioni, che vede il passaggio da un’elevata e facile redditività del capitale a rendimenti più bassi e difficili da ottenere. L’aumento dei costi di finanziamento è il cambiamento più evidente, ma non è l’unico fattore alla base di questo nuovo paradigma. Questo articolo pone l’enfasi su uno degli altri fattori: un aumento strutturale della spesa per investimenti e il suo potenziale impatto sugli utili.

Indice

Il calo dell’intensità di capitale è ormai alle nostre spalle

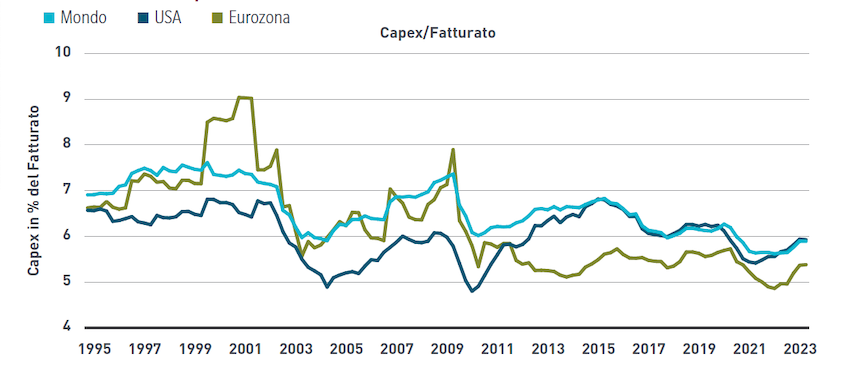

La globalizzazione, in particolare la comparsa della Cina sulla scena mondiale a metà degli anni ’90 come produttore a basso costo, ha cambiato le carte in tavola. Se da un lato ha catapultato il gigante asiatico dal letargo economico al secondo posto tra le economie mondiali, dall’altro il suo impatto si è esteso ben oltre i confini cinesi, permettendo alle aziende dei mercati sviluppati di diventare di fatto imprese “asset-light” grazie all’esternalizzazione della produzione in aree con manodopera a basso costo.

Le aziende non hanno più avuto bisogno di ricostruire il capitale tangibile perché la Cina, e più in generale l’Asia, lo hanno fatto per loro. Di conseguenza, l’intensità di capitale (rapporto tra capitale investito e ricavi) è costantemente diminuita, come di seguito illustrato.

L’intensità di capitale è diminuita a fronte dello spostamento della produzione in Asia

Ciò assume importanza in quanto esiste una relazione inversa e di lunga durata tra la spesa per investimenti e la redditività del capitale. Quando l’intensità di capitale diminuisce, a parità di altre condizioni, i rendimenti aumentano dal momento che è stato impiegato meno capitale. L’esternalizzazione della produzione ha inoltre esercitato una pressione sui costi operativi in ragione di un minor fabbisogno di capitale umano.

La combinazione di leva finanziaria, in un contesto di tassi artificialmente contenuti, e di un calo degli investimenti fissi ha comportato rendimenti senza precedenti per gli azionisti. Tuttavia ciò è avvenuto a spese dei risparmiatori e della forza lavoro, accentuando al contempo le disuguaglianze di reddito. Entrambe le tendenze si sono concluse.

L’aumento dell’intensità di capitale è il futuro

La pandemia, seguita dalla guerra tra Russia e Ucraina, ha messo in luce il rischio di non avere beni disponibili da vendere per soddisfare la domanda dei clienti. La produzione di un’automobile richiede migliaia di componenti, ma basta un solo pezzo mancante per bloccare l’intero processo produttivo. Per le aziende, avere un prodotto disponibile sui propri scaffali a un margine inferiore è ormai più importante di uno scaffale vuoto a fronte di un margine massimo. L’attenzione dei media è stata catturata soprattutto dalla costruzione di impianti di semiconduttori e veicoli elettrici, ma anche settori quali prodotti elettrici, chimici, attrezzature mediche e altri ancora hanno assistito a un aumento della propria capacità e al rimpatrio delle proprie filiere produttive. Anche le aziende al di fuori dei settori tecnologico e automobilistico stanno spendendo il proprio capitale.

Le tensioni tra Stati Uniti e Cina e, più recentemente, la guerra in Medio Oriente hanno reso questo rischio ancora più acuto. Anche se l’entità è incerta, possiamo aspettarci che la deglobalizzazione indirizzerà il capitale, che negli ultimi anni è stato restituito agli azionisti tramite dividendi, buyback e acquisizioni, verso investimenti fissi. Ciò rappresenterà probabilmente un freno per i rendimenti futuri.

Perché è importante

Se nel breve periodo sono gli impulsi al trading, come i dati mensili sull’occupazione o sull’inflazione, a determinare i prezzi degli asset, nel lungo termine ciò che conta è la redditività sul capitale. In prospettiva, il passaggio dall’efficienza delle filiere produttive alla resilienza significherà che le società a corto di capitale tangibile dovranno effettuare investimenti che avranno un impatto negativo sui rendimenti.

Proprio come gli investitori, le aziende investono capitale, e i prezzi delle relative azioni e obbligazioni rappresentano punteggi dati dal mercato. Stiamo uscendo da un contesto in cui le conseguenze di processi decisionali inefficaci sono state mitigate dall’impatto favorevole prodotto da tassi artificialmente contenuti e dalla globalizzazione, ed entrando in un panorama caratterizzato da un margine d’errore limitato.

I rendimenti potrebbero rivelarsi resilienti per le aziende gestite da abili responsabili che hanno capito che le precarie catene di fornitura e il capitale a basso costo del periodo COVID non erano sostenibili. Tuttavia, le società ad alta intensità di capitale e con un elevato onere debitorio potrebbero deludere le aspettative. Poiché i prezzi degli asset finanziari dipendono dai rendimenti, ciò dovrebbe comportare anche un cambio di paradigma per quanto riguarda l’importanza della selezione dei titoli e della gestione attiva.