Il conflitto tra Russia e Ucraina ha gettato i mercati in uno stato di fibrillazione. Ulteriori rincari dei costi energetici, volatilità, impatto sulle esportazioni di diverse materie prime e disruption legate agli effetti delle sanzioni sono al centro delle preoccupazioni degli investitori in Europa, ma anche le altre aree non sono state risparmiate, mercati emergenti inclusi.

Di fronte a tali emergenze, che riguardano anche i prodotti alimentari essenziali quali il grano, il rischio è che le economie più fragili possano mettere le tematiche ESG in secondo piano. Nell’attuale contesto le economie emergenti, infatti, da un lato beneficiano dell’aumento dei prezzi delle materie prime, essendo principali Paesi esportatori di questi beni, dall’altro devono fare i conti con l’instabilità geopolitica attuale e pressioni economiche legate ai delicati equilibri nei mercati globali in un contesto di stretta creditizia e inflazione.

Per discutere di questi temi, ESGnews ha intervistato Guido Giammattei, Lead Portfolio Manager responsabile della strategia RBC Emerging Markets Equity Small Cap di Royal Bank of Canada Global Asset Management (RBC GAM), società che gestisce 486 miliardi di asset.

Crede che il conflitto avrà degli impatti notevoli sui mercati emergenti? Se sì, in che misura, soprattutto rispetto alle tematiche ESG?

Partirei dalla dimensione della governance, dove l’impatto più immediato del conflitto è stato quello di escludere la Russia dall’universo dei paesi “investibili”, non solo per gli investitori ESG, ma per tutti. Poi vi sono gli effetti sugli aspetti ambientali, dove il rischio è che, almeno nel 2022, le emissioni di carbonio potrebbero salire. In questa fase, infatti, la priorità è incrementare l’indipendenza energetica dal gas russo, che comporta l’inevitabile ritorno al carbone in alcuni contesti. Si tratta di un elemento imprevedibile fino a qualche mese fa, ma è un ostacolo di breve periodo nel processo di decarbonizzazione, il cui percorso non verrà interrotto.

Al contrario, nel lungo termine credo che il conflitto abbia addirittura enfatizzato e incrementato l’urgenza di indirizzare maggiori investimenti verso le fonti rinnovabili. Per cui non sarei sorpreso se ci trovassimo di fronte ad un’accelerazione del processo di transizione.

E i Paesi che trainano la crescita della produzione di energia rinnovabile sono proprio quelli emergenti, con la Cina al primo posto, seguita dall’India. Un aspetto importante legato a questo trend è che spesso le economie in via di sviluppo sono posizionate in aree geografiche che permettono anche dei vantaggi climatici. Se pensiamo, ad esempio, all’energia solare, in India ci sono 220 giorni di sole all’anno, contro i 45 di Londra.

Ma il conflitto pone anche riflessioni per quanto riguarda la dimensione sociale. che non è più trascurabile: siamo di fronte ad una guerra, quindi non si possono dimenticare gli aspetti che toccano i diritti umani. Il fenomeno migratorio innescato dalla guerra pone in una condizione di emergenza soprattutto gli stati confinanti con l’Ucraina, come la Polonia, che ha ricevuto due terzi dei flussi di persone fuggite al conflitto.

Migrazione più veloce degli ultimi decenni

Ma la guerra crea anche difficoltà sul fronte delle materie agricole. Un altro fenomeno legato alla sfera sociale è l’inflazione alimentare, che sta provocando una forte instabilità economica, sociale e anche politica in diversi Paesi. Un terzo della produzione mondiale di grano, mais e orzo proveniva da Russia e Ucraina, mentre dalla Bielorussia i fertilizzanti (cui sono state applicate delle sanzioni che hanno reso i prezzi improponibili per i produttori agricoli). E il venir meno delle forniture porterà a gravi tensioni in alcuni Paesi.

Al momento, tra i mercati emergenti, le zone più colpite sono quelle più deboli: Sri Lanka, Pakistan, Perù ed Egitto. Si tratta tuttavia di una situazione da monitorare attentamente, soprattutto in chiave sociale perché, se è vero che nelle economie più avanzate indirizziamo il 10% del nostro reddito verso i beni alimentari, nei mercati emergenti questa percentuale sale al 30-40%.

Alla luce del contesto attuale e delle problematiche che ne derivano, cosa cambia dal punto di vista dell’Investitore ESG: è il momento alleggerire le posizioni nei paesi emergenti per proteggere i propri asset e puntare su altri “safe haven”?

La storia ci insegna che le reazioni iniziali da parte dei mercati finanziari ai conflitti tendono ad invertirsi col passare del tempo. Per cui è difficile fare delle supposizioni, per esempio, sull’evolversi dell’inflazione alimentare nel medio-lungo periodo. Potrebbe verificarsi una normalizzazione dell’offerta della produzione.

Fonte: Refinitiv, CS research, marzo 2022.

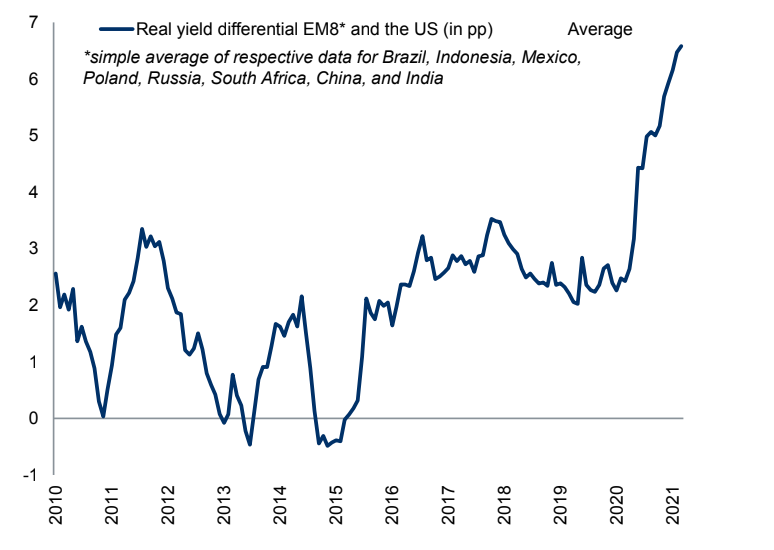

Comunque, sicuramente la forza del dollaro ha portato instabilità alle economie emergenti.

Tuttavia, va detto che le valute della maggior parte dei mercati emergenti sono molto forti: ci sono, infatti, dei differenziali dei tassi di interesse verso il dollaro elevatissimi, dato che i mercati emergenti hanno già iniziato politiche monetarie restrittive un anno fa.

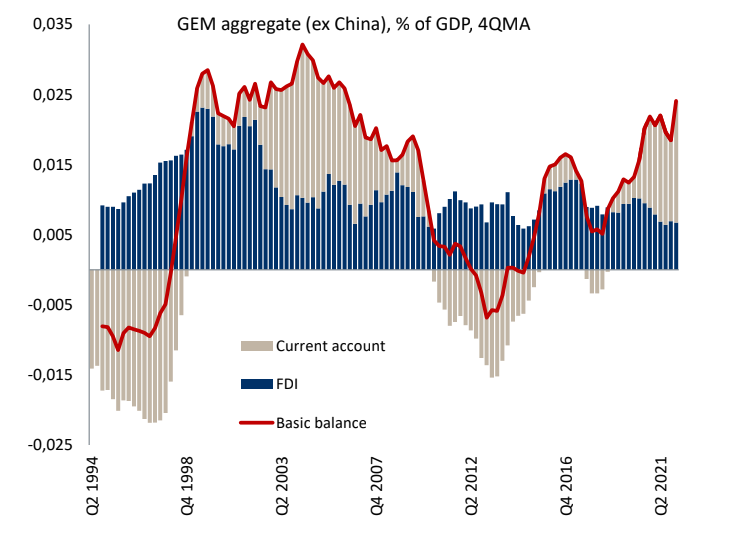

Inoltre, la bilancia dei pagamenti è positiva perché il 60% dei paesi appartenenti ai mercati emergenti è esportatore netto relativamente alle commodities.

Quindi, quando guardo alle stime delle valute in termini di “payback period” (PBP, che è al suo livello più basso negli ultimi 20 anni), sono favorevoli.

della bilancia dei pagamenti

Fonte: Refinitiv, CS research, marzo 2022.

In ogni caso, in questo frangente il mio consiglio a tutti gli investitori e a quelli ESG in particolare è di non fare “market timing”. Con questo intendo che cambiare l’allocazione degli asset solo per ragioni legate al conflitto, quindi ad una contingenza, potrebbe essere una scelta dettata dal panico che potrebbe rivelarsi controproducente in seguito.

Consiglio, invece, di investire in società che prendono in considerazione gli aspetti sostenibili, che mettono gli stakeholders al primo posto e con delle quote del mercato rilevanti, soprattutto data l’inflazione a cui andiamo incontro.

Dietro le quinte del conflitto, c’è anche la volontà da parte di Cina e Russia di riequilibrare i rapporti, sia da un punto di vista economico sia valutario, con gli Stati Uniti. Crede che sia possibile?

La discussione sul signoraggio del dollaro e quindi sulla volontà delle potenze mondiali di bilanciare la potenza degli Stati Uniti sui mercati è stata rianimata dall’effetto della guerra sulle riserve della Russia, che hanno perso tre quarti dell’ammontare precedente.

Tuttavia, per prendere il posto del dollaro, un paese deve godere di una situazione del mercato finanziario completamente aperta, caratteristica che non appartiene alla Cina. Shanghai, infatti, è un’economia controllata. L’aspirazione della Cina è però quella di continuare a crescere economicamente fino a diventare la prima potenza economica mondiale. Con i tassi di crescita attuali (+8,1% nel 2021), potrebbe raggiungere questo risultato nei prossimi otto anni: solo a questo punto, a mio parere, inizierà ad essere potenzialmente meno conciliatrice dal punto di vista geopolitico. Ma fino ad allora il Paese dovrà evitare isolamento e sanzioni: per questo motivo da un lato continua a intrattenere relazioni economiche con la Russia, mentre dall’altro ne condanna le azioni da un punto di vista etico.

Sotto il profilo della sostenibilità, le regole del gioco sono dettate dai paesi occidentali: l’UE va molto avanti con la legislazione e le agenzie di rating sono per lo più statunitensi. Quando la Cina si affermerà come maggiore potenza mondiale la loro visione potrebbe divergere da quella occidentale. Come esperto dei mercati emergenti cosa pensa a tale riguardo?

“ESG is an art not a science”: l’ESG è un’arte, non una scienza. Per questo è necessario valutare specificamente ogni situazione. Da un punto di vista macro, la Cina ha fatto grandi progressi in termini di apertura negli ultimi anni, ma continua ad essere una “controlled economy” e a presentare diverse criticità. Credo che la direzione economica intrapresa dalla Cina sia quella giusta, ma ci vorrà del tempo. Da un punto di vista micro, invece, in un contesto come questo è ancora più appropriato il concetto della valutazione specifica per ogni azienda rispetto agli obiettivi ESG, dato che ci saranno aziende più o meno virtuose in questo senso.

Sui rating avete una vostra chiave di valutazione?

Affianchiamo il ricorso ai provider più noti al nostro strumento di integrazione ESG, una checklist con 76 domande, due terzi delle quali sono legate a tematiche ESG. Ma non si tratta solo di un processo meccanico, ma piuttosto del modo in cui guardiamo il business e in cui valutiamo i nostri investimenti. Puntiamo a investire in società che hanno elevati tassi di ritorno del capitale e che siano sostenibili.

Quali sono gli effetti delle politiche ESG derivanti dal conflitto nei Paesi emergenti rispetto al mercato azionario?

I titoli ciclici e i titoli dei paesi esportatori delle materie prime hanno beneficiato del trend innescato dalla guerra.

Nel grafico di seguito che mostra l’evoluzione della Cina e dei mercati latinoamericani si può osservare il loro peso all’interno dei mercati emergenti negli ulitmi vent’anni. Il mercato latino-americano ha raggiunto il massimo (25%) nel 2008 e da lì è sceso al 5% (ora 11%). La Cina, invece, è passata dal 15% del al 45% del 2021 in termini di peso della capitalizzazione dei mercati emergenti, sebbene da inizio 2022 sia scesa al 32%.

Inversione alla media della performance dei mercati emergenti (Cina e Latinoamerica)

Statisticamente questo fenomeno viene chiamato “inversione alla media” che avviene quando i titoli ciclici e le materie prime salgono, mentre i titoli tecnologici scendono. Per cui, per gli investitori di lungo termine come noi, la questione chiave è individuare la posizione attuale all’interno di questo processo di inversione alla media.

Dato che penso che sia i mercati latinoamericani che i titoli legati alle materie prime e al petrolio siano pieni di ostacoli, non penso che questa inversione nel lungo periodo possa continuare.

Pertanto, al momento ci troviamo in una situazione in cui è troppo presto per aumentare l’esposizione a titoli tecnologici o alla Cina, o a titoli legati all’infrastruttura verde, ma troppo tardi per vendere o ridurre l’esposizione. In un’ottica di lungo termine, però, vedo molto favorevolmente una crescita dei titoli legati alle infrastrutture verdi, a quelle tecnologiche e ai Paesi asiatici, Cina inclusa.