Italia grande assente ai Mondiali di calcio 2022 che si stanno disputando in questi giorni in Qatar. La Nazionale Azzurra, una delle più titolate del mondo, ci ha ormai abituati a un’altalena di emozioni: a distanza di soli otto mesi dalla vittoria contro l’Inghilterra che ci ha incoronati campioni d’Europa 2020, nel marzo 2022 manca clamorosamente la qualificazione ai mondiali per la seconda volta consecutiva.

Dopo le vittorie del 1982 del 2006, quando i ragazzi allenati da Marcello Lippi batterono la Nazionale francese in finale ai calci di rigore, gli Azzurri non sono mai più riusciti a guadagnare il primo posto in un campionato mondiale. Dal momento che, però, il calcio resta lo sport più amato e partecipato di sempre dagli italiani, esiste un modo per mettere a frutto questa passione: associare le proprie abitudini di risparmio e investimento a ciò che amiamo è, infatti, un metodo strategico per rendere più dinamico e divertente qualcosa che viene spesso considerato noioso e complesso.

Risparmiare con la Nazionale

Rendere l’investimento un’attività divertente e costante nel tempo è la missione di Gimme5, che dà la possibilità di investire i propri risparmi a partire da 5 euro in fondi comuni d’investimento, senza obblighi o vincoli e in modo smart: per raggiungere i propri obiettivi di risparmio è possibile attivare delle regole automatiche, come “Sport”, che permette di accantonare una somma a scelta a ogni vittoria della propria squadra del cuore di calcio o basket.

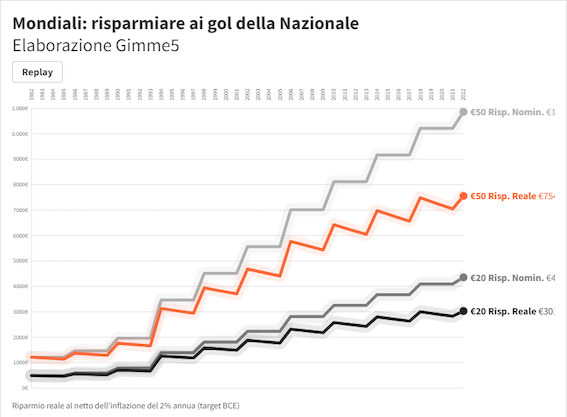

Ipotizziamo, ad esempio, di aver messo da parte 20 euro per ogni gol della Nazionale durante tutte le partite di qualificazione e di finale dei Mondiali di calcio, a partire dal 1982 fino alla partita contro la Macedonia del Nord dello scorso marzo. Ebbene, dopo questo lasso di tempo, la somma accantonata avrebbe un valore nominale di ben € 4.340.

Se la somma accantonata fosse stata di 50 euro per ogni rete segnata, ad oggi il proprio capitale avrebbe addirittura un valore nominale di 10.850 euro.

Purtroppo, però, occorre fare i conti con il potere erosivo dell’inflazione, che porta ad un aumento generalizzato dei prezzi di beni e servizi e determina quindi una riduzione del potere di acquisto del denaro faticosamente messo da parte. Ipotizzando un’inflazione annua del 2% (il target della BCE), nella prima ipotesi di risparmio (20 euro per ogni gol), il valore reale della somma risparmiata sarebbe di € 3.017, nella seconda ipotesi varrebbe € 7.542, con una perdita di valore in entrambi i casi del 30%.

Combattere il carovita investendo

Se, invece di limitarsi a mettere da parte una certa somma per ogni gol segnato dalla Nazionale, la stessa somma fosse stata investita nel tempo si sarebbe ottenuto tutt’altro risultato.

Dato l’orizzonte temporale di lungo periodo, per sfruttare al meglio la legge del rischio-rendimento, l’investimento più adatto è di tipo azionario. Ai fini della simulazione è stato considerato il rendimento medio annualizzato espresso in termini reali (al netto dell’inflazione del 2% annua) del 5,3% per le azioni globali (dati del “Credit Suisse Global Investment Returns Yearbook 2020”, Credit Suisse, London Business School).

A questo tasso di rendimento, nel caso in cui si fossero investiti 20 euro per ogni gol della Nazionale a partire dal 1982, nel 2022 si avrebbe a disposizione un tesoretto di ben € 14.206, con un guadagno del 371% rispetto al risparmio reale. Nel caso si fossero investiti 50 euro, ad oggi si avrebbe un portafoglio di € 35.515, anche qui con un guadagno del 371% rispetto al risparmio reale.

Grazie all’investimento, infatti, non solo si può sconfiggere il potere erosivo dell’inflazione, ma si può anche beneficiare della forza dell’interesse composto: grazie all’accumulo di interessi su interessi, il capitale cresce in modo esponenziale.