Nel 2021, i Climate Bond hanno attratto 1.1 trilioni di dollari di nuovi volumi GSS (Green, Social e Sustainability Bond), il 46% in più rispetto ai 730.5 bilioni del 2020. Al loro interno, i green bond rappresentano ancora la maggiore componente delle emissioni, con il 49% del totale, (523 miliardi di dollari), ma gli SLB (Sustainability-linked Bond) hanno visto la crescita più rapida, espandendosi di dieci volte anno su anno.

È quanto emerge dal rapporto Debt Global State of the Market, fiore all’occhiello della Climate Bonds Initiative, che illustra in dettaglio le dimensioni e la sostanza dei mercati delle obbligazioni verdi e di altre obbligazioni etichettate in modo sostenibile. Questa, che è l’undicesima edizione, è stata ampliata includendo l’analisi dei mercati verdi, sociali e della sostenibilità (GSS), più le obbligazioni legate alla sostenibilità (SLB) e le obbligazioni di transizione.

Il rapporto fornisce anche delle previsioni sulle tendenze principali che domineranno il mercato dei GSS nel 2022, ovvero: l’adattamento e la resilienza ai cambiamenti climatici; la possibilità degli emittenti sovrani di indirizzare i flussi di capitale verso spese rispettose del clima; lo sviluppo di tassonomie efficaci; le obbligazioni verdi come veicolo di finanziamento che promuova la decarbonizzazione e lo sviluppo di standard per attuare strategie di transizione chiare.

Indice

Il mercato del debito sostenibile nel 2021

I volumi dei Climate Bond hanno raggiunto nel 2021 un ammontare di quasi 1,1 miliardi di dollari. L’anno scorso è stato caratterizzato dalle preoccupazioni per l’inflazione post-pandemia e dalla diminuzione del sostegno delle banche centrali. Gli emittenti si sono riversati sul mercato per effettuare nuove emissioni o rifinanziare i titoli esistenti approfittando dei bassi tassi prevalenti. Il mercato GSS ha così continuato a prosperare. Secondo i dati della Climate Bonds Initiative, settembre è stato il mese più impegnativo in assoluto, con volumi GSS pari a 152,4 miliardi di dollari. In particolare si sono affacciati sul mercato sette emittenti sovrani con otto obbligazioni per un valore di quasi 30 miliardi di dollari.

Green Bond

L’emissione annuale di Green Bond ha superato mezzo trilione per la prima volta, terminando il 2021 a 522,7 miliardi di dollari, un 75% di aumento sui volumi dell’anno precedente. Un balzo che ha spinto il totale cumulativo dei titoli in circolazione a 1,6 miliardi di dollari. L’Europa è stata la regione più prolifica, con emissioni cumulative che hanno raggiunto i 758 miliardi a fine anno.

L’aumento dell’inflazione iniziato nel 2021 è stato guidato dalla ripresa post pandemica e dall’incremento dei prezzi dell’energia. Anche nel caso delle obbligazioni verdi, così come per tutti gli altri strumenti di debito sostenibile, settembre è stato il mese più prolifico, con 86 miliardi di dollari.

Un dato importante rilevato dal report è che il “Sovereign Green Bond Club“, ossia il gruppo degli Stati che ha effettuato emissioni di titoli verdi, ha continuato ad espandere i suoi membri, con 11 Paesi che hanno aggiunto 72,8 miliardi di dollari di nuove obbligazioni. Nello specifico, Italia, Regno Unito, Serbia, Spagna e Corea del Sud hanno emesso per la prima volta obbligazioni verdi sovrane.

Regioni

Tre quarti (73%) del volume di green bond proviene dai mercati sviluppati, mentre il 21% dai Paesi emergenti, solo il 4% è stato emesso da emittenti sovranazionali (SNAT).

L’Europa continua a mantenere la sua posizione di leader dato che la metà dei volumi di obbligazioni verdi del 2021 (265 miliardi) proviene dal Vecchio Continente. Nella regione, la crescita è stata spinta da emittenti di tipo corporate finanziario (136%) e sovrano (103%).

L’Asia-Pacifico è diventata la seconda regione più prolifica per le obbligazioni verdi, raggiungendo un totale cumulativo di 371,7 miliardi di dollari a fine anno. In questa parte del mondo, agli emittenti societari non finanziari sono stati attribuibili 52 miliardi di dollari di bond, con questo tipo di emittente che ha registrato una crescita annuale del 309%. Anche le società finanziarie hanno visto una crescita massiccia del 268% su base annua, aggiungendo volumi per 36 miliardi di dollari. La Cina, il Giappone e Singapore sono stati i tre principali paesi di provenienza all’interno della regione, generando insieme il 70% del volume.

Il Nord America, invece, è sceso di un posto (al terzo) con un volume complessivo di obbligazioni verdi pari a 343 miliardi di dollari. La cifra annuale del 2021 di 92 miliardi è stata del 55% superiore ai 60 miliardi registrati l’anno precedente, aiutata da un messaggio politico favore alla transizione verso un’economia sostenibile più forte e dai tassi bassi prevalenti. I maggiori contributi assoluti nella regione sono venuti dalle società non finanziarie (28,3 miliardi di dollari).

Per quanto riguarda gli emittenti sovranazionali, si sono posizionati al quarto posto, con il totale cumulativo che ha raggiunto 120,7 miliardi di dollari alla fine del 2021. I volumi annuali sono raddoppiati a 27,3 miliardi dal 2020, e l’aumento può essere spiegato da un solo bond: il debutto verde dell’Unione europea (UE) del valore di 13,9 miliardi.

I volumi dalla regione dell’America Latina e dei Caraibi (LAC) sono diminuiti sull’anno, con 36 emittenti che hanno emesso 8,2 miliardi di dollari di titoli. In questa area le obbligazioni verdi sovrane nel 2021 sono state fornite interamente dal Cile, ma il totale è comunque sceso del 68% a 1,2 miliardi di dollari dai 3,8 miliardi del 2020.

L’Africa, infine, non ha emesso nessuna obbligazione verde sovrana nel 2021, e solo tre emittenti della regione sono arrivati sul mercato portando l’emissione cumulativa a 4,4 miliardi di dollari.

A livello di singoli Paesi, invece, gli Stati Uniti mantengono il primato come fonte più prolifica di obbligazioni verdi (+63% con 81,9 miliardi di dollari nel 2021). Sono andati in crescita anche la Cina, che ha triplicato il proprio volume (68,1 miliardi), la Germania, che ha aumentato le emissioni di green bond del 49% su base annua raggiungendo i 63,2 miliardi di dollari e la Francia, che ha confermato la sua posizione di leadership politica con la sua seconda obbligazione verde sovrana, che a fine anno ammontava a 13 miliardi di dollari.

Tipi di emittenti

Stando all’analisi del report della Climate Bonds Initiative, le emissioni del settore privato si sono riprese con una forte crescita proveniente da emittenti di società finanziarie (143%) e non finanziarie (111%). Alla fine del 2021, questi due tipi di emittenti rappresentano insieme il 44% dei volumi cumulativi di obbligazioni verdi. Anche i sovrani hanno registrato una crescita a tre cifre del 111% sul periodo, e ora contribuiscono al 10% dei volumi cumulativi.

Le società finanziarie hanno invertito la contrazione dell’offerta del 2020 (55 miliardi di dollari), per tornare con obbligazioni verdi che raggiungono i 135 miliardi di dollari nel 2021. Un terzo del totale proviene dalla Cina (17%) e dalla Germania (16%) insieme.

In termini di valute, poco più della metà dei titoli emessi da soggetti finanziari (55%) è denominata in euro, sostanzialmente stabile rispetto al 53% del 2020. La quota di dollari, al contrario, è scesa leggermente al 20% dal 24% del 2020.

Settori più interessati

Energia, edifici e trasporti sono state le tre categorie maggiormente attive, contribuendo collettivamente all’80% del totale del 2021. Gli emittenti societari non finanziari sono stati i più forti sostenitori di progetti riguardanti l’energia e i trasporti, fornendo rispettivamente il 40% e il 27% del capitale totale, mentre l’edilizia ha ricevuto il maggior sostegno dalle società finanziarie (37,5%). I titoli emessi da società industriali sono aumentati da appena 1 miliardo di dollari nel 2020 a 9,1 miliardi di dollari nel 2021.

Sustainability Bonds

I Sustainability Bonds continuano ad espandersi – ad eccezione della Cina – raggiungendo il record di 192,9 miliardi di dollari nel 2021 e contribuendo per il 18% al volume totale di GSS su base annua. Queste obbligazioni sono cresciute del 19% rispetto all’anno precedente.

Regioni

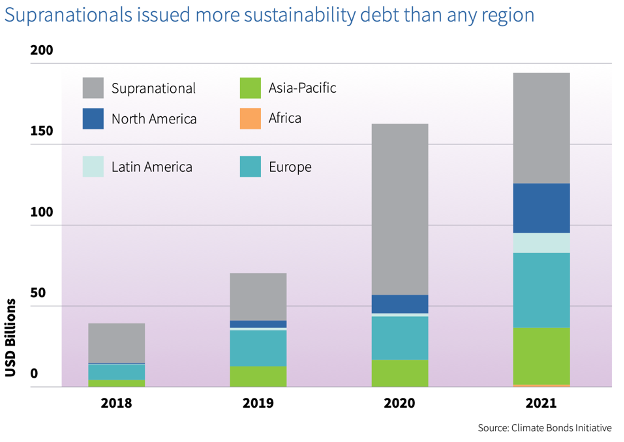

Mentre un aumento delle emissioni a tema sostenibilità è stato registrato in tutte le regioni, le obbligazioni sostenibili sovranazionali (SNAT) sono calate del 36% rispetto al 2020. Il maggior contributo è venuto ancora una volta dalla Banca Mondiale con 41,6 miliardi di dollari (contro gli 80,5 miliardi del 2020). In particolare, la Banca Mondiale si è impegnata a raccogliere fondi per progetti che affrontano obiettivi sociali insieme all’azione per il clima, attraverso il suo coinvolgimento nel mercato delle obbligazioni di sostenibilità. Nonostante il calo su base annua, i volumi cumulativi degli SNAT fino al 2021 ammontano a 252 miliardi di dollari e rappresentano ancora la porzione maggiore del mercato (49% del totale delle emissioni a tema sostenibilità dal 2008).

L’Europa si è piazzata al secondo posto con 45,9 miliardi di dollari, un aumento del 74% rispetto all’anno precedente. Nel giugno 2021 lo stato tedesco del Nord Reno-Westfalia ha emesso il suo ottavo bond di sostenibilità con un volume record di 4 miliardi di dollari (3,5 miliardi di euro), posizionandosi come il maggiore emittente della regione.

L’Asia-pacifico ex-Cina ha conquistato il terzo posto, con 35,8 miliardi di dollari e quasi il 19% dei volumi, registrando un aumento del 113% rispetto all’anno precedente.

A livello di Paesi, i volumi delle emissioni di Sustainability Bonds degli Stati Uniti contribuiscono al 14% delle emissioni a tema sostenibilità, con 27,7 miliardi di dollari e 635 operazioni. La Corea del Sud segue con 11,6 miliardi di dollari, mentre la Francia e il Regno Unito completano la top five, ciascuno con 9,7 miliardi di dollari, ma con un numero diverso di operazioni (rispettivamente 11 e 21), che rappresentano le maggiori fonti di obbligazioni di sostenibilità in Europa.

Social Bond

Il tema sociale – ad esclusione della Cina – ha contribuito per il 20,5% ai volumi totali dei GSS nel 2021. L’emissione di obbligazioni sociali è salita alle stelle dopo lo scoppio della pandemia, raggiungendo un record annuale nel 2021 di circa 220 miliardi di dollari. Ciò rappresenta un aumento del 18% rispetto all’anno precedente.

Regioni

Nel 2021, l’emissione di obbligazioni sociali ha registrato una tendenza al rialzo in quasi tutte le regioni. L’Europa è stata la maggiore fonte di debito sociale nel 2021, con un aumento del 32% rispetto all’anno precedente. La regione è stata responsabile di 101 miliardi di dollari, il 46% del totale. Le emissioni provenienti dall’Europa sono state guidate da entità sostenute dai governi, che hanno contribuito per oltre tre quarti dei volumi.

Ma a crescere esponenzialmente sono stati America Latina e Caraibi (+338%) con 11,5 miliardi di dollari. Le emissioni dell’Asia-Pacifico (Cina esclusa), invece, sono rimaste sostanzialmente stabili rispetto all’anno precedente, con 23,2 miliardi di dollari contro i 23,5 miliardi del 2020. I volumi SNAT sono scesi del 15% a 60 miliardi di dollari e hanno contribuito per poco più di un quarto dei volumi totali.

Sustainability-linked Bond e Transition Bond

I mercati del debito GSS stanno crescendo rapidamente, supportando il tentativo di finanziare la transizione verso un’economia a basse emissioni di carbonio. Tuttavia, come sottolinea la Climate Bonds Initiative nel report, la transizione non è ancora stata realizzata su scala e ritmo sufficienti per raggiungere gli obiettivi dell’Accordo di Parigi.

Un aspetto importante è sicuramente l’aumento della standardizzazione delle definizioni di ciò che viene classificato nel concetto di transizione. Per questo, nel 2021 la Climate Bonds Initiative ha introdotto una bozza di linee guida sulle entità di transizione credibili. Il libro bianco Transition Finance for Transforming Companies propone cinque tratti distintivi di un’azienda che stanno attuando un percorso di transizione credibile, e una versione definitiva delle raccomandazioni sarà pubblicata più avanti nel 2022. Questi cinque segni distintivi, alla base per la valutazione e la certificazione di strumenti come i Sustainability-linked Bond (SLB), sono: obiettivi allineati a Parigi; piani solidi; azioni di implementazione; monitoraggio interno; relazioni esterne.

I mercati di transizione e SLB sono andati di bene in meglio nel 2021, con il mercato delle obbligazioni di transizione che è cresciuto di oltre il 33% rispetto all’anno precedente per un totale di 9,6 miliardi di dollari, mentre il mercato SLB ha messo a segno un’espansione del 941% per un totale di 135 miliardi di dollari.

La straordinaria crescita di questi due tipi di emissioni è stata stimolata dai Sustainability-Linked Bond Principle dell’ICMA (International Capital Markets Association), pubblicati nel giugno 2020, che hanno definito i requisiti di divulgazione e reporting per gli emittenti SLB. Questo strumento e il Climate Transition Finance Handbook del dicembre 2020 hanno incoraggiato gli emittenti a includere le loro strategie di transizione a livello di entità come parte dei loro quadri SLB.

Secondo il Climate Bonds Initiative, gli SLB possono essere uno strumento utile per gli emittenti su una traiettoria di transizione a basse emissioni di carbonio in quanto finanziano intere entità in transizione e aiutano a costruire esperienza e credibilità sulla definizione degli obiettivi.

Tuttavia, si avverte nel report, gli emittenti e gli investitori devono essere consapevoli delle insidie legate all’emissione di SLB credibili e che producano un reale cambiamento di comportamento per un’intera entità.

È interessante notare che l’Italia, insieme alla Francia, è la principale fonte di emissioni SLB nel 2021, soprattutto grazie al contributo di Enel che da sola costituisce circa il 68% del debito SLB italiano, avendo emesso cumulativamente 16,9 miliardi di dollari.

Gli SLB sono spesso descritti come una soluzione di finanziamento ideale per gli emittenti di settori difficili da gestire che non hanno le attività richieste per le obbligazioni GSS tradizionali, ma che cercano comunque di legare il loro finanziamento al proprio percorso di decarbonizzazione. Tuttavia, gli SLB sono spesso utilizzati anche da altri, compresi quelli che potrebbero emettere obbligazioni GSS, per scopi aziendali generali, o per rifinanziare il debito esistente.

L’uso degli SLB da parte di questi due gruppi è evidente nella ripartizione settoriale economica, ovvero:

- i servizi di pubblica utilità, che sono di gran lunga il settore più grande, con Enel che ha contribuito con 16,9 miliardi di dollari tramite 15 operazioni dei 28,7 miliardi di dollari del settore;

- le società del settore industriale sono state responsabili di 65 dei 317 SLB considerati dal Climate Bond alla fine del 2021, il maggior numero di società di qualsiasi altro settore;

- il settore del petrolio e del gas, che ha impegnato 2,4 miliardi di dollari di debito per una riduzione del 35% delle emissioni di gas serra dell’ambito 1 e 2 entro il 2030;

- l’agricoltura e l’alimentazione sono il settore in più rapida crescita per le emissioni di SLB per numero di emittenti e volume, con 24 lanci per un valore di 10,7 miliardi di dollari, di cui 22 solo nel 2021.

Il Club delle obbligazioni sovrane GSS

L’Europa è la maggiore fonte di obbligazioni sovrane GSS, con il 75% dei volumi provenienti dalla regione. L’agenda climatica, infatti, occupa un posto di rilievo nello sviluppo delle politiche dell’UE, tanto che quattordici membri dell’Unione hanno emesso almeno un’obbligazione sovrana GSS, per un valore totale di 121,2 miliardi di dollari. La Francia rimane il più grande emittente complessivo nel club delle obbligazioni sovrane GSS. Le sue due obbligazioni verdi avevano una dimensione combinata di 38,2 miliardi di euro (43,6 miliardi di dollari) alla fine del 2021.

Previsioni per il mercato dei GSS per il 2022

Il Climate Bonds Initiative prevede che cinque temi domineranno il mercato GSS nel 2022.

Adattamento e Resilienza

I risultati del Sesto Rapporto di Valutazione dell’IPCC descrivono nei minimi dettagli gli impatti devastanti del cambiamento climatico. Secondo il Rapporto, finora, la maggior parte dei finanziamenti per il clima è stata destinata ad attività di mitigazione, ma è necessario accelerare su azioni di adattamento e resilienza. Gli investitori stanno aumentando il controllo sistematico della resilienza dei loro investimenti, quindi, è cruciale per gli emittenti di tutti i tipi di debito assicurarsi che qualsiasi esposizione sia affrontata nel processo di pianificazione usando le migliori pratiche attuali. Le passività del settore pubblico devono includere misure di resilienza nelle infrastrutture, nei progetti di sviluppo urbano, nella gestione delle risorse idriche e nella ricerca.

Gli emittenti sovrani

Gli emittenti sovrani sono molto influenti nei mercati del debito GSS e dovrebbero sfruttare questo potenziale per dirigere i flussi di capitale verso spese rispettose del clima ed esaminare tutte le loro spese attraverso una lente di mitigazione del clima o di resilienza. Questo creerebbe anche un modello per gli emittenti del settore privato.

Tassonomie

Lo sviluppo di tassonomie solide nel 2022 guidato dall’UE e dalla Cina aiuterà a svilupparle anche in altri Paesi. In particolare, il dibattito europeo porterà avanti anche le discussioni sulla tassonomia sociale nel 2022 che, se sviluppata in modo funzionante, aiuterà gli investitori ad allocare il capitale a chi ne ha più bisogno.

Energia a basso contenuto di carbonio

Il conflitto in corso in Ucraina pone la necessità di fare tutto il possibile per accelerare la transizione. In questo contesto, le obbligazioni verdi forniscono il veicolo di finanziamento perfetto. Con l’energia solare già più economica dell’alternativa fossile, il raggiungimento di una rapida scala aiuterà anche a ridurre ulteriormente il costo dell’infrastruttura necessaria prima di quanto era stato previsto in precedenza, rendendola quindi più accessibile ai Paesi Emergenti.

Transizione

Gli investitori stanno ora valutando gli emittenti in base alla qualità e alla chiarezza delle loro strategie di transizione. A questo proposito, il Climate Bonds Initiative sta sviluppando degli standard per identificare i percorsi appropriati a livello di settore e di entità per la decarbonizzazione e altre ambizioni di sostenibilità a partire dal 2022 con i prodotti chimici di base, l’acciaio e il cemento. Tutto questo dovrebbe agevolare l’inclusione di settori economici tradizionali difficili da decarbonizzare nei mandati di investimento sostenibili.