Il numero di aziende che fissa ambiziosi obiettivi climatici è in aumento. Un quinto delle società quotate globali, infatti, segue percorsi scientifici per allineare le proprie emissioni di gas serra finanziariamente rilevanti al net zero entro il 2050 (dati al 31 gennaio 2024, +8% rispetto all’anno precedente). Allo stesso tempo, il 38% delle quotate ha fissato obiettivi di decarbonizzazione che mirano al net zero (+1% su base annua) e poco più della metà (52%) ha reso noto un impegno di riduzione delle emissioni. Tuttavia, solo l’11% delle quotate globali è in linea con la soglia di un riscaldamento globale pari a 1,5°C rispetto ai livelli preindustriali. A rivelarlo è la nona edizione dell’MSCI Net Zero Tracker, che monitora periodicamente i progressi delle società quotate a livello mondiale nel contenimento del rischio climatico tramite l’Implied Temperature Rise dell’MSCI ESG Research.

Se i progressi sono evidenti, è pur vero che non sono sufficienti. Secondo le stime di MSCI ESG Research, infatti, quest’anno le imprese quotate produrranno 11,8 miliardi di tonnellate (gigatoni) di emissioni di gas serra Scope 1, all’incirca la stessa quantità prodotta nel 2023, ovvero quasi un quinto delle emissioni globali di gas serra.

Recentemente, il gruppo intergovernativo di esperti sui cambiamenti climatici (IPCC) delle Nazioni Unite, ha dichiarato che le emissioni globali di gas serra dovrebbero raggiungere il picco entro il 2025 e diminuire del 43% entro il 2030 per evitare gli impatti peggiori del riscaldamento globale. Ma attualmente, le traiettorie di decarbonizzazione delle quotate globali indicano che sono sulla strada per riscaldare il pianeta di 3°C sopra i livelli preindustriali.

Indice

- 1 Il ruolo dei crediti di carbonio nella decarbonizzazione aziendale

- 2 Monitoraggio del mercato volontario del carbonio

- 3 Valutare i progressi climatici delle società quotate

- 4 Quanto tempo hanno le quotate per contenere gli impatti peggiori del riscaldamento climatico?

- 5 Le quotate sono sulla buona strada per un riscaldamento globale di 3°C

- 6 Chi emette di più

Il ruolo dei crediti di carbonio nella decarbonizzazione aziendale

Qual è la connessione tra percorso di decarbonizzazione delle società e mercato del carbonio? Attualmente, quasi 3.400 imprese quotate si sono impegnate a ridurre a zero le proprie emissioni di gas serra. Tra queste, poco più della metà (1.800 circa) ha fissato un obiettivo convalidato dalla Science Based Targets Initiative (SBTi), un arbitro chiave degli impegni climatici delle aziende. Standard internazionali come la SBTi, prevedono l’utilizzo dei crediti di carbonio da parte delle aziende per compensare le emissioni residue difficili da abbattere una volta che hanno ridotto le proprie emissioni il più possibile (del 90% per la maggior parte dei settori soggetti a SBTi) al fine di rivendicare l’allineamento allo zero netto.

Nel complesso questi obiettivi sono, almeno sulla carta, ambiziosi. Anche raggiungerli è costoso: la riduzione delle emissioni spesso richiede alle aziende di intraprendere investimenti iniziali. E in alcuni settori il costo dell’abbattimento delle emissioni residue può raggiungere i 500 dollari/tCO2e.

Costo dell’abbattimento delle emissioni residue per industria

Il costo per le aziende di ridurre le emissioni di gas serra aumenta direttamente man mano che queste riducono le loro emissioni complessive, dato che le emissioni residue diventano sempre più difficili da abbattere. “È qui che entra in gioco l’argomento a favore dell’efficienza economica del commercio del carbonio”, sottolinea MSCI, “la logica è che le aziende possono ridurre le loro emissioni residue di gas serra a costi inferiori senza intaccare la loro catena di approvvigionamento. Una tonnellata di emissioni di gas serra eliminata dall’atmosfera combatte il riscaldamento globale indipendentemente da dove si trovi la fonte di tali emissioni. In breve, il carbon trading può offrire alle aziende maggiori riduzioni a fronte di un livello di investimento simile”.

Le opportunità dei mercati volontari del carbonio sono le più diverse, come il controllo delle emissioni di metano da discariche, lo sviluppo di pratiche agricole a basse emissioni di CO2, la riforestazione di terreni degradati o la rimozione permanente del carbonio dall’atmosfera attraverso lo stoccaggio sotterraneo. “Più di 250 diversi tipi di progetti possono attualmente beneficiare di crediti di carbonio secondo i vari standard internazionali”, spiega MSCI. Il loro costo di acquisto varia di molto però: si va dagli oltre 30 dollari USA /tCO2e per l’imboschimento e il rimboschimento, ai 4 dollari/tCO2e i per il controllo delle emissioni di metano. In generale, i crediti che rimuovono permanentemente le emissioni dall’atmosfera, ad esempio attraverso il sequestro del carbonio, sono molto più costosi ma consentono alle aziende di dimostrare che le emissioni da loro create sono neutralizzate in modo permanente. “Nonostante i costi crescenti per lo sviluppo di progetti di crediti di carbonio di alta qualità negli ultimi anni, questi sono spesso significativamente meno costosi delle opzioni di mitigazione disponibili in molti settori”, sottolinea MSCI nel report.

Monitoraggio del mercato volontario del carbonio

Nel report, MSCI ESG Research fornisce una panoramica degli indicatori chiave del mercato volontario del carbonio: le emissioni di crediti di carbonio per tipo di progetto, i ritiri dei crediti di carbonio – che indicano un meccanismo all’interno dei sistemi di scambio delle emissioni di carbonio per mitigare il cambiamento climatico rimuovendo permanentemente le quote di emissione dalla circolazione – e i prezzi (al 31/01/2024).

Per quanto riguarda le emissioni di crediti di carbonio, il report rileva che nel primo trimestre 2024 sono rimaste più o meno allo stesso livello dello stesso periodo dell’anno precedente (81 Mt), evidenziando la stabilità del mercato volontario del carbonio. C’è stato, però, un rallentamento su base trimestrale dell’offerta di crediti (-26%), determinato principalmente da un calo delle emissioni REDD+ (riduzione delle emissioni da deforestazione), che sono scese del 74% (-30 Mt).

Emissioni trimestrali di crediti di carbonio per tipo di progetti (MtCO2e)

Rispetto al numero di crediti di carbonio ritirati durante il primo trimestre, MSCI ESG Research osserva un aumento del 10% rispetto allo stesso trimestre 2023, denotando la resilienza del mercato volontario del carbonio. L’aumento rispetto a un anno fa riflette in gran parte la domanda di progetti basati sulla natura (ritiri dei crediti REDD+ e Nature Restoration, aumentati rispettivamente del 27% e del 103%). Il trimestre ha incluso il primo ritiro dei crediti BECCS (Bioenergy with Carbon Capture and Storage) da parte di Puro Earth, il primo di molti progetti progettati per ampliare questo approccio alla rimozione dell’anidride carbonica.

Ritiri trimestrali di crediti di carbonio per tipo di progetti (MtCO2e)

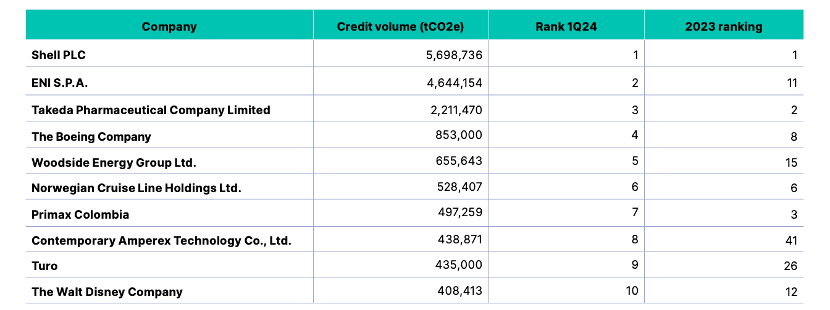

Shell ed Eni sono le aziende che hanno ritirato più crediti di carbonio nel primo trimestre, aspetto che sottolinea l’importanza del mercato volontario del carbonio per le aziende petrolifere e del gas.

Aziende con più ritiri di crediti di carbonio, primo trimestre 2024

Rispetto ai prezzi medi mensili dei crediti di carbonio per tutte le tipologie di progetto, MSCI nota che sono scesi a 4,7 dollari per tonnellata di CO2e nel primo trimestre, con una diminuzione del 4% rispetto al trimestre precedente su base ponderata per il volume.

Prezzi medi dei crediti di carbonio per tutti i tipi di progetti (USD/tCO2e)

Valutare i progressi climatici delle società quotate

Sempre più aziende stanno fissando obiettivi climatici basati sulla scienza. A gennaio 2024, un quinto delle società quotate aveva pubblicato un obiettivo che ridurrebbe a zero tutte le emissioni di gas serrafinanziariamente rilevanti (+8% rispetto all’anno precedente), in linea con lo standard aziendale di zero emissioni nette della Science Based Targets Initiative (SBTi). Inoltre, il 38% delle società quotate ha fissato un obiettivo che aspira a ridurre le emissioni a zero (sebbene non necessariamente in linea con lo standard SBTi). Nel complesso, più della metà (52%) delle società quotate ha pubblicato un obiettivo climatico, percentuale sostanzialmente invariata rispetto a un anno fa.

Percentuale di aziende quotate con target climatici per tipologia di target

Per quanto riguarda il reporting sulle emissioni GHG, MSCI riscontra grandi miglioramenti. Quasi il 60% delle società quotate, infatti, ha dichiarato le proprie emissioni Scope 1 e/o Scope 2 al 31 gennaio 2024 (+16% in due anni), mentre il 42% delle aziende ha dichiarato almeno una parte delle proprie emissioni Scope 3.

Il reporting sulle emissioni aumenta

Quanto tempo hanno le quotate per contenere gli impatti peggiori del riscaldamento climatico?

Le società quotate esaurirebbero la loro quota del budget globale per le emissioni di carbonio per limitare l’aumento della temperatura a 1,5°C entro il 31 luglio 2026, sulla base delle emissioni Scope 1 al 29 febbraio 2024. Pertanto, per limitare il riscaldamento a 1,5°C, le aziende dovrebbero limitare collettivamente le future emissioni Scope 1 a 28,9 gigatonnellate (Gt) di emissioni di CO2e entro il 2050. Senza alcuna modifica alle loro emissioni attuali, pari a circa 11,8 Gt all’anno, le società esaurirebbero il budget di emissioni rimanenti in 2 anni e 5 mesi. Per limitare il riscaldamento a 2°C, invece, le imprese quotate dovrebbero limitare collettivamente le future emissioni Scope 1 a 200 Gt di CO2e entro il 2050.

Le quotate sono sulla buona strada per un riscaldamento globale di 3°C

Le società quotate a livello mondiale sono sulla buona strada per riscaldare il pianeta di 3°C entro la fine del secolo, come indicato dal loro indice collettivo MSCI Implied Temperature Rise, un indicatore dell’impatto climatico che mostra il potenziale di riscaldamento di un’attività finanziaria sulla base delle sue attuali emissioni di gas serra e della futura traiettoria di decarbonizzazione prevista in tutti gli ambiti di emissione. Il 38% delle aziende è sulla buona strada per mantenere il riscaldamento a 2°C o meno, mentre soltanto l’11% è allineato con un aumento della temperatura di 1,5°C.

Riscaldamento stimato per le società globali quotate (MSCI Implied Temperature Rise in °C)

Guardando all’intensità di emissioni per settore, MSCI evidenzia quanto sia importante per gli investitori e le istituzioni finanziarie identificare le aziende in quei settori che si stanno attivando per ridurre le proprie emissioni in linea con gli obiettivi provvisori di zero emissioni nette e di investire in soluzioni climatiche.

Implied Temperature Rise per settore

Chi emette di più

Fatte tutte le considerazioni del caso e delineato il panorama del mercato del carbonio e delle traiettorie di decarbonizzazione delle quotate, MSCI ESG Research individua infine quali sono le società quotate che hanno una maggiore impronta di carbonio, illustrando le prime 20 al mondo. Tra queste, spiccano i nomi di colossi come PetroChina, Exxon Mobil, Coal India, Shell, Chevron, BP, Toyota e General Electric.

Le 20 società quotate con la maggiore impronta di carbonio