Nel post Covid gli investimenti nuovi e alternativi – tra cui quelli etici e a impatto positivo su società e ambiente – cominciano a entrare nella consapevolezza dei risparmiatori italiani, ma lo fanno molto lentamente. È quanto rilevato dalla ricerca sul risparmio e sulle scelte finanziarie degli italiani 2021, “Europa, riforme, risparmio: le basi per il rilancio”, presentata da Intesa Sanpaolo e Centro Einaudi.

L’indagine analizza il rapporto degli italiani con il risparmio e l’influenza che la pandemia sta avendo sulle scelte di investimento delle famiglie, e ha rivelato che la pandemia, pur non avendo scosso in misura forte il tenore di vita (nonostante 400 mila famiglie abbiano perso tutte le entrate, circa l’1,5% del campione), è intervenuta sui comportamenti di risparmio.

Due sono i macro-cambiamenti evidenziati in merito. Il primo concerne la diminuzione di 6,5 punti percentuali (dal 55,1 per cento al 48,6 per cento) della quota di risparmiatori nel campione, per effetto delle ridotte disponibilità causate dall’emergenza sanitaria. I non risparmiatori in Italia, dunque, sono tornati prevalenti sui risparmiatori; il secondo riguarda invece la crescita tra i risparmiatori (+6,7 punti percentuali) del numero di coloro che hanno intrapreso il risparmio in modo involontario, ossia per non essere riusciti a consumare nell’anno della pandemia a causa delle restrizioni di attività e mobilità. L’effetto netto ha determinato un aumento complessivo della liquidità giacente sui conti correnti delle famiglie pari a 110 miliardi. Il dato evidenzia una accentuazione nelle disomogeneità circa le capacità di risparmio delle famiglie italiane a favore dei ceti medio alti.

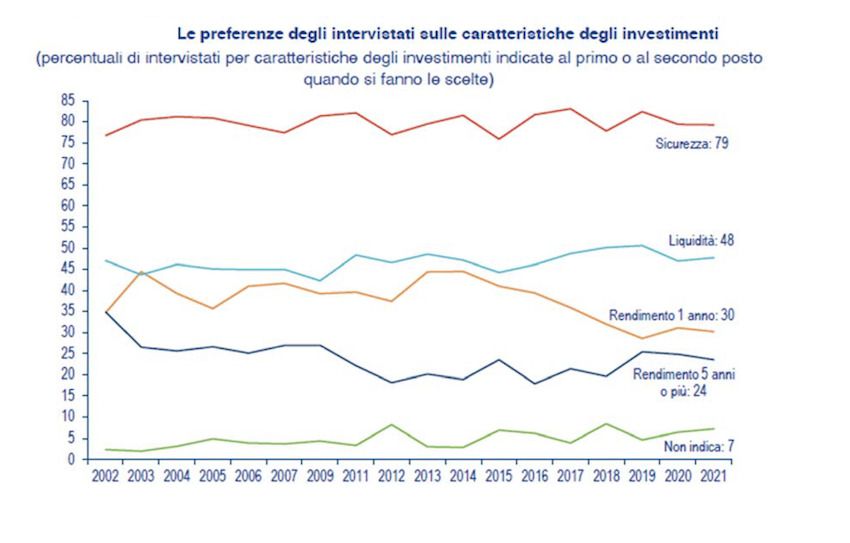

Gli investimenti finanziari nell’anno del Covid-19 sono stati ridotti e messi in larga parte in standby proprio dall’incertezza pandemica, ma anche dalla difficoltà di incontrare sul mercato investimenti corrispondenti agli obiettivi dei risparmiatori che, anche per il 2021, restano la sicurezza (ossia il desiderio di non perdere il capitale investito) nel lungo periodo e la liquidità nel breve.

I risparmiatori sono generalmente soddisfatti degli investimenti fatti nell’ultimo anno: l’indice di soddisfazione più elevato tra tutte le classi di investimento va al risparmio gestito, con un rapporto tra soddisfatti e insoddisfatti di 6 a 1. Fondi e risparmio gestito durante la crisi della pandemia, infatti, hanno fatto registrare investimenti netti da parte dei sottoscrittori. Sui fondi, nel tempo, sono mutati i giudizi: non sono più percepiti come prodotti speculativi, adatti a chi ha buone risorse da investire; adesso per la maggioranza del campione sono prodotti caratterizzati dalla competenza, dalla diversificazione che controlla il rischio e, soprattutto, sono adatti anche ai piccoli risparmiatori. Trend registrato nel biennio pandemico.

Per quanto riguarda gli investimenti alternativi e innovativi, i PIR, destinati a collegare il risparmio con gli investimenti reali, particolarmente delle piccole e medie imprese, sono stati considerati appena dal 2,5 per cento per campione, ma per ogni sottoscrittore effettivo ve ne sono 6 indecisi che potrebbero investirvi in futuro (14 tra gli impiegati, categoria che ha più liquidità della media). I bitcoin, invece, affascinano appena il 5 per cento degli intervistati (senza che abbiano necessariamente acquistato questi strumenti). Trovano i potenziali estimatori all’incrocio dei risparmiatori giovani, benestanti e istruiti. Infine, il 6,7 per cento del campione – si sale al 14 per cento tra i laureati – risulta interessato agli investimenti etici e a impatto positivo sull’ambiente e sulla società: il settore finanziario sta raccogliendo questa istanza puntando sulla classificazione e selezione ESG degli investimenti. Tuttavia, essendo di tipo nuovo, il comportamento classico dei risparmiatori italiani è di introdurre nel portafoglio questi investimenti «a piccole dosi».

Ad ogni modo, dall’indagine risulta che i risparmiatori più dinamici sono pronti a riprendere consumi e investimenti temporaneamente congelati. Una domanda che la ricerca si è posta riguarda cosa faranno le famiglie che hanno accumulato un eccesso di risparmio. Quante vorrebbero re-immetterlo nel circuito economico e quante vorrebbero trattenerlo? Il campione in questo caso si divide in due parti. Il 64 per cento (cui appartengono individui più avanti negli anni, con limitata istruzione e appartenenti al ceto medio-basso) vorrebbe per il momento aspettare e tenere da parte ciò che ha accantonato. Il restante 36 per cento (che include i laureati, i giovani e gli appartenenti al ceto medio-alto e alto per reddito) è di opinione diversa e vorrebbe rilanciare i suoi consumi, anche se con priorità differenti. Il ceto medio è pronto a spendere di nuovo, nell’ordine, in viaggi, in una nuova auto o nuovi beni durevoli, al terzo posto in una casa nuova. I laureati mettono sempre in cima alla lista un viaggio, ma invertono le preferenze che vengono dopo: prima la casa e in ultimo una nuova auto. I giovani mettono al primo posto la casa poi l’auto e infine i viaggi.

È interessante osservare che il saldo ottimisti-pessimisti sulle aspettative di reddito a 12-18 mesi delle famiglie è passato, tra la prima e la seconda rilevazione (in figura), da –16 a –2,6 per cento, portandosi quasi in pari; quello sul risparmio è passato da –34 a –24 per cento; quello sulle imposte, ossia sul costo dell’aggiustamento del bilancio pubblico, è passato da –27 a –3 per cento. In sostanza, seguendo quest’ultima aspettativa, le famiglie considerano possibile che si avveri ciò che l’Unione Europea e il Governo italiano si propongono attuando il PNRR, ossia che la ripresa macroeconomica e del PIL si consolidi e diventi strutturale.

Il giudizio sulle banche è al massimo storico da quindici anni a questa parte. Allora, c’era un tasso di soddisfatti del servizio delle banche di 3,9 ogni insoddisfatto, nel 2021 il tasso tra soddisfatti e insoddisfatti è stato di 18 a 1. L’indice di soddisfazione per l’istituzione supera quello che hanno ottenuto i singoli strumenti, sia di investimento che di finanziamento. La banca consolida la sua posizione al vertice della lista dei soggetti ai quali si possono chiedere consigli sugli investimenti e che fornisce i servizi tradizionali online.

I problemi economici e finanziari del 2020 e del 2021 sarebbero stati estremamente più seri se sui risparmiatori non si fossero riverberati i benefici decisi dall’Unione Europea. Le risposte al questionario ben riflettono questa nuova condizione: il saldo tra la quota di intervistati che hanno fiducia nell’Europa rispetto a coloro che non ce l’hanno è risultato del 46 per cento, ossia c’è una forchetta di 46 punti percentuali tra coloro che approvano e coloro che non approvano l’Europa. Tale risultato segna un progresso notevole rispetto al 2020, quando lo stesso saldo era stato sì positivo, ma pari ad appena il 26 per cento degli intervistati.

Nel gradimento delle istituzioni europee, quindi l’Italia, dalla coda della classifica, passa a superare la media dei Paesi membri. Il limite di questo progresso, pur apprezzabile, è di non riflettere l’opinione di tutti gli intervistati, perché il tasso di approvazione dell’Europa sale con il livello di istruzione e non con i trasferimenti di cui si è beneficiato. In altri termini, non è necessario avere ricevuto trasferimenti di denaro per approvare l’Unione Europea: è sufficiente aver compreso i meccanismi che hanno reso possibile la sua nuova politica economica.