Per rispettare l’Accordo di Parigi e mantenere l’aumento delle temperature globali ben al di sotto dei 2°C rispetto ai livelli preindustriali, è necessaria una trasformazione su scala industriale. Questo obiettivo si inserisce in un contesto in cui fattori come l’evoluzione storica, l’aumento della ricchezza e la crescita demografica indicano chiaramente una domanda energetica in costante crescita. Poiché il settore energetico è responsabile di quasi il 75% delle emissioni globali di gas serra, è essenziale che gli investitori comprendano l’urgenza della situazione e orientino i capitali verso le tecnologie chiave in grado di decarbonizzare i settori a maggiore intensità di carbonio, sfruttando appieno la finestra di opportunità ancora disponibile. In questo approfondimento, Mario Eisenegger, ESG Bond Manager di M&G Investments, individua le tecnologie e le strategie più efficaci per favorire la decarbonizzazione industriale attraverso il mercato del reddito fisso.

Accelerare la transizione è fondamentale, perché il tempo a disposizione per raggiungere l’obiettivo delle zero emissioni è sempre più limitato. Il periodo compreso tra il 2014 e il 2023 è stato il decennio più caldo mai registrato, con una temperatura media superiore di circa 1,2°C rispetto al periodo 1850-1900. Il 2023 è stato l’anno più caldo in assoluto, il primo in cui le temperature superficiali globali hanno superato di 1,5°C i livelli preindustriali.

Se il 2024 è stato definito l’anno della democrazia, con miliardi di persone chiamate alle urne in tutto il mondo, il 2025, e gli anni successivi, porteranno con sé cambiamenti profondi nelle politiche dei nuovi governi, con impatti rilevanti sia a livello nazionale che internazionale.

A poche ore dal suo insediamento, il Presidente degli Stati Uniti Donald Trump ha firmato una serie di ordini esecutivi, promettendo di “trivellare, baby, trivellare”: dal ritiro dall’Accordo di Parigi (di nuovo) alla proclamazione di una “emergenza energetica nazionale” per aumentare la produzione di petrolio e gas. Questo in un contesto in cui, per il sesto anno consecutivo, gli Stati Uniti avevano già raggiunto livelli record di produzione di greggio, superando qualsiasi altra nazione nella storia. Nel frattempo, sulla costa occidentale, oltre 300 incendi stavano devastando la California, bruciando più di 57.500 acri e distruggendo oltre 16.000 strutture al momento della redazione di questo testo.

L’impatto del settore energetico

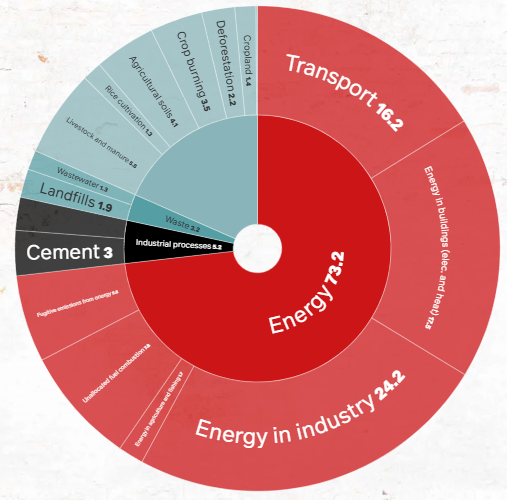

Il settore energetico, nel suo complesso, è responsabile del 73,2% delle emissioni globali di gas serra (GHG). Questo include l’uso di energia nell’industria (24,2%) per la produzione di materiali come ferro, acciaio e prodotti chimici, nei trasporti (16,2%) e negli edifici (17,5%).

Emissioni globali di gas serra per settore (2016)

Nonostante l’aumento potenziale della produzione di combustibili fossili, gli Stati Uniti devono ancora fare i conti con il rischio di carenze energetiche in ampie aree del Paese. Questo è dovuto in gran parte alla rapida espansione dei data center e al boom dell’intelligenza artificiale (IA), un settore particolarmente energivoro.

Dal punto di vista economico, le fonti rinnovabili sono ormai in grado di competere con i combustibili fossili e si confermano tra le tecnologie energetiche in più rapida crescita a livello globale, nonostante persistano resistenze in alcuni contesti.

Un esempio significativo è arrivato nel febbraio 2025, quando i cittadini svizzeri hanno respinto con un’ampia maggioranza una proposta che mirava ad allineare l’economia nazionale ai limiti planetari — nove soglie ecologiche fondamentali per garantire la stabilità del sistema terrestre. Quasi il 70% degli elettori si è espresso contro l’iniziativa ambientale.

Secondo quanto osserva Mario Eisenegger, ESG Bond Manager of M&G Investiments, nato e cresciuto in Svizzera, “questo dimostra quanto sia difficile combattere concretamente il cambiamento climatico costringendo le società a ridurre i consumi e ad apportare altri cambiamenti radicali nelle loro vite”.

Sviluppo e lancio di soluzioni tecnologiche abilitanti per l’obiettivo zero emissioni

“Poiché si prevede un aumento dei consumi dovuto alla crescita demografica e all’effetto ricchezza, la variabile chiave per la decarbonizzazione dell’economia globale sarà l’efficienza delle emissioni di gas serra (GHG). Servono nuove tecnologie capaci di ridurre drasticamente le emissioni per unità di prodotto, pur continuando a soddisfare la domanda», ha aggiunto l’ESG Bond Manager.

Il mercato del reddito fisso offre diverse opportunità per sostenere la decarbonizzazione, sia attraverso obbligazioni destinate al finanziamento di progetti verdi, sia tramite titoli emessi da aziende che, come parte integrante della propria strategia, sviluppano soluzioni e tecnologie abilitanti con una missione chiara. Finanziare questi progetti e supportare le imprese leader del settore con uno stile d’investimento mirato rappresenta uno dei modi più diretti ed efficaci per contribuire alla transizione verso lo zero netto nei mercati obbligazionari.

“Grazie all’esistenza di tecnologie già disponibili, ci troviamo in una fase decisiva: catalizzare e orientare il capitale privato verso investimenti in grado di favorire un’economia a basse emissioni di carbonio è oggi essenziale per contenere l’aumento delle temperature globali. In qualità di investitori attivi nel mercato obbligazionario, comprendere le dinamiche dei settori industriali con l’aiuto dei nostri team di ricerca interni ci permette di individuare le tecnologie chiave che consentono ai vari settori di raggiungere l’obiettivo delle emissioni nette zero e di garantire un’allocazione efficace degli asset dei nostri clienti” ha osservato Eisenegger.

In effetti, come afferma l’Agenzia Internazionale dell’Energia (IEA), le azioni fondamentali per ridurre drasticamente la curva delle emissioni entro il 2030 sono ben note, abbiamo già oggi a disposizione le tecnologie e le misure necessarie. Ma quali sono queste tecnologie e in che modo gli investitori possono svolgere un ruolo cruciale nel catalizzare la decarbonizzazione?

Cattura e stoccaggio di carbonio

Attualmente, non esistono sostituti a basse emissioni di carbonio ampiamente diffusi per il cemento nel settore delle costruzioni. L’industria deve quindi sviluppare e implementare una serie di nuove tecnologie per la riduzione delle emissioni, al fine di produrre gli stessi, o maggiori, volumi di cemento, puntando alla neutralità carbonica entro il 2050.

Nel breve termine, secondo il rapporto Net Zero Industry Tracker del World Economic Forum (WEF), misure di efficienza, strategie di circolarità, la sostituzione del clinker con materiali cementizi supplementari (SCM) e la decarbonizzazione del processo di riscaldamento dei forni (le emissioni energetiche del cemento derivano dall’uso di combustibili fossili per il riscaldamento dei forni) potrebbero contribuire a una riduzione delle emissioni del 25%. Pertanto, le tecnologie di cattura, utilizzo e stoccaggio del carbonio (CCUS) potrebbero rivelarsi fondamentali per raggiungere le emissioni nette zero nel settore del cemento entro il 2050.

Infatti, come afferma il rapporto del WEF, “portare la CCUS negli impianti dal meno dell’1% al 90% entro gli anni 2040, per catturare la CO₂ emessa durante il processo di produzione del clinker, è essenziale per raggiungere emissioni quasi nulle”.

Secondo l’IEA, “lo scenario a emissioni nette zero prevede un aumento della capacità di cattura e stoccaggio del carbonio (CCS) a 170 milioni di tonnellate entro il 2030”. Nonostante ciò, c’è ancora molta strada da fare: la CCUS rappresenta costantemente meno dello 0,5% degli investimenti globali in energie pulite e tecnologie efficienti.

I primi progetti CCUS su scala industriale stanno prendendo avvio nel settore del cemento. Nel 2024, Heidelberg Materials ha costruito il primo impianto CCS industriale al mondo, lo stabilimento di cemento di Brevik in Norvegia, in grado di catturare 400 kilotonnellate di emissioni di CO2 all’anno.

“L’impianto di Brevik di Heidelberg produrrà il primo cemento e calcestruzzo a emissioni nette zero con cattura del carbonio al mondo, e la direzione prevede di poter vendere questo prodotto nella prima metà di quest’anno” ha affermato Eisenegger.

“Abbiamo partecipato all’ultima emissione di green bond per supportare l’azienda nella costruzione di tecnologie di cattura del carbonio che contribuiscono direttamente a mitigare il cambiamento climatico. Pur prevedendo alcune difficoltà cicliche e una riduzione del margine prezzo/costo che potrebbe influire sugli utili futuri, ci aspettiamo che il bilancio rimanga solido (leva netta 1,2x)” ha aggiunto. “Il rischio di credito è attualmente molto simile all’interno del settore, mentre le obbligazioni Heidelberg hanno avuto una leggera maggiore dispersione. Pertanto, continuiamo a ritenere che le obbligazioni Heidelberg ci compensino relativamente bene per il rischio sottostante”.

Ridurre le emissioni nel trasporto

Il trasporto su strada è all’inizio della sua trasformazione tecnologica più significativa degli ultimi cento anni, con l’elettrificazione, la guida autonoma, l’idrogeno pulito e le bioenergie in prima linea nella sfida della decarbonizzazione.

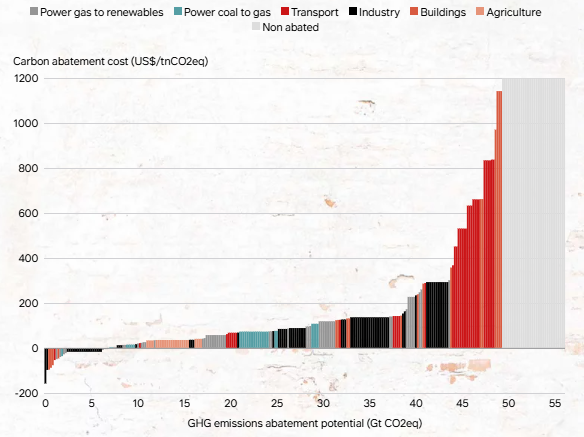

A differenza della generazione di energia, il settore dei trasporti si colloca per lo più nella fascia “ad alto costo” della curva dei costi di decarbonizzazione, essendo responsabile di circa il 20% delle emissioni globali antropogeniche di CO2, secondo un rapporto di Goldman Sachs.

Curva dei costi della decarbonizzazione per le emissioni antropogeniche di gas serra (GtCO2eq)

La velocità della decarbonizzazione non è uniforme tra le diverse modalità di trasporto, cioè l’elettrificazione è molto più diffusa nel trasporto ferroviario e nei veicoli leggeri grazie alla crescente importanza delle batterie. Al contrario, aviazione e trasporto marittimo sono in ritardo nella decarbonizzazione a causa della scarsa maturità o della fase iniziale delle alternative praticabili attualmente disponibili, come i carburanti sostenibili per l’aviazione (SAF), l’idrogeno pulito e l’ammoniaca. Una più ampia diffusione di questi sostituti è prevista solo dopo il 2030.

Aviazione: una nuova pista

La quota dell’aviazione nel riscaldamento globale antropogenico si attesta finora intorno al 4%. L’Associazione Internazionale del Trasporto Aereo (IATA) prevede che i carburanti sostenibili per l’aviazione (SAF) contribuiranno fino al 65% alla decarbonizzazione del settore entro il 2050.

L’importanza di questa tecnologia è sempre più riconosciuta e le autorità globali la considerano un elemento fondamentale nelle normative per la decarbonizzazione dell’industria aeronautica. Dal 1° gennaio 2025, l’iniziativa SAF dell’Unione Europea (ReFuelEU Aviation) richiede che il 2% di tutto il carburante erogato negli aeroporti UE sia SAF. Questa quota aumenterà al 6% entro il 2030, al 20% entro il 2035 e al 70% entro il 2050.

Secondo il pioniere dell’energia Neste, la capacità produttiva dell’azienda di circa 1,5 milioni di tonnellate di SAF all’anno potrebbe soddisfare l’intero mandato tra oggi e il 2029 – ma «tutti i volumi disponibili di SAF saranno necessari affinché l’industria riduca le sue emissioni e raggiunga l’obiettivo di emissioni nette zero».

Nel frattempo, anche il mandato SAF del Regno Unito è entrato in vigore nel 2025, con una quota del 2% della domanda totale di carburante per jet del Regno Unito, che aumenterà fino al 10% nel 2030 e al 22% nel 2040, con il governo che sottolinea il suo ruolo fondamentale nella decarbonizzazione del settore aeronautico. “Il mandato SAF potrebbe consentire risparmi di carbonio fino a 6,3 megatonnellate all’anno entro il 2040” ha affermato il sito web del governo britannico.

Nonostante il mercato sia in crescita, permangono delle sfide. Un documento pubblicato lo scorso anno che analizzava i SAF ha riportato che “la fattibilità della produzione di SAF dipende ancora dalla disponibilità delle materie prime, dalla convenienza economica e dalla scelta del processo produttivo. Nel complesso, i progressi tecnologici e le graduali riduzioni dei costi, insieme agli stimoli politici, saranno fattori chiave per promuovere l’applicazione diffusa e la commercializzazione dei SAF”.

Sebbene i SAF svolgano un ruolo cruciale come tecnologia abilitante, è probabile che da soli possano garantire solo una sostituzione limitata del carburante, e che siano necessarie altre alternative per decarbonizzare maggiormente l’aviazione, ad esempio l’elettrificazione dei voli a corto raggio.

“Nel caso di Neste, gli investitori in strumenti a reddito fisso possono utilizzare i green bond come strumento di finanziamento per sostenere l’espansione della capacità di produzione di SAF, evitando al contempo l’attività nel settore del petrolio e del gas” ha affermato Eisenegger. “Ciò è possibile grazie ai criteri di ammissibilità dei progetti predefiniti, che stabiliscono come i proventi dei green bond possono essere utilizzati dall’emittente”.

“L’ampliamento della raffineria di Rotterdam dovrebbe aumentare la capacità di produzione di prodotti rinnovabili di 1,3 milioni di tonnellate all’anno (mtpa) entro il 2026, mentre l’ampliamento della raffineria di Singapore offrirà la possibilità di produrre fino a 1 mtpa di SAF” ha aggiunto. “Poiché le valutazioni delle obbligazioni hanno iniziato a riflettere i rischi di un declassamento del rating creditizio a causa della pressione sui margini ciclici, abbiamo colto l’opportunità di costruire una posizione in Neste tramite green bond per beneficiare di un rapporto rischio-rendimento finanziario sempre più interessante.

Nonostante le potenzialità dei SAF, secondo l’IEA c’è ancora molta strada da fare per allinearsi allo scenario di emissioni nette zero, che osserva come “l’uso dei SAF dovrebbe aumentare più del doppio rispetto allo scenario NZE, raggiungendo circa 4 exajoule (EJ) entro il 2030 e rappresentando circa il 25% del mercato dei carburanti per l’aviazione”.

Decarbonizzare gli edifici

Le emissioni dirette di carbonio dagli edifici, sia residenziali che commerciali, rappresentano una parte significativa delle emissioni globali totali di CO2, principalmente a causa dell’uso di combustibili fossili per il riscaldamento degli ambienti e dell’acqua.

Le operazioni degli edifici rappresentano “il 30% del consumo finale globale di energia e il 26% delle emissioni energetiche globali (di cui l’8% sono emissioni dirette dagli edifici e il 18% emissioni indirette derivanti dalla produzione di elettricità e calore utilizzati negli edifici)” secondo quanto riporta l’IEA.

Nei prossimi trent’anni, la superficie globale degli edifici è destinata a crescere del 75%, con i mercati emergenti che rappresenteranno circa l’80% della domanda, ha dichiarato l’IEA. Un cambiamento energetico trasformativo, lontano dai combustibili fossili verso alternative più pulite, è quindi essenziale per gli edifici, le cui operazioni contribuiscono in modo significativo alle emissioni globali.

Trasferire energia

Le pompe di calore (HP) sono fondamentali per raggiungere gli obiettivi di emissioni nette zero. A differenza dei sistemi di riscaldamento convenzionali che producono calore bruciando combustibili fossili o tramite resistenza elettrica, una pompa di calore “estrae calore da una fonte, come l’aria circostante, l’energia geotermica immagazzinata nel terreno, o fonti vicine di acqua o calore di scarto proveniente da una fabbrica. Successivamente amplifica e trasferisce il calore dove è necessario. Poiché la maggior parte del calore viene trasferita piuttosto che generata, le pompe di calore sono molto più efficienti delle tecnologie di riscaldamento convenzionali come caldaie o riscaldatori elettrici e possono risultare anche più economiche da gestire”, osserva l’IEA.

Inoltre, questa fonte viene prodotta con un tasso di efficienza molto più elevato, tra il 300% e il 400%. Ciò significa che le pompe di calore, che funzionano con elettricità della rete, producono da tre a quattro volte più energia sotto forma di calore rispetto a quella che consumano in elettricità.

Finora, i piani politici dei governi di tutto il mondo indicano un aumento dell’uso delle pompe di calore, che avrà un impatto chiaro sull’utilizzo di petrolio, gas e carbone per il riscaldamento. Secondo l’IEA, le pompe di calore potrebbero potenzialmente eliminare almeno 500 milioni di tonnellate di emissioni globali di anidride carbonica entro il 2030.

“Johnson Controls International (JCI) offre uno dei portafogli più ampi al mondo di apparecchiature e sistemi di riscaldamento, ventilazione e condizionamento dell’aria (HVAC), e riteniamo che l’azienda abbia un’esposizione favorevole a mercati finali strutturali e politiche finanziarie solide, che includono sia un impegno fermo per il rating investment grade sia una politica disciplinata di allocazione del capitale, tra le altre caratteristiche” ha affermato Eisenegger.

“Possediamo green bond di JCI. Il finanziamento fornito tramite questi green bond ha contribuito a evitare 1.200.000 tonnellate metriche di CO2 equivalente grazie a progetti eco-efficienti e/o adattati all’economia circolare, tecnologie e processi produttivi come l’installazione di pompe di calore”.

Le sfide di una decarbonizzazione efficace

Inventate negli anni 1850 e utilizzate nelle abitazioni a partire dalla metà del XX° secolo, le pompe di calore non sono una novità, e la loro adozione più ampia dipende ancora dal superamento di alcuni ostacoli. Questi variano dai costi elevati di installazione a potenziali interventi di ristrutturazione importanti per gli edifici più grandi, che richiedono un migliore isolamento e una distribuzione del calore più efficiente.

Nonostante i vantaggi che le pompe di calore offrono per contribuire a limitare l’aumento delle temperature globali, esse affrontano anche una sfida significativa legata all’approvvigionamento elettrico, con preoccupazioni riguardo a un possibile aumento della domanda di elettricità, soprattutto nelle zone con climi più freddi.

“A lungo termine, la decarbonizzazione del riscaldamento tramite elettrificazione deve essere accompagnata dalla decarbonizzazione efficace della rete elettrica, il che rende la sfida più complessa” ha osservato uno studio dei ricercatori del Energy and Power Group del Dipartimento di Scienze dell’Ingegneria dell’Università di Oxford. “A seconda delle tecnologie di riscaldamento adottate e del grado di cambiamento comportamentale dei consumatori, potrebbe verificarsi un aumento significativo della domanda di potenza nei momenti di picco”.

Secondo Claire Halloran, coautrice del rapporto, “se solo il 10% delle famiglie britanniche passasse alle pompe di calore, la domanda di elettricità nei momenti di picco potrebbe aumentare dal 4% al 5%. Questo aumento è quasi il doppio della capacità elettrica di Hornsea 2, il più grande parco eolico offshore della Gran Bretagna”.

Transizione energetica: essenziale elettrificare

Come per le pompe di calore, molte tecnologie abilitanti dipendono dalla modernizzazione e dall’espansione della rete elettrica, e quando si parla del successo delle tecnologie per le emissioni nette zero, la maggior parte delle strade porta all’elettrificazione.

L’adozione diffusa dell’elettrificazione è ampiamente riconosciuta come un elemento cruciale nella transizione energetica. Questo è dovuto principalmente ai significativi guadagni di efficienza energetica che possono essere ottenuti attraverso l’elettrificazione delle attività economiche. Quando l’elettricità viene generata direttamente da fonti rinnovabili, l’efficienza può essere da due a tre volte superiore rispetto all’uso di combustibili fossili. Questo perché il processo di conversione termica dei combustibili fossili spreca la maggior parte dell’energia contenuta negli idrocarburi.

“L’elettrificazione è inevitabile” ha dichiarato Eisenegger. “L’elettrificazione tramite un’infrastruttura energetica affidabile e a zero emissioni di carbonio, con una rete elettrica intelligente che funge da spina dorsale per la sua diffusione su larga scala, rappresenta forse il ruolo abilitante cruciale per limitare l’aumento delle temperature globali ben al di sotto di 2°C rispetto ai livelli preindustriali”.