L’EFRAG ha presentato il piano di lavoro dettagliato della revisione degli ESRS. In seguito alla pubblicazione delle proposte Omnibus e in linea con la richiesta della Commissaria europea Maria Luis Albuquerque, il Sustainability Reporting Board (SRB) dell’EFRAG ha approvato il piano di lavoro completo e accelerato per fornire la sua consulenza tecnica sulla revisione e sulla semplificazione degli standard europei di rendicontazione della sostenibilità (ESRS). L’obiettivo è fornire, entro il 31 ottobre 2025, un parere tecnico approfondito che tenga conto delle esigenze concrete di chi redige i report, garantendo al contempo la qualità, la rilevanza e la coerenza del sistema europeo di rendicontazione ESG.

Questa iniziativa, viene sottolineato dall’ente, rappresenta un passo decisivo verso un sistema di rendicontazione ESG più snello e accessibile, soprattutto per le imprese di dimensioni ridotte; la Commissione e l’EFRAG mirano così a migliorare l’efficacia dei report di sostenibilità europei, rendendoli più utili per investitori, cittadini e altri stakeholder.

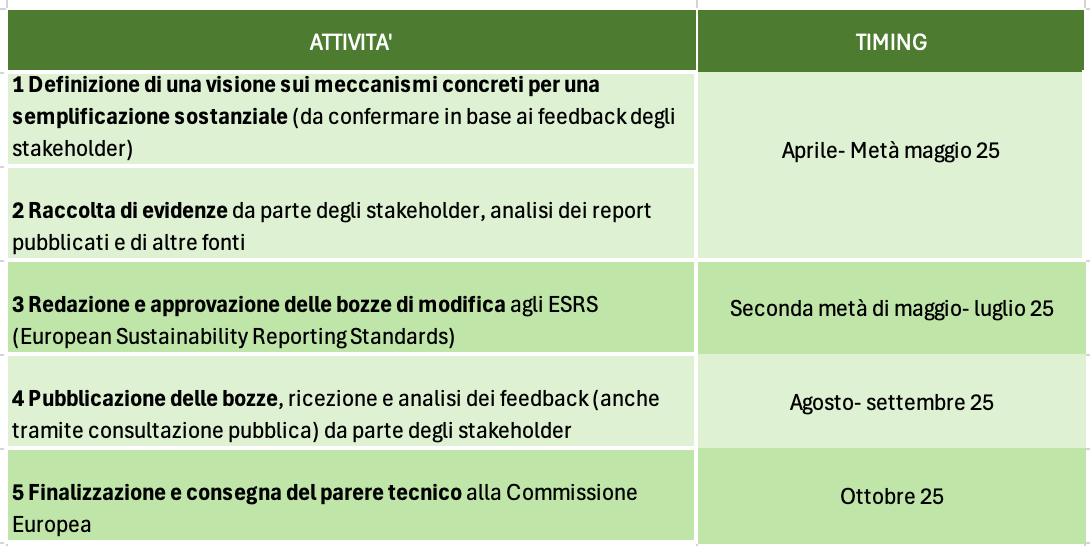

Il piano di lavoro definisce le attività, i risultati attesi e il coinvolgimento delle parti interessate che l’EFRAG intraprenderà per rispettare la scadenza stabilita.

Tra i principali interventi sono previsti: la riduzione del numero di datapoint obbligatori (attraverso l’eliminazione dei datapoint meno rilevanti, dando priorità ai dati quantitativi e con una distinzione più chiara tra obbligatori e volontari), una maggiore chiarezza sull’applicazione del principio di materialità e l’ottimizzazione della struttura dei report, con particolare attenzione alla coerenza con gli standard internazionali.

La strategia di semplificazione si articola su cinque fasi operative:

- Definizione della visione e delle leve operative per una semplificazione sostanziale (aprile-maggio). In questa fase l’EFRAG SRB elaborerà una visione iniziale “top-down” sugli strumenti da utilizzare per ottenere una semplificazione sostanziale. Verrà data priorità alla definizione dell’orientamento strategico su questioni generali, come ad esempio: la valutazione di materialità, la struttura del report, l’interazione tra disposizioni trasversali e tematiche, altri strumenti chiave e l’interoperabilità con gli standard internazionali. Nello specifico sono stati identificati quattro ambiti di intervento prioritari: la revisione della struttura e dei contenuti, chiarimenti sulle disposizioni più complesse (incluso l’uso corretto del principio di materialità), la definizione di esenzioni trasversali per ridurre l’onere amministrativo e la riduzione del numero di datapoint obbligatori, con possibile riclassificazione da requisiti vincolanti a volontari. L’obiettivo finale è garantire una rendicontazione più mirata, meno onerosa e maggiormente utile per gli utenti delle informazioni.

- Raccolta di evidenze da stakeholder, analisi dei report pubblicati e di altre fonti (aprile maggio). L’EFRAG si concentrerà poi sulla raccolta di prove riguardo alle problematiche esistenti e alle modifiche proposte per migliorare le dichiarazioni sulla sostenibilità ESRS. In particolare, verranno analizzati i datapoint obbligatori da eliminare per rendere le dichiarazioni più utili, la valutazione della materialità, le problematiche operative legate alle informazioni divulgate e le disposizioni che necessitano di chiarimenti. Verranno anche organizzati colloqui individuali con gli stakeholder, associazioni imprenditoriali, agenzie di rating, organizzazioni della società civile e accademici, nonché con gli standard setters nazionali di vari paesi europei. Questo processo sarà accompagnato da una chiamata pubblica per raccogliere input e da un’analisi delle pratiche di reporting, al fine di semplificare gli standard e proporre modifiche per una loro adozione più efficace.

- Redazione e approvazione delle Exposure Drafts con le modifiche agli ESRS (entro luglio). Verrà poi realizzata la stesura e relativa approvazione delle bozze di standard per modificare gli ESRS, prendendo in considerazione il feedback degli stakeholder. In questa fase, saranno confermate o adeguate le leve di semplificazione identificate dal SRB.

- Consultazione pubblica sugli Exposure Draft (agosto-settembre). Visto il breve periodo di tempo disponibile, la consultazione pubblica per la revisione degli Exposure Drafts sarà più breve del solito: inizierà a fine luglio e sarà accompagnata da eventi di raccolta di feedback pubblico a settembre. Durante tutto il periodo il SRB di EFRAG guiderà la decisione tenendo conto dei pareri ricevuti e assicurando la qualità basata su prove.

- Consegna del parere tecnico finale (ottobre). A ottobre 2025, EFRAG finalizzerà e approverà il parere tecnico sulle modifiche proposte agli ESRS, basandosi sul feedback ricevuto durante la consultazione pubblica. La previsione è quella di riuscire a fornire un’analisi costi-benefici e una valutazione d’impatto entro tre mesi dalla consegna delle modifiche, accompagnando gli standard revisionati con un documento che evidenzi la riduzione del carico operativo derivante dalle modifiche.