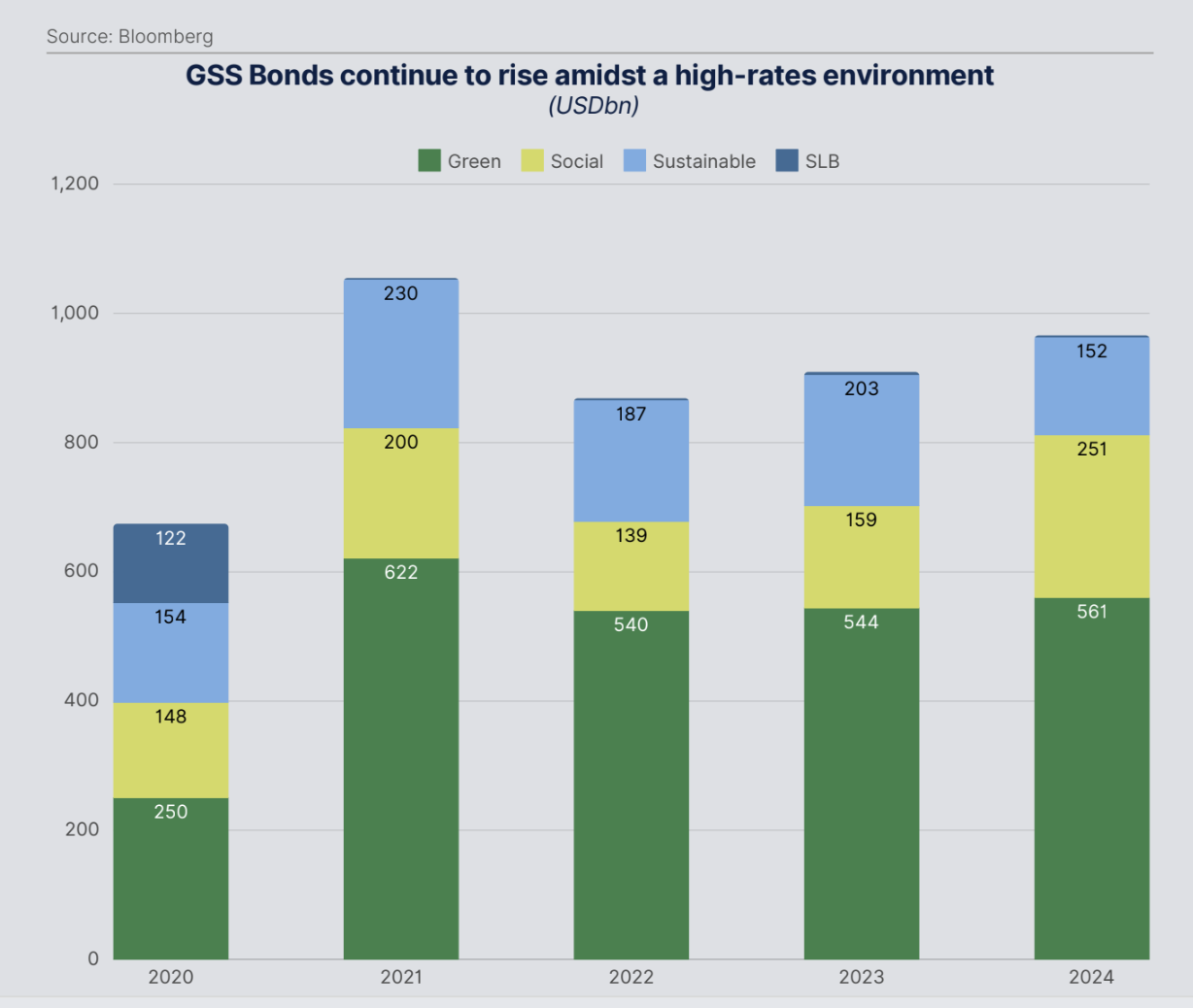

Il report di MainStreet Partners rivela un 2024 eccezionale per il mercato dei Green, Social e Sustainability (GSS) bond. Le emissioni globali hanno quasi raggiunto i 1000 miliardi di dollari, con un volume complessivo che ha superato i 5.500 miliardi.

In testa l’emissione di Green Bond che hanno registrato il loro secondo anno più dinamico di sempre e il primo trimestre più attivo, raggiungendo la cifra di 561 miliardi di dollari USA, equivalenti al 58% dell’emissione totale di obbligazioni Green, Social e Sustainability (GSS) nell’anno. Questo dato sottolinea la crescente importanza dei finanziamenti “verdi” nel panorama finanziario globale.

Parallelamente, le emissioni di Social Bond hanno visto una ripresa, tornando a una crescita a singola cifra e raggiungendo i 251 miliardi di dollari. Un andamento in contrasto con i Sustainability-Linked Bond, che hanno invece subito un calo significativo rispetto all’anno precedente. Questa differenza di performance evidenzia la complessità e la diversificazione del mercato GSS, con dinamiche specifiche che influenzano le diverse tipologie di obbligazioni.

Un altro elemento di rilievo del 2024 è stata la notevole crescita dell’attività dei Transition Bond, trainata in particolare dagli emittenti giapponesi. Questi strumenti, che finanziano la transizione di aziende e settori ad alta intensità di carbonio verso modelli più sostenibili, stanno guadagnando terreno nel mercato. Alla fine del 2024, il 26% del mercato giapponese delle obbligazioni GSS era costituito da Transition Bond. L’impegno del governo giapponese, con la sua prima emissione e l’annuncio di un piano di finanziamento di oltre 20 trilioni di yen (equivalenti a 126 miliardi di dollari USA) per la “Green Transformation” (GX) nei prossimi dieci anni, avrà un impatto significativo sulla futura crescita di questo segmento di mercato. L’iniziativa giapponese potrebbe fungere da modello e stimolare un’ulteriore espansione dei Transition Bond a livello globale.

Indice

Allineamento ai PAB nei fondi obbligazionari GSS Bond

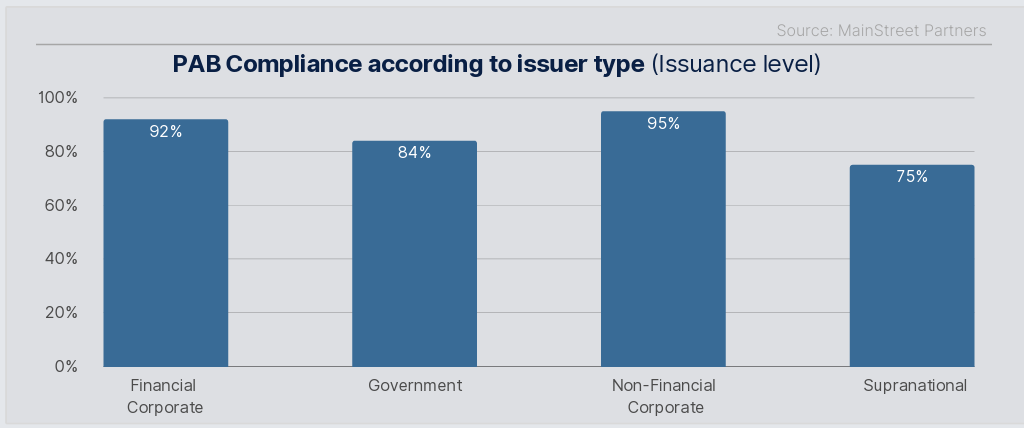

Il mercato dei Green, Social e Sustainability (GSS) bond continua a crescere e a evolvere, con un’attenzione sempre maggiore al rispetto di standard ambientali rigorosi. Dall’analisi emerge che i transition bonds raggiungono un tasso di conformità del 100% rispetto al Climate Transition Benchmark (CTB) mentre i green bonds un tasso di conformità di circa l’82% rispetto al Paris Aligned Benchmark (PAB). In particolare, le aziende non finanziarie sono in testa con un 95% di conformità al PAB.

Lo studio di MainStreet Partners ha inoltre messo in luce un dato interessante: i fondi obbligazionari GSS mostrano il massimo livello di allineamento con i Paris Aligned Benchmark (PAB) quando la valutazione degli investimenti viene effettuata dal punto di vista dell’emittente. Nonostante le linee guida dell’ESMA incoraggino un’analisi dettagliata degli investimenti, il confronto tra la conformità al PAB a livello di emittente e di progetto rivela differenze significative.

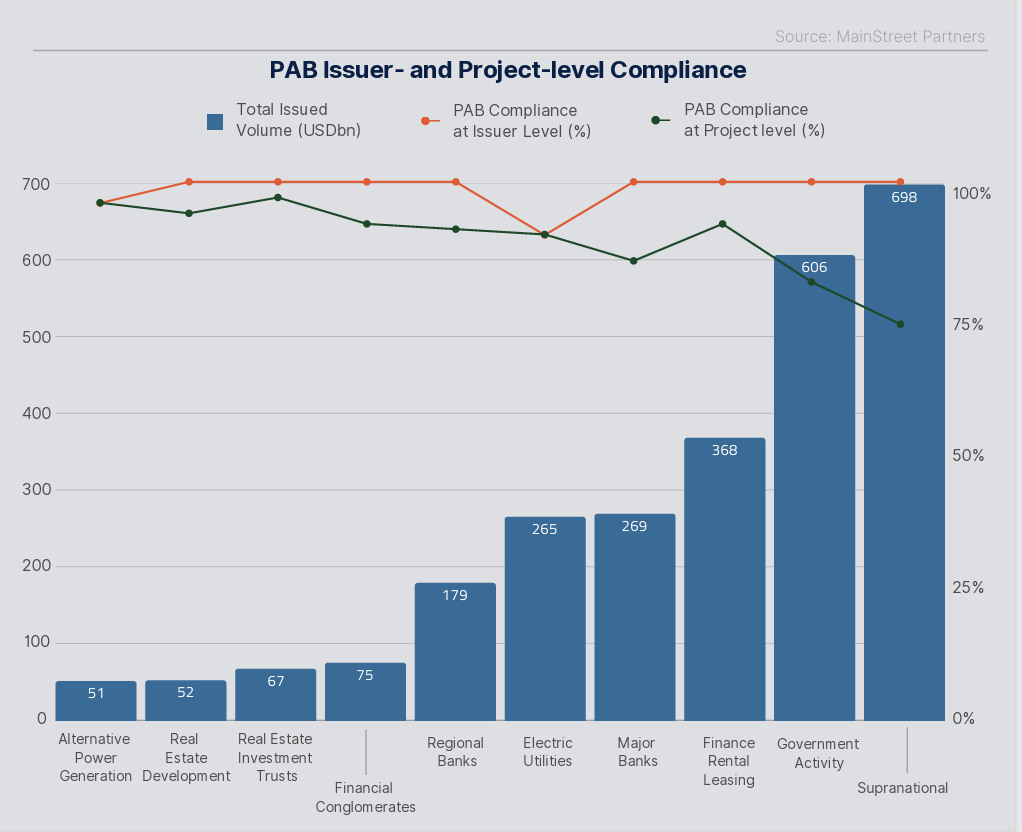

Queste differenze derivano dalla natura dei progetti finanziati e dall’etichetta dell’emissione. Analizzando le 10 industrie con il maggior volume di emissioni, si nota che in 8 di esse la conformità al PAB è maggiore a livello di emittente rispetto a quello di progetto. Questo perché le attività dannose per l’ambiente, escluse dal PAB, non rientrano solitamente nelle operazioni principali di questi settori.

Tale tendenza, stando all’analisi, si inverte in due settori: quello della generazione di energia alternativa e delle utility elettriche, che registrano rispettivamente una conformità a livello emittente del 96% e del 90%, rispetto a una conformità a livello progetto del 98% e del 92%. Gli emittenti in questi settori avranno una probabilità maggiore di esposizione ai criteri di esclusione PAB, in particolare per quanto riguarda l’intensità di CO2 nella generazione di energia.

Inoltre, i due comparti che più emettono GSS bonds, quindi l’attività governativa e le istituzioni sovranazionali, mostrano i tassi di conformità a livello di progetto più bassi, rispettivamente 83% e 75%, mantenendo tuttavia alcuni dei tassi di conformità a livello emittente più alti. “Questo può essere attribuito alla natura della rendicontazione, se confrontata con i loro omologhi aziendali, che solitamente contengono meno dettagli granularity, a causa delle lunghe liste di progetti associate a queste emissioni, rispetto all’approccio più focalizzato delle aziende” si legge nel report.

EuGBS una spinta per il mercato delle obbligazioni verdi e GSS Bond

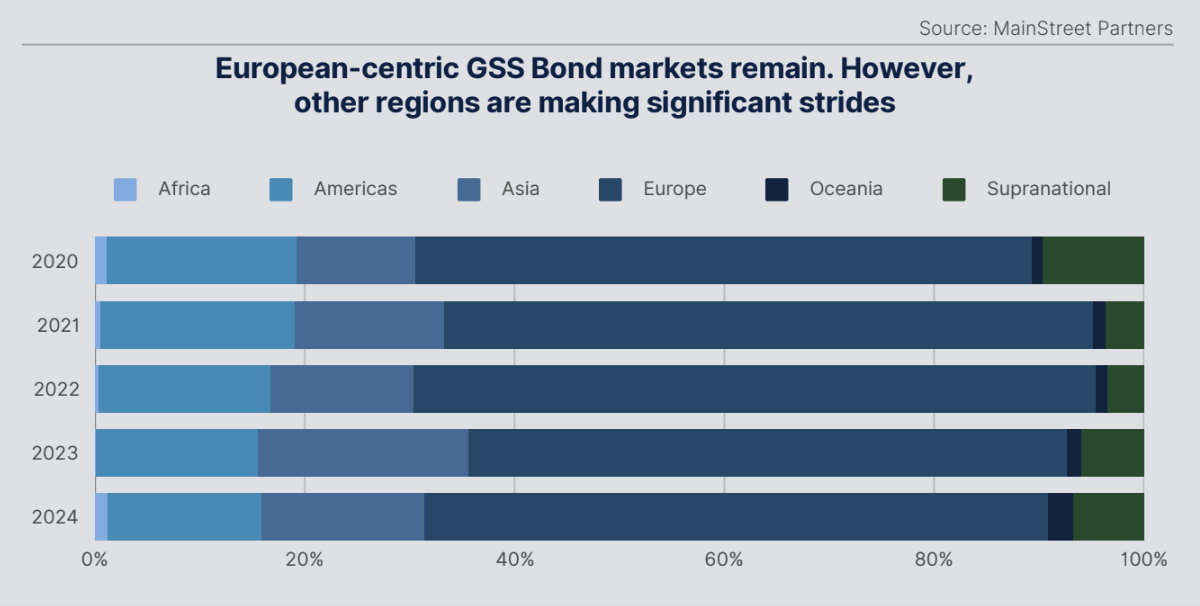

Il mercato dei GSS bond si conferma fortemente orientato verso l’Europa, con circa il 60% dei volumi emessi da soggetti europei e il 56% da bond denominati in euro. L’Asia, pur con una regolamentazione in rapida evoluzione, mantiene una presenza significativa nel mercato dei Social e Sustainability bond. Ora detiene una quota uguale del mercato globale delle obbligazioni GSS rispetto a Nord America e Sud America messi insieme.

Le obbligazioni GSS (Green, Social and Sustainability) rimangono prodotti ben consolidati e compresi nel mercato globale, caratterizzati da una forte offerta da parte degli emittenti e da un crescente interesse da parte degli investitori, con la regolamentazione come fattore chiave di crescita sostenuta. L’introduzione dello Standard UE per le obbligazioni verdi (EuGBS), implementato il 21 dicembre 2024, porterà ulteriore impulso al mercato delle obbligazioni GSS (in particolare per le obbligazioni verdi) nel 2025.

Nonostante abbia un approccio eurocentrico alla definizione dell’etichetta, l’EuGBS è in qualche modo coerente con i requisiti esistenti ai sensi dei Principi delle obbligazioni verdi dell’ICMA, sebbene più prescrittivo in alcune aree (ad esempio, allineamento alla Tassonomia, factsheet pre-emissione e revisori esterni monitorati dall’ESMA).

Ad esempio, l’ICMA raccomanda agli emittenti di presentarsi sul mercato con piani di transizione, mentre l’EuGBS richiede agli emittenti di dimostrare come l’utilizzo dei proventi si inserisca nei piani di transizione della società. Inoltre, l’etichetta sarà aperta a qualsiasi tipo di emittente proveniente da qualsiasi regione, il che potrebbe incentivare gli emittenti non europei ad allineare l’utilizzo dei proventi con i più alti standard disponibili sul mercato.

L’impatto delle nuove Guidelines ESMA

Il report analizza anche gli effetti delle nuove Guidelines dell’ESMA sui “Paris Aligned Benchmarks (PAB)” e i “Climate Transition Benchmarks (CTB)”. Queste nuove indicazioni spostano l’attenzione dalla valutazione dell’emittente all’analisi dell’adeguatezza dell’utilizzo dei proventi, ovvero dei progetti finanziati. MainStreet Partners ha analizzato i progetti finanziati da ciascuno dei 5.000 bond presenti nel suo database, rilevando che questa nuova informativa è cruciale per i gestori dei fondi Articolo 9. Questi ultimi, per mantenere le denominazioni dei fondi legate a terminologie come “ESG, Sostenibilità, Transizione”, dovranno rivedere i loro portafogli e modificare gli investimenti in Green bond.

L’analisi ha fatto emergere che oltre il 10% dei GSS Bond potrebbe essere escluso a causa della nuova informativa sui PAB, mentre quasi il 20% del volume rischia l’esclusione in base ai criteri più stringenti del CTB.

Le prospettive del mercato GSS Bond per il 2025

MainStreet Partners prevede che l’emissione di Green, Social, Sustainability e Sustainability-linked bonds supererà nuovamente il trilione di dollari nel 2025, sostenuta da un ambiente di tassi di interesse più favorevole e dalla domanda degli investitori per investimenti sostenibili. Ma con oltre 500 GSS Bond, per un valore superiore a 600 miliardi di dollari, che scadranno entro il 2026, sarà da verificare se gli emittenti rifinanzieranno il debito esistente.

Il 2025 sarà inoltre un anno decisivo per il mercato dei Sustainability-linked Bonds, con circa il 40% di tutti gli obiettivi di performance sostenibile (SPT) esistenti che giungeranno a compimento. Mentre i Transition Bonds, che hanno visto un aumento di popolarità nel 2024, avranno un ruolo limitato al di fuori del Giappone.

Infine, due sono gli eventi su cui bisogna tenere lo sguardo puntato: il lancio del mercato dei Green Bond dell’UE e l’impatto delle linee guida ESMA. Il 2025 vedrà infatti la nascita del mercato europeo dedicato alle obbligazioni verdi con standard più rigorosi di allineamento alla tassonomia dell’UE. Nel frattempo, le recenti linee guida ESMA potrebbero creare un ambiente favorevole per i GSS Bonds, con un approccio “look-through” a livello di emissione per la conformità PAB/CTB.