I recenti ordini esecutivi della Casa Bianca prevedono di quadruplicare la capacità energetica nucleare degli Stati Uniti entro il 2050. Sebbene vi siano importanti ostacoli da superare per realizzare questo ambizioso piano, i potenziali impatti e le implicazioni per il settore energetico statunitense di un tale cambiamento transitorio nella capacità e nell’offerta sono significativi e di vasta portata.

Oggi, i 94 reattori della flotta nucleare statunitense hanno una capacità di circa 100 gigawatt (GW) e forniscono circa il 20% dell’energia elettrica del Paese. Per quadruplicare la capacità energetica nucleare degli Stati Uniti entro il 2050, dal 2030 al 2050 dovrebbero essere messi in funzione altri 15 GW all’anno di capacità nucleare. Dovremmo inoltre assistere all’adozione di reattori di III+ e IV generazione e di microreattori, spesso indicati collettivamente come reattori a piccoli moduli o SMR. Un investimento di tale portata non è realistico se non si eliminano i principali ostacoli alla crescita dell’energia nucleare, tra cui: licenze e permessi, costi e bancabilità, forza lavoro e catena di approvvigionamento e sviluppo degli SMR.

Licenze e permessi

Due dei quattro ordini esecutivi del Presidente sull’energia nucleare si concentrano sulle barriere che ostacolano la creazione di nuove capacità, in particolare le licenze, i permessi e i test, che sono prevalentemente gestiti dalla Commissione di regolamentazione nucleare degli Stati Uniti, che è considerata un leader mondiale nella concessione di licenze e nella regolamentazione della sicurezza nucleare. In particolare, il Presidente Trump ha chiesto l’introduzione di una nuova tecnologia SMR in una base dell’esercito americano entro il settembre 2028. È importante notare che il processo di autorizzazione, permessi e test per le centrali nucleari nelle basi militari è di esclusiva competenza del Dipartimento dell’Energia. Il successo dell’implementazione della tecnologia SMR in un sito governativo potrebbe dare un notevole impulso all’aggiunta di nuove centrali nucleari da parte del settore privato.

Costo e bancabilità

La costruzione di ulteriori centrali nucleari negli Stati Uniti dovrà superare i problemi di costo e bancabilità. Una ricerca del Massachusetts Institute of Technology (MIT) e del Dipartimento dell’Energia stima che i costi di costruzione dell’unità di Vogtle si aggirerebbero oggi intorno ai 15.000 dollari/kilowatt (kW) negli Stati Uniti, a fronte di costi stimati per l’unità nucleare in altri Paesi che vanno dai 3.000 dollari/kW ai 10.000 dollari/kW.

A 15.000 dollari/kW, una centrale nucleare sarebbe antieconomica sia per i contribuenti sia per gli investitori. L’ordine esecutivo del presidente incarica il Dipartimento dell’Energia di finanziare i riavvii nucleari, gli aggiornamenti e la costruzione di nuovi progetti nucleari, con l’obiettivo di avviare la costruzione di 10 nuovi grandi reattori entro il 2030. Inoltre, si prevede che lo sviluppo degli SMR migliorerà l’economia della diffusione dell’energia nucleare, riducendo significativamente i costi di capitale iniziali richiesti.

Forza lavoro e catena di approvvigionamento

Secondo le stime del Dipartimento dell’Energia, gli Stati Uniti avrebbero bisogno di altri 375.000 lavoratori per sostenere lo sviluppo di 200 GW di nuova energia nucleare entro il 2050. Questo numero comprende circa 100.000 lavoratori per il funzionamento dei nuovi reattori e 275.000 per la costruzione e la produzione dei nuovi reattori. Oggi il bacino di manodopera del settore è limitato da una carenza di manodopera qualificata esistente e dalla pipeline di nuovi progetti, che contribuiscono a creare problemi nella formazione di nuovi lavoratori.

Un altro importante collo di bottiglia è la capacità di arricchimento. L’uranio estratto deve essere arricchito prima di essere utilizzato nelle centrali elettriche. Attualmente, Russia e Cina controllano quasi il 60% della capacità di arricchimento mondiale. Gli ordini esecutivi del Presidente cercano di affrontare questi problemi. Il Dipartimento del Lavoro è stato incaricato di far crescere la forza lavoro nel settore nucleare. Per quanto riguarda l’arricchimento, il Dipartimento e la Commissione devono sviluppare un piano per espandere la capacità di conversione dell’uranio a livello nazionale ed espandere le capacità di arricchimento in misura sufficiente a soddisfare il fabbisogno previsto di reattori civili e di difesa. Gli ordini prevedono anche l’utilizzo del Defense Production Act per stipulare accordi commerciali con fornitori nazionali per la fornitura di combustibile nucleare.

Sviluppo degli SMR

Infine, il quadruplo della capacità nucleare installata negli Stati Uniti richiederà l’adozione e l’uso di alcune tecnologie diverse. Le centrali nucleari esistenti negli Stati Uniti utilizzano reattori tradizionali su larga scala. Le unità 3 e 4 di Vogtle, ad esempio, utilizzano il reattore AP1000 di Westinghouse, considerato un reattore su larga scala di III generazione. L’attrattiva dei nuovi SMR è il costo di capitale significativamente inferiore richiesto per la loro installazione. Il costo del capitale potrebbe diminuire ulteriormente se la tecnologia venisse standardizzata, consentendo la produzione di massa in modo più economico.

Ad oggi, esiste un SMR operativo in Russia e uno in costruzione in Cina. Esistono inoltre oltre 80 progetti di SMR attualmente in fase di sviluppo in 19 Paesi.

Tutte le soluzioni richiedono uranio

Non è del tutto chiaro chi saranno i vincitori e i vinti tra i fornitori di attrezzature per l’energia nucleare, le società di ingegneria e costruzione o i fornitori di energia. Quello che sappiamo con certezza è che tutte le potenziali soluzioni per fornire energia nucleare richiedono uranio.

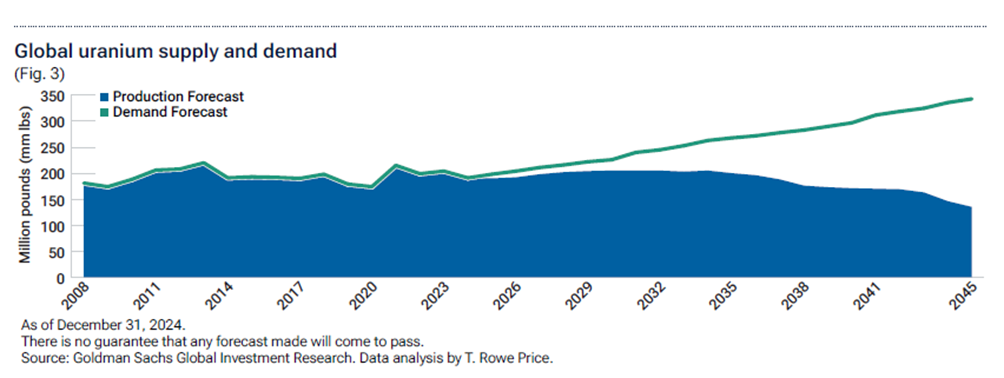

Se si realizzeranno le ambizioni dell’ordine esecutivo del Presidente Trump e se si realizzerà anche la prevista crescita dell’energia nucleare nel resto del mondo, il mondo si troverà ad affrontare un deficit significativo nella fornitura di uranio. L’enfasi posta sull’energia nucleare negli ultimi 10 e più anni, in particolare dopo l’incidente nucleare di Fukushima del 2011, ha portato a un significativo sottoinvestimento nell’estrazione dell’uranio. Dato che la costruzione di nuove miniere di uranio può richiedere un decennio o più, la pianificazione e gli investimenti necessari per aggiungere nuove forniture devono avvenire ora.

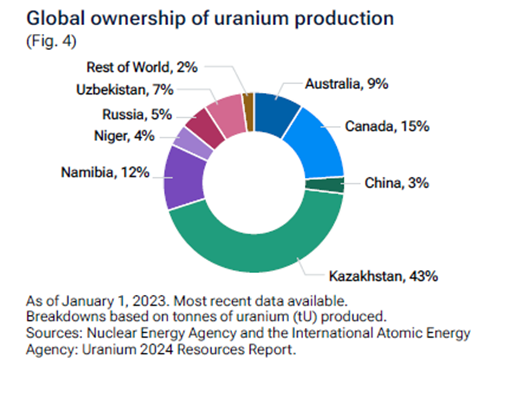

Nel frattempo, i numeri divergenti della domanda e dell’offerta non raccontano l’intera storia. Sarà inoltre fondamentale che l’approvvigionamento di uranio provenga da fonti affidabili. Attualmente gli Stati Uniti producono meno dell’1% dell’uranio mondiale e dipendono quasi interamente dalle importazioni per il loro fabbisogno. A livello globale, il 75% della produzione di uranio proviene da fonti governative, la maggior parte delle quali proviene da Kazakistan, Uzbekistan e Russia.

In futuro, gli Stati Uniti e i loro alleati vorranno probabilmente ridurre la dipendenza dalle importazioni e aumentare la produzione interna. Per questo motivo, i produttori di uranio del Nord America sembrano ben posizionati per capitalizzare questo “reshoring” della domanda. La Cameco di Saskatoon, ad esempio, è il più grande minatore privato di uranio al mondo e gestisce grandi miniere a basso costo in Canada. Cameco ha anche un’esposizione a tutti i settori della produzione di combustibile nucleare grazie al suo investimento nel pioniere della tecnologia nucleare Westinghouse. Allo stesso modo, anche Uranium Energy Corp sembra essere ben posizionata, vantando la principale base di risorse di uranio e la più grande capacità produttiva autorizzata negli Stati Uniti. Una crescente produzione da parte di grandi estrattori di uranio a basso costo in giurisdizioni sicure come il Nord America sarà necessaria per soddisfare la crescente domanda di energia nucleare oggi e nei decenni a venire.