Anche per i titoli di Stato è importante valutare i rischi climatici. Con il concretizzarsi dei rischi connessi alla perdita di biodiversità e degli ecosistemi naturali e ai cambiamenti climatici, la quantificazione del rischio fisico e di transizione dei titoli sovrani può aiutare gli investitori in titoli di Stato a determinare la resilienza climatica dei loro portafogli. Proprio per questo l’agenzia di rating globale MSCI ha creato uno strumento, l’MSCI Climate Change and Natural Hazards Risk Factor Score, che aiuta gli investitori nell’analisi di questi rischi complessi. Secondo l’agenzia di rating, gli investitori possono utilizzare lo score non solo per identificare gli emittenti di obbligazioni sovrane con un rischio climatico più elevato, ma anche per determinare dove gli investimenti possono avere un impatto maggiore.

L’obiettivo dell’MSCI, infatti, è non solo permettere agli investitori di avere un quadro preciso sul proprio portafoglio e le proprie esposizioni al rischio climatico, ma anche quello di riuscire a favorire pratiche di engagement instaurando un dialogo con i Paesi che devono attuare il processo di resilienza e adattamento con più urgenza per aiutarli a trovare le soluzioni più adeguate volte a migliorare il loro profilo di rischio. Attraverso la conoscenza e la percezione del reale rischio, MSCI intende favorire l’investimento degli investitori istituzionali anche nei titoli delle nazioni più esposte ai rischi, che hanno quindi maggiore necessità di ricevere risorse per effettuare investimenti nelle opere infrastrutturali che permettano la transizione, non abbandonandoli al loro destino. L’alternativa sarebbe infatti di depennarli dal portafoglio, non favorendo un processo che deve essere condotto in modo inclusivo su scala globale.

Lo score di MSCI include valutazioni dell’esposizione e della gestione dei rischi fisici e di transizione per i 198 Paesi classificati secondo la metodologia MSCI ESG Government Ratings.

Il rischio fisico indica l’impatto finanziario dei cambiamenti climatici, compresi eventi metereologici estremi più frequenti e mutamenti graduali del clima, nonché del degrado ambientale, ossia inquinamento atmosferico, dell’acqua e del suolo, stress idrico, perdita di biodiversità e deforestazione. Il rischio fisico è pertanto classificato come “acuto” se causato da eventi estremi quali siccità, alluvioni e tempeste, e “cronico” se provocato da mutamenti progressivi quali aumento delle temperature, innalzamento del livello del mare, stress idrico, perdita di biodiversità, cambio di destinazione dei terreni, distruzione degli habitat e scarsità di risorse. Tale rischio può determinare direttamente, ad esempio, danni materiali o un calo della produttività, oppure indirettamente eventi successivi quali l’interruzione delle catene produttive.

Il rischio di transizione, invece, si riferisce alla perdita finanziaria in cui può incorrere un ente, direttamente o indirettamente, a seguito del processo di aggiustamento verso un’economia a basse emissioni di carbonio e più sostenibile sotto il profilo ambientale. Tale situazione potrebbe essere causata, ad esempio, dall’adozione relativamente improvvisa di politiche climatiche e ambientali, dal progresso tecnologico o dal mutare della fiducia e delle preferenze dei mercati.

Indice

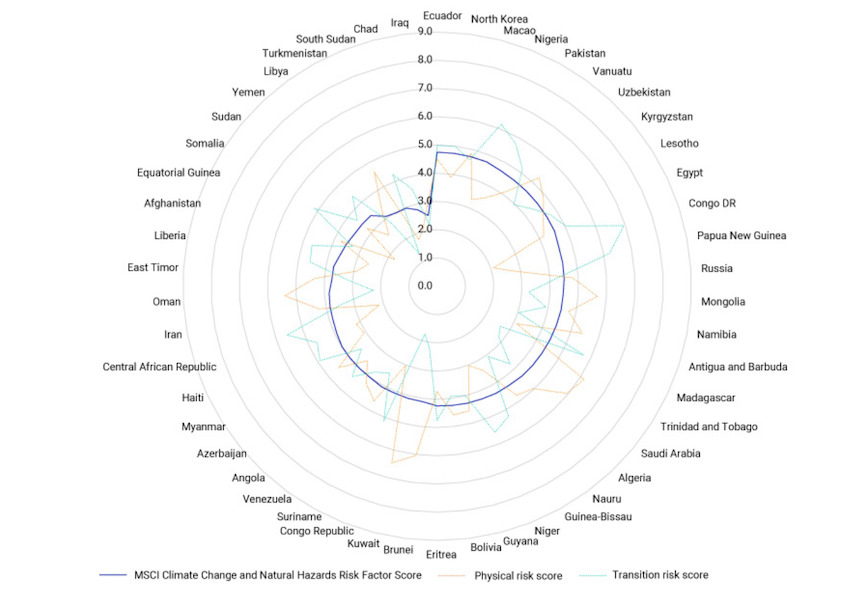

I risultati peggiori tra i principali produttori di combustibili fossili

Elevata esposizione ai rischi fisici e di transizione o assenza di meccanismi di gestione necessari per far fronte a tali rischi. Sono questi gli elementi distintivi dei Paesi con un basso MSCI Climate Change and Natural Hazards Risk Factor Score.

Il quartile inferiore è composto per lo più dai principali produttori di combustibili fossili, ad eccezione di Stati Uniti, Norvegia, Bahrein, Qatar ed Emirati Arabi Uniti. Nel campione si trovano anche diverse nazioni africane e caraibiche che, pur non essendo produttori di combustibili fossili, devono affrontare rischi sostanziali legati al cambiamento climatico e ai rischi naturali.

La metà dei Paesi nel quartile inferiore ha ottenuto un punteggio peggiore per il rischio di transizione rispetto al rischio fisico. È il caso del Kuwait, dell’Oman e del Turkmenistan, esposti a tre fattori che dominano la valutazione del rischio di transizione di MSCI: le elevate emissioni di gas serra, le rendite da idrocarburi e i sussidi ai combustibili fossili.

Per quanto riguarda i Paesi più sensibili ai rischi fisici, invece, essi potrebbero essere vulnerabili non solo ai cambiamenti climatici acuti e ai pericoli naturali – entrambi tipici del breve periodo – ma anche ai rischi fisici cronici e alle implicazioni socioeconomiche dei cambiamenti climatici nel lungo termine.

Non solo sul piano dei rischi di transizione, ma anche per i rischi fisici i risultati del campione del quartile inferiore sono piuttosto scarsi. In altre parole, questi Paesi potrebbero avere difficoltà con la qualità istituzionale e infrastrutturale necessaria per mitigare e adattarsi ai rischi fisici. Questo aspetto, sottolinea MSCI, è importante perché una solida gestione del rischio può aiutare ad affrontare la vulnerabilità del rischio stesso. Il Giappone, che aveva un’elevata esposizione ai rischi fisici ma una solida gestione, ne è un esempio positivo.

Nel quartale inferiore, il Paese migliore è l’Ecuador, mentre il peggiore è l’Iraq.

Un’equa ripartizione tra rischi fisici e di transizione nel quartile inferiore

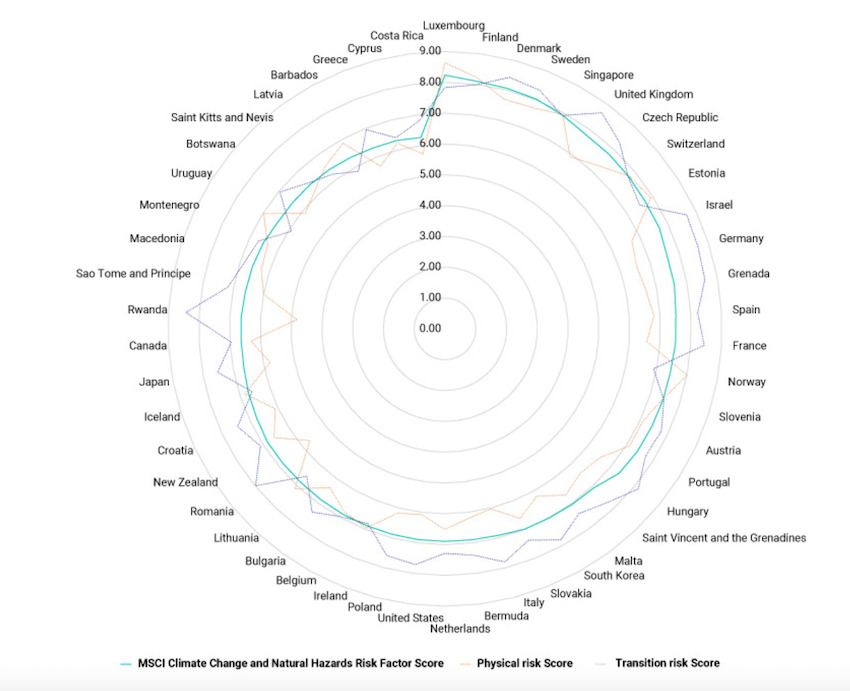

Paesi con rischi fisici e di transizione bassi, dei casi virtuosi da seguire

Esposizione inferiore ai rischi fisici e di transizione e capacità di mettere in pratica politiche di resilienza e adattamento al clima sono invece le caratteristiche dei Paesi che si trovano nel quartile superiore del MSCI Climate Change and Natural Hazards Risk Factor Score. Queste nazioni possiedono in genere istituzioni solide e infrastrutture robuste per affrontare i rischi fisici quando si materializzano. Inoltre, spendono somme inferiori per i sussidi agli idrocarburi, hanno traiettorie di diminuzione dell’intensità dei gas serra e commerciano maggiori quantità di prodotti a bassa tecnologia di carbonio, il che può suggerire rischi di transizione inferiori.

MSCI suggerisce agli investitori in titoli di Stato di utilizzare l’esempio dei Paesi che hanno avuto successo nella gestione della propria esposizione ai rischi fisici e di transizione nel processo di engagement con i Paesi emittenti che si trovano ancora in una fase precedente nella realizzazione di politiche di resilienza e adattamento al clima. Inoltre, secondo l’agenzia di rating, sarebbe utile che anche organismi multilaterali come la Banca Mondiale e il Fondo Monetario Internazionale (FMI) partecipassero a questo dialogo con i Paesi emittenti.

Il migliore tra i Paesi virtuosi è il Lussemburgo, mentre il peggiore è il Costa Rica. L’Italia si trova circa a metà classifica, al 24° posto.

I top performer potrebbero offrire indicazioni sulla resilienza ai rischi fisici e di transizione

Necessari investimenti significativi: il ruolo degli investitori

Secondo MSCI, se da un lato l’impegno degli investitori nei confronti dei governi potrebbe contribuire a delineare i piani d’azione per il clima dei Paesi, dall’altro potrebbero essere necessari ulteriori investimenti. Senza investimenti significativi, infatti, le nazioni vulnerabili al clima potrebbero potenzialmente affrontare rischi maggiori in futuro.

Molti Paesi che hanno ottenuto un punteggio nel quartile inferiore potrebbero avere difficoltà ad attingere ai mercati internazionali dei capitali, con l’eccezione degli Stati del Golfo Persico che possiedono il capitale per investire in progetti che attenuerebbero i rischi fisici e di transizione. Ad esempio, le obbligazioni sovrane denominate in dollari del Pakistan, dell’Ecuador, della Bolivia e dell’Egitto avevano tutte spread corretti per le opzioni di oltre 1.000 punti base a giugno 2023, il che rende difficile, se non impossibile, raccogliere valuta forte per il finanziamento pubblico. Il Venezuela ha fatto default sul proprio debito sovrano nel novembre 2017, così come il Suriname nell’aprile 2021. A giugno 2023, il Venezuela è rimasto in default, mentre il Suriname ha raggiunto un accordo di ristrutturazione con gli obbligazionisti nel maggio 2023, pur rimanendo in default su parte del suo debito privato. La maggior parte di questo gruppo di Paesi dovrà quindi raccogliere denaro sui mercati locali, cercare aiuti o prestiti bilaterali o rivolgersi a un’istituzione multilaterale come il FMI per generare liquidità.

Di fronte a questa problematica relativa al finanziamento dei Paesi più vulnerabili, gli investitori potrebbero svolgere un ruolo identificando gli emittenti di obbligazioni sovrane dove il loro dollaro marginale può arrivare più lontano. Anche se l’universo investibile per questo gruppo di Paesi è ancora limitato, questi investitori potrebbero contendersi finanziamenti privati bilaterali, partecipare a meccanismi emergenti come i debt-for-nature swaps (transazioni finanziarie in cui una parte del debito estero di una nazione in via di sviluppo viene condonata in cambio di investimenti locali in misure di conservazione ambientale) o acquistare obbligazioni in valuta locale se i loro mandati lo consentono.