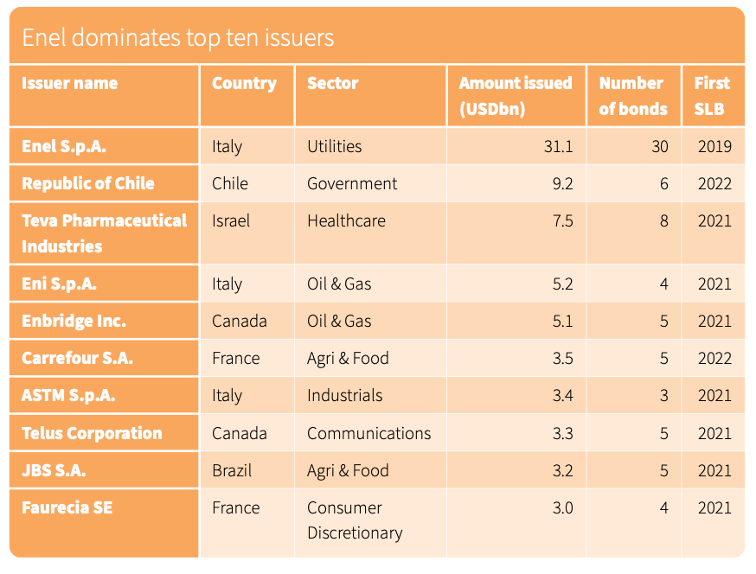

L’Italia è il principale emittente di obbligazioni legate alla sostenibilità (Sustainability-linked Bonds, SLB), secondo gli ultimi dati della Climate Bonds Initiative. Dal report Sustainability-Linked Bonds: Building a High Quality Market (disponibile qui), infatti, emerge che il nostro Paese ha emesso 49,5 miliardi di dollari di obbligazioni legate alla sostenibilità (dati a fine 2023), di cui il 63% proveniente da Enel (31,1 miliardi di dollari).

Secondo l’organizzazione internazionale con sede a Washington, l’Europa rappresenta il 57% dell’importo totale, il 45% delle obbligazioni e il 46% degli emittenti. Dopo l’Italia, infatti, il secondo emittente è la Francia (28,7 miliardi di dollari), seguita dalla Germania (23 miliardi di dollari). Anche il mercato cinese ha un certo peso nel settore: la Cina è quarta come totale emesso (21,7 miliardi di dollari), ma prima per numero di obbligazioni (127) e numero di emittenti (86).

Il mercato SLB per emittenti, numero di obbligazioni e importo emesso

Le caratteristiche del mercato SLB attuale

Con la prima obbligazione legata alla sostenibilità emessa nel dicembre 2018, il mercato è relativamente giovane e caratterizzato da un pool di emittenti in crescita e sempre più diversificato. Dal 2018 a novembre 2023 sono stati emessi complessivamente 279 miliardi di dollari in 768 obbligazioni di 469 emittenti. I volumi sono aumentati nel 2021 quando i mercati si sono ripresi dopo il Covid-19 e l’interesse per i Sustainability-linked Bond è aumentato, ma da allora le emissioni sono leggermente diminuite. A pesare soprattutto le condizioni avverse del mercato globale nel 2022, che hanno avuto un impatto sui mercati dei capitali in generale e su quello dei SLB in particolare.

Per quanto riguarda la tipologia di emittenti, il mercato si caratterizza per lo più da società non finanziarie(84% dell’importo cumulativo emesso), ma diversi tipi di enti del settore pubblico hanno iniziato ad accedere al mercato. “Un traguardo importante è stato raggiunto nel 2022, quando due paesi hanno emesso per la prima volta SLB sovrane: Cile e Uruguay”, sottolinea Climate Bonds Initiative a tal proposito.

Guardando ai settori maggiormente interessati dalle obbligazioni legate alla sostenibilità, si nota che servizi di pubblica utilità (51,1 miliardi di dollari, di cui il 61% emesso da Enel), industria (39,6 miliardi) e agricoltura e cibo (24,2 miliardi) hanno emesso il 41% dell’importo totale. Se quello dei servizi di pubblica utilità è il primo per ammontare, quello industriale lo è in termini di numero di bond e di emittenti.

Altri risultati sul mercato SLB

Dal report di Climate Bonds Initiative emerge che il mercato SLB, attualmente, contiene un’elevata percentuale di operazioni di bassa qualità prive di ambizione, credibilità e adeguata divulgazione.

Tra le cause principali di queste criticità vi è la debolezza dei piani di transizione sottostanti delle entità. Ma lo è anche l’assenza di norme vincolanti, il mercato infatti si svolge per lo più con orientamenti volontari limitati e generici. Gli unici a monitorare le operazioni sono gli investitori, che però spesso non hanno la capacità e le risorse per escludere le SLB di bassa qualità. “Le valutazioni vengono effettuate utilizzando metodologie proprietarie, che riducono la trasparenza e la comparabilità sul mercato”, osserva Climate Bonds Initiative.

Inoltre, secondo l’organizzazione autrice del report, è necessario che gli emittenti utilizzino più KPI (Key Performance Indicator) per coprire più impatti materiali, abbracciando così un approccio più olistico alla sostenibilità, che può aumentare la credibilità.

Dato che le emissioni GHG interessano tutti i settori, i KPI relativi alla mitigazione del clima sono quelli più presenti, sebbene molti settori dimostrino un utilizzo scarso o nullo di alcuni KPI materiali. “Una migliore guida, un monitoraggio attivo ed eventualmente una regolamentazione garantirebbe che i KPI più rilevanti vengano selezionati in misura adeguata”, suggerisce Climate Bonds Initiative.

I KPI sulla mitigazione del clima dominano tutti i settori

Infine, un altro dato sottolineato nel report che denota un’ulteriore criticità del mercato è che solo il 14% del totale dei Sustainability-linked Bond, che rappresentano il 17% dell’importo emesso, è allineato ai requisiti della metodologia Sustainability-Linked Bond Database Methodology della Climate Bonds Initiative. “Tuttavia”, si legge nel report, “la percentuale è in crescita: 35% in termini di importo nel 2023 (fino a novembre). Dato che il mercato è ancora nascente, si prevede una quota di allineamento relativamente bassa, che però dovrebbe aumentare con lo sviluppo del mercato”.