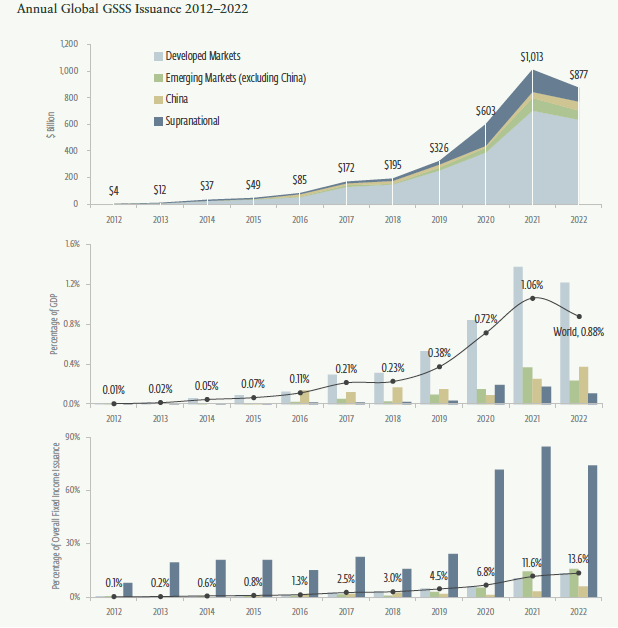

L’emissione di obbligazioni verdi, sociali, sostenibili e legate alla sostenibilità (GSSS) si è dimostrata più resiliente del più ampio mercato globale del reddito fisso nel 2022. Ciononostante, gli 877 miliardi di dollari emessi lo scorso anno segnano una riduzione del 13% nell’emissione di obbligazioni GSSS, il primo calo annuale registrato per questo tipo di emissioni. Il calo delle emissioni complessive di reddito fisso a livello globale nel 2022 sono state addirittura pari al 26%, anche perché qusto segmento è stato particolarmente colpito dall’invasione russa dell’Ucraina. Questo è quanto emerge dalla quinta edizione dell’Emerging Market Green Bonds Report, realizzato da Amundi e IFC, membro di World Bank Group, che passa in rassegna le principali tendenze nel 2022 del mercato delle obbligazioni verdi, sostenibili, legate alla sostenibilità e sociali (GSSS) e delinea le aspettative per il 2023 e oltre. Il report analizza inoltre le implicazioni per l’asset class dei recenti sviluppi in ambito politico, normativo e tecnologico.

L’emissione di Bond GSSS vede il primo calo annuale nel 2022

Relativamente alla componente geografica, dal report emerge che i mercati sviluppati hanno dominato il mercato GSSS rispetto agli emergenti.

L’emissione globale di Bond GSSS continua a essere trainata dai mercati sviluppati

All’interno delle emissioni GSSS, a livello globale, i green bond rimangono la componente più consolidata, grande e liquida, rappresentando il 56% del mercato GSSS. Le obbligazioni di sostenibilità sono diventate invece il più grande sotto-segmento nei mercati emergenti (esclusa la Cina) con il 41%. La Cina è stata la sola economia emergente ad aumentare l’emissione di green bond nel 2022, come si vede nel grafico di seguito, tanto che i green bond hanno rappresentato il 98% dell’emissione complessiva di GSSS della Cina nel 2022. La Cina, inoltre, è diventata addirittura il più grande emittente a livello globale, con un aumento del 61% rispetto all’anno precedente, con 68 miliardi di dollari di emissioni.

Per quanto riguarda gli emittenti di green bond, il segmento più numeroso nel 2022 è rappresentato dalle istituzioni finanziarie, con il 52% delle emissioni complessive nei mercati emergenti (Cina inclusa). Nei mercati sviluppati i principati emittenti sono invece le società non finanziarie.

Le istituzioni finanziarie guidano l’aumento delle emissioni di Green Bond negli emergenti

Per quanto concerne i green bond dei mercati emergenti, dopo la Cina, il Medio Oriente e il Nord Africa sono diventati il contributore regionale più significativo alle emissioni di green bond, mentre i paesi del Sud e dell’Est asiatico (esclusa la Cina) hanno registrato un calo del 33%, i paesi dell’America Latina del 49% e le emissioni nei paesi dell’Europa orientale e dell’Asia centrale si sono dimezzate.

Relativamente agli scenari futuri, il rapporto prevede una crescita delle emissioni obbligazionarie GSSS del 14% per il 2023 nei mercati emergenti al di fuori della Cina, trainata dalla necessità dei paesi di raggiungere gli obiettivi climatici e accelerare la transizione energetica.

Indice [nascondi]

L’uso dei proventi

Nei mercati emergenti, la maggior parte (44%) degli emittenti di green bond ha destinato i soldi raccolti a progetti in energie rinnovabili nel 2022. Anche i progetti per trasporti a basse emissioni di carbonio hanno rappresentato un segmento che ha ricevuto gran parte del denaro raccolto tramite l’emissione di green bond, precisamente il 22% dei proventi del 2022. Altri segmenti che hanno ricevuto diversi fondi da obbligazioni verdi sono stati gli edifici verdi (11%), l’idrico (10%), dei rifiuti (7%), mentre l’uso del suolo ha ricevuto solo il 3%.

Nei mercati sviluppati, invece, la quota dei proventi dei green bond destinata alle rinnovabili e al trasporto a basse emissioni è stato più ridimensionato, rispettivamente del 30% e del 16%, mentre al settore degli edifici verdi è andato il 36% dei proventi. la percentuale assegnata agli edifici verdi era significativamente più alto, al 36%.

I proventi dei Green Bond negli emergenti sono andati per lo più alle rinnovabili

Le raccomandazioni

Nella parte conclusiva del report, Amundi e IFC raccomandano l’imposizione di requisiti di divulgazione più stringenti e di perseguire una maggiore omogeneizzazione delle tassonomie verdi per aumentare la trasparenza e ridurre la frammentazione. Il report esamina anche il ruolo delle banche centrali nel rendere i mercati finanziari favorevoli alle transizioni verdi. Inoltre, strumenti finanziari innovativi come le cartolarizzazioni sintetiche possono integrare i finanziamenti resi disponibili dai mercati del reddito fisso, ampliando le fonti di capitale per le banche e portando a un aumento dei prestiti legati al clima.

IFC e Amundi: cinque anni di successi nello sviluppo del mercato dei green bond nei paesi emergenti

Cinque anni fa, IFC e Amundi hanno unito le forze per istituire il fondo Amundi Planet Emerging Green One (AP EGO), con l’obiettivo di catalizzare il capitale privato degli investitori istituzionali dei mercati sviluppati e di convogliare i flussi di capitale verso gli investimenti verdi nei mercati emergenti (EM). All’epoca, nel 2018, il mercato dei green bond, soprattutto nei mercati emergenti, era ancora agli albori. Tuttavia, il fondo ha raccolto con successo 1,4 miliardi di dollari e AP EGO è stato lanciato come il più grande fondo di green bond al mondo focalizzato sui mercati emergenti – indirizzato alle emissioni di green bond di banche e intermediari finanziari.

Da allora, il fondo ha creato una forte domanda di investimenti in obbligazioni verdi del settore finanziario dei paesi emergenti, che a sua volta ha portato a un ulteriore interesse degli investitori per i green bond di altre tipologie di emittenti dei paesi emergenti. Parallelamente all’AP EGO, è stato istituito con grande successo il Green Bond Technical Assistance Program (GB-TAP) per stimolare l’offerta di green bond (da parte di emittenti del settore finanziario) nei mercati emergenti.

Il fondo AP EGO ha seguito un’ambiziosa tabella di marcia e ad oggi ha investito l’84,3% dell’AuM (1,4 miliardi di dollari) in green bond dei mercati emergenti. D’altra parte, il fondo GB-TAP ha contribuito all’emissione di 77 obbligazioni verdi, sociali e di sostenibilità, mobilitando oltre 5,5 miliardi di dollari in investimenti per il clima.