L’ESMA bacchetta i fondi che dichiarano di contribuire positivamente agli SDGs. Secondo uno studio dell’autorità, i fondi che affermano di contribuire positivamente agli SDGs (Sustainable Development Goals) delle Nazioni Unite non risultano più allineati con essi di quelli che non lo fanno. Il report (consultabile a questo link) dell’ESMA (European Securities and Markets Authority) mette in dubbio che fondi con tali ambizioni siano poi effettivamente in grado di raggiungere un impatto positivo concreto sull’economia reale, pur sottolineando la rilevanza del quadro degli SDGs nell’ambito della finanza sostenibile.

La ricerca, basata sui dati Morningstar sulle partecipazioni di portafoglio a dicembre 2022, ha esaminato 187 fondi azionari, obbligazionari o di investimento misti gestiti attivamente e domiciliati nell’UE. L’osservatorio dell’ESMA ha poi valutato dell’esposizione dei fondi che hanno dichiarato di contribuire positivamente agli SDGs verso le aziende (circa 21.000 nel 2023) che fanno parte del Global Compact delle Nazioni Unite (UNCG), un’iniziativa volontaria a sostegno degli obiettivi di sviluppo sostenibile. I risultati di tale analisi sono stati poi confrontati con l’esposizione verso i partecipanti dell’UNGC di fondi che non hanno fatto alcuna dichiarazione in merito agli SDGs.

Indice

Sfide e opportunità dei fondi che contribuiscono agli SDGs

Tra gli investimenti a impatto i “fondi SDGs“, ovvero i fondi che dichiarano di contribuire al raggiungimento degli SDGs con un implicito impatto positivo nel mondo reale, stanno diventando sempre più popolari, con dimensioni dei fondi (espresse in AuM) che hanno raggiunto 74 miliardi di euro a settembre 2023, come si vede nel grafico.

La dimensione dei fondi SDG è triplicata tra il 2020 e il 2021

Secondo l’ESMA, se da un lato questi fondi possono costituire un’interessante fonte di finanziamento per colmare il gap finanziario esistente, dall’altro possono anche sollevare preoccupazioni relative al concetto di “impact cleaning“, ovvero preoccupazioni riguardo ai fondi che rilasciano dichiarazioni di impatto non supportate dalla loro strategia di investimento e dalle loro partecipazioni. Tale rischio è legato principalmente all’ampia portata degli SDGs, all’assenza di requisiti di rendicontazione standardizzati per gli attori del settore privato rispetto agli obiettivi di sviluppo sostenibile e alla difficoltà intrinseca nel valutare la misura in cui una singola azienda può contribuire al raggiungimento degli obiettivi originariamente destinati principalmente a sovrani.

Eppure, la popolarità del quadro fornito dagli SDGs lo rende un punto di partenza ideale per valutare le dichiarazioni di impatto nel mondo reale e consente quindi ai risultati di questo articolo di fungere da punto di riferimento per valutare le dichiarazioni di investimento ad impatto rispetto a vari quadri di sostenibilità.

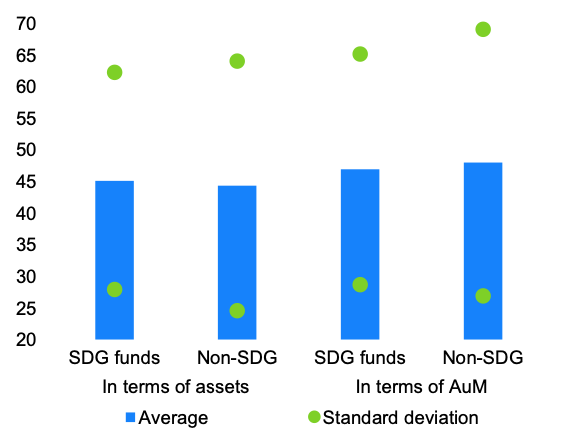

Fondi SDGs e non-SDGs a confronto: l’esposizione alle aziende UNGC

Nell’analisi, l’ESMA istituisce un confronto tra i portafogli dei fondi SDGs e non-SDGs esaminando il numero medio di partecipazioni insieme all’ampia esposizione settoriale e geografica. Dalle evidenze dello studio dell’autorità di vigilanza emerge che i fondi SDGs non differiscono in modo significativo dai fondi no-SDGs nella misura in cui detengono attività emesse da società che partecipano all’UNGC.

Nessuna chiara distinzione tra fondi SDG e fondi non-SDG in termini di esposizione ad aziende UNGC

Mentre l’esposizione media verso le società che partecipano all’iniziativa UNGC è maggiore per i fondi SDGs se si considera il numero di asset (ovvero 45,1% contro 44,3% per i fondi non-SDGs), essa è inferiore se si considera la quota di AuM (ovvero , 46,9% contro 48,0% per i fondi non-SDGs). Tuttavia, le differenze nelle medie non sono statisticamente significative.

Inoltre, se confrontati con i fondi previsti dalla Sustainable Finance Disclosure Regulation (SFDR) dell’UE, l’ESMA riscontra che sia i fondi articolo 8 che gli articolo 9 hanno una maggiore esposizione verso le società UNGC rispetto ai fondi SDG. Lo stesso vale se si considerano i PAI (Principal Adverse Impact), un’informazione volontaria sulla misura in cui gli investimenti causano impatti negativi. Osservando una selezione di indicatori PAI rilevanti per i diversi obiettivi di sviluppo sostenibile, i fondi SDGs non ottengono risultati migliori rispetto ai loro omologhi non-SDGs in termini assoluti, pur mostrando alcune divergenze relative. Per esempio, in relazione all’SDG 5 (uguaglianza di genere), le società partecipate dai fondi SDGs presentano un divario retributivo medio di genere leggermente inferiore, ma i fondi non-SDGs hanno una percentuale leggermente più elevata di donne nei consigli di amministrazione (come si vede nel grafico).

Valori PAI dei fondi SDGs simili ai fondi non-SDGs

Allo stesso modo, in relazione all’SDG 13 (azione per il clima), i fondi SDGs hanno emissioni di gas serra Scope 1 leggermente inferiori. Ma se si guardano le emissioni Scope 2 e soprattutto Scope 3 si nota che i fondi SDGs hanno oltre il 50% in più di emissioni rispetto ai fondi non-SDGs.

I fondi SDGs hanno valori di emissioni di gas serra più elevati

Fondi SDGs e non-SDGs a confronto: l’esposizione ai titoli sovrani

I paesi sovrani sono al centro del quadro degli Obiettivi di sviluppo sostenibile, con numerosi indicatori e target che forniscono parametri per valutare la performance di un paese rispetto ai diversi SDGs. Oltre un terzo (38%) dei fondi del campione dell’ESMA detiene debito sovrano che rappresenta l’11% degli AuM, sottolineando l’importanza di valutare se la loro esposizione differisce in termini di performance degli SDGs a livello nazionale. Sfruttando i dati forniti dall’indice SDG, l’autorità europea osserva che i fondi SDGs detengono debito sovrano di paesi che hanno un punteggio medio dell’indice SDG più elevato rispetto ai fondi non-SDGs (rispettivamente 74 contro 64). Tuttavia, questa performance migliore non è automaticamente vera per tutti gli SDGs, vale a dire che per alcuni obiettivi come l’SDG 12 (consumo e produzione responsabili) o l’SDG 13 (azione per il clima) i fondi non-SDGs hanno punteggi medi più elevati. Inoltre, esiste una discrepanza tra i singoli obiettivi, poiché i punteggi medi dell’indice dei fondi SDG possono variare tra 65 e 86 a seconda dell’obiettivo specifico (come si vede nel grafico di seguito).

I fondi SDG mostrano un’esposizione leggermente superiore ai titoli sovrani con buone performance

Conclusioni

Sulla base di questi risultati, l’ESMA si chiede se i fondi che dichiarano di contribuire agli SDGs stiano mantenendo le promesse fatte agli investitori. E mette anche in dubbio le motivazioni che spingono le aziende ad aderire all’UNGC, osservando che la maggior parte dei partecipanti ha aderito dopo il 2020, in un momento di crescente attenzione sui contributi alla transizione sostenibile e sui potenziali impatti negativi sull’ambiente e sulla società. Secondo l’ESMA, quindi, le aziende potrebbero considerare l’iniziativa come un’opportunità per ridurre il potenziale controllo pubblico riguardo al loro profilo di sostenibilità, “senza la necessità di adottare misure per garantire che le loro azioni riflettano il loro impegno pubblico”.

Partendo dai risultati dell’analisi, l’ESMA affronta anche il tema dei rischi di “impact washing”, compreso l’abuso degli obiettivi di sviluppo sostenibile, sostenendo tuttavia che è “fondamentale” che i prodotti SDG rimangano “credibili e attraenti”, date le ingenti risorse finanziarie necessarie per lo sviluppo sostenibile. L’autorità, pertanto, suggerisce che i meccanismi di mercato e regole chiare debbano garantire che i quadri di sostenibilità, come gli SDGs, non vengano utilizzati in modo improprio. I fondi che affermano di fornire contributi positivi agli obiettivi di sviluppo sostenibile dovrebbero mostrare una “valutazione e selezione attiva e attenta delle risorse” che hanno dimostrato di contribuire concretamente agli obiettivi di sviluppo sostenibile specifici, conclude l’autorità finanziaria.