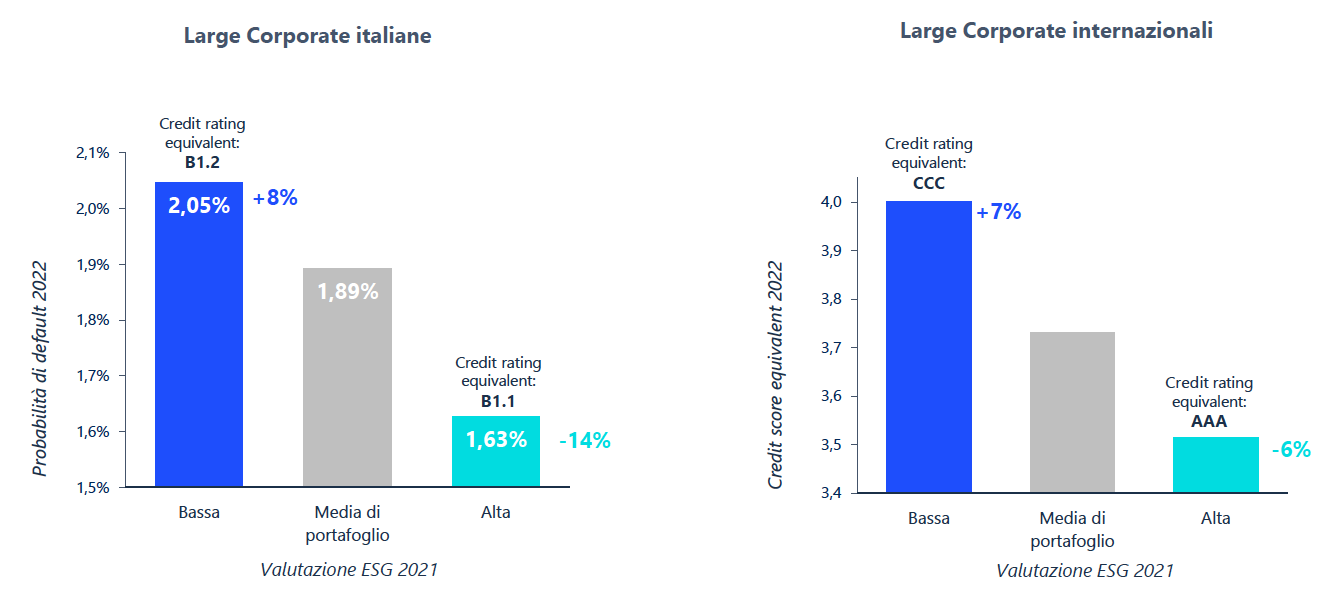

Le imprese più performanti dal punto di vista della sostenibilità sono quelle più solide, che hanno una probabilità di default minore, quindi un minor rischio di credito. Una correlazione negativa quella tra rating ESG e rischio di credito è confermata dalla ricerca ESG Connect, quest’anno alla sua seconda edizione, realizzata da Cerved Rating Agency, agenzia di rating italiana del gruppo Cerved specializzata nella valutazione del merito di credito di imprese non finanziarie e sul grado di sostenibilità degli operatori economici, e presentata ieri allo Spazio Gessi di Milano.

L’agenzia di rating italiana ha infatti condotto un’approfondita analisi partendo da una base dati di oltre 18.000 società italiane e un significativo campione di società straniere, di ogni settore e dimensione, arrivando ad analizzare oltre 3 milioni di datapoint: il legame tra sostenibilità e rischio di credito appare evidente in tutti i campioni presi in esame.

Dall’analisi è emerso infatti che le società con valutazione ESG bassa hanno in media una probabilità di default dalle 2 alle 5 volte superiore a quella delle più virtuose. Un risultato che trascende dunque le dimensioni aziendali, ma che diventa più rilevante per le piccole e medie imprese in cui i risultati evidenziano come si passi dal 7,25% di probabilità di fallire di chi non è sostenibile all’1,55% di chi invece lo è, a differenza delle mid e large corporate italiane in cui la forbice va dal 3,07% allo 0,87% rispettivamente.

Il trend, inoltre, si conferma anche effettuando un’analisi dinamica sul biennio 2021-2022, come proposto dall’agenzia di rating italiana. Le imprese con una valutazione maggiore nel 2021 sono quelle meno rischiose nel 2022 e che hanno migliorato il proprio rating creditizio.

Quello dell’integrazione dei fattori ESG nell’analisi di credito è un percorso ormai avviato dalle istituzioni europee. Iniziato nel 2019 con la pubblicazione degli “Orientamenti sugli obblighi di informativa applicabili al rating creditizio” dell’ESMA, l’Autorità europea degli strumenti finanziari e dei mercati, è stato intrapreso anche dall’EBA, l’Autorità bancaria europea, con il “Rapporto su gestione e supervisione dei rischi ESG per gli istituti di credito” del giugno 2021 e in ultimo dalla Commissione Europea che nell’aprile di quest’anno ha avviato una consultazione sui rating ESG e sui fattori di sostenibilità nei rating di credito.

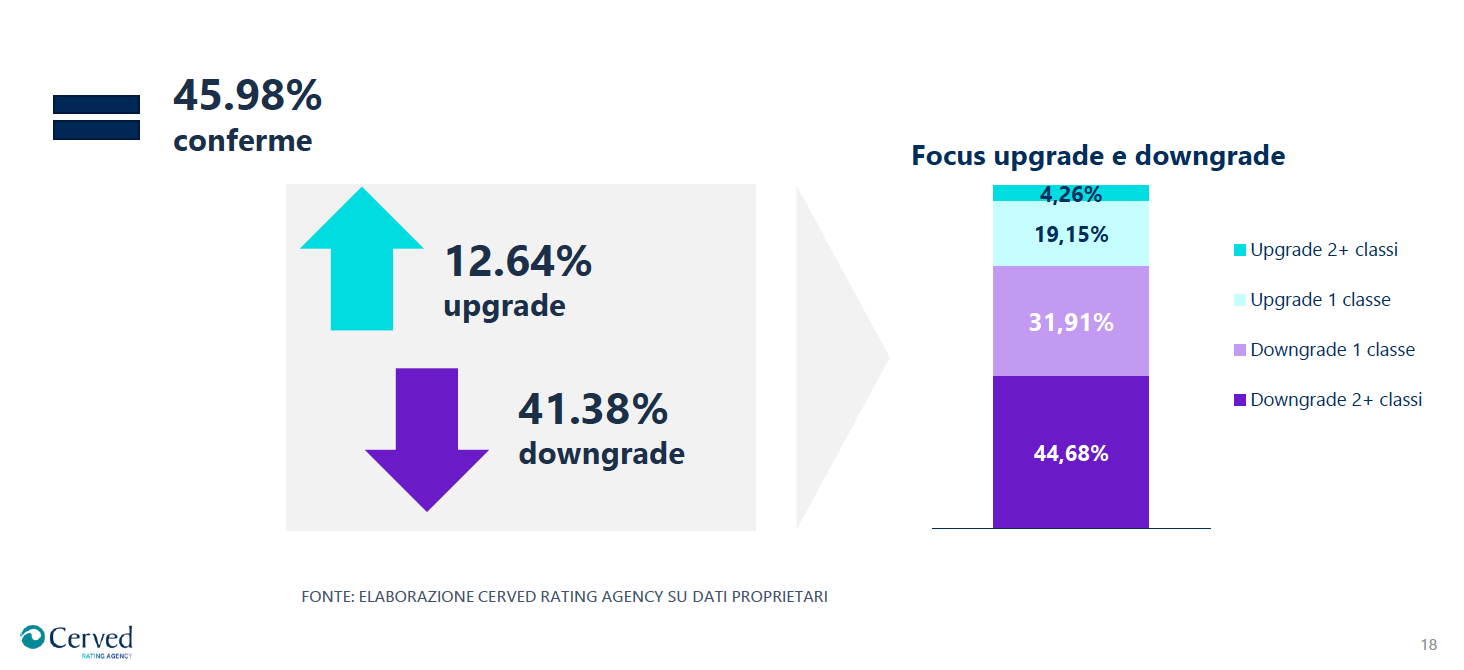

L’analisi di Cerved Rating Agency ha osservato che gli aspetti ESG che impattano maggiormente sulla valutazione di merito creditizio sono quelli riguardanti la governance e che l’integrazione delle considerazioni ESG nella valutazione ha un peso sul rating creditizio che, nel caso del campione di Cerved, conferma il rating nel 45,98% dei casi, mentre nel 12,64% determina un upgrade e nel 41,38% un downgrade.

“Questa ricerca è un contributo che il Gruppo Cerved vuole dare al Paese” ha dichiarato Andrea Mignanelli, amministratore delegato di Cerved Group, “per stimolare un approccio data-driven ai temi sollevati dalla transizione sostenibile: è evidente a tutti che non si possono più scindere gli obiettivi di crescita economica da quelli di sostenibilità”.

E questi obiettivi, crescita e sostenibilità, sembrano sempre più essere correlati in maniera positiva tra loro, secondo quanto aggiunto da Francesco Perrini, Director MSc in Transformative Sustainability dell’Università Bocconi, durante una delle tavole rotonde dell’evento.

Il Sustainability Lab della Bocconi sta infatti portando avanti una metanalisi sugli studi che hanno analizzato sino ad oggi il rapporto tra performance ESG e performance finanziaria. Lo studio del gruppo di ricerca ha messo in luce che anche in questo caso i dati parlano chiaro: nell’81% dei casi osservati c’è una correlazione positiva tra ESG e valore finanziario. Integrare i fattori ESG all’interno del proprio business conviene, quindi porta valore, ma “solo se ci si concentra sui beni materiali, dunque se impatta sugli stakeholder” ha affermato il professore dell’Università Bocconi, “dipende dalla strategia di sostenibilità che si decide di adottare: deve essere una strategia trasformativa e non di contorno. La sostenibilità conviene se la si fa sul serio”.

Gli altri risultati della ricerca Cerved: focus su tassonomia europea e supply chain

Durante l’evento, sono poi stati presentati ulteriori risultati della ricerca Cerved ESG Connect che hanno riguardato le ricadute della tassonomia europea sul tessuto economico italiano e la difficoltà a valutare le performance ESG delle intere filiere.

Nel primo caso l’agenzia di rating italiana ha rilevato che la tassonomia, cioè la classificazione delle attività economiche che possono dirsi sostenibili secondo specifici parametri e a cui devono fare riferimento finanziatori e investitori nel favorire la transizione ecologica, al momento non è inclusiva dell’intero tessuto industriale. Le imprese ammissibili, che svolgono dunque attività incluse nell’elenco delle attività economiche eco-sostenibili, rappresentano solo il 25,80% per un totale di 1,38 milioni di imprese per un fatturato di oltre 1.092 miliardi di euro. Il restante 74,20% dunque sono imprese non ammissibili (3,97 milioni di imprese) per un fatturato di oltre 1.997 miliardi di euro.

“La tassonomia adottata dall’Unione Europea consente di definire in modo univoco quali siano gli investimenti sostenibili per contrastare il fenomeno del greenwashing” ha spiegato Fabrizio Negri, amministratore delegato di Cerved Rating Agency, “Tuttavia, la nostra ricerca mostra come al momento solo poco meno del 30% delle aziende italiane sia considerata ammissibile con tale Regolamento europeo, riducendo di fatto il numero delle imprese o segmenti di business che possano beneficiare dell’accesso agli strumenti di finanza sostenibile. È solo al momento ipotizzabile che le future evoluzioni della tassonomia porteranno ad una riduzione di questo gap iniziale”.

Da un’analisi di scenario è possibile ipotizzare ricadute differenziate per i diversi comparti industriali. Sono i leaders, ovvero quelle imprese che offrono beni e servizi funzionali al raggiungimento degli obiettivi di Parigi in tema di surriscaldamento globale (dalla produzione di energia elettrica da fonti rinnovabili a quella di batterie, all’efficientamento edilizio alle soluzioni data-driven per la riduzione di emissioni), il cui vantaggio competitivo risulterà in termini di minor rischio di default (-16% al 2025 e -23% al 2030) e maggiore accesso ai finanziamenti.

Al contrario, la probabilità di default stimata per effetto di un’analisi di stress, dei settori più esposti alla transizione green, cioè i laggards, è prevista aumentare del 10% al 2025 e del 16.4% al 2030. Per questo gruppo potrebbe delinearsi in termini generali un deterioramento significativo della qualità creditizia dovuto principalmente al calo della domanda per i prodotti o servizi offerti: in assenza di investimenti massicci, tali imprese potrebbero essere svantaggiate dalle difficoltà di allineamento alla tassonomia green per i prossimi anni.

La transizione, dunque, cambierà le carte in tavola: nel lungo periodo il vantaggio competitivo dei leaders potrà essere sempre più evidente in termini di rischio di credito e i comparti che partono oggi da una probabilità di default più alta vedranno ridurre il proprio rischio di credito, al contrario degli altri comparti.

Infine, la ricerca ha osservato la problematicità nella definizione di catene di fornitura sostenibili. Ben poche imprese infatti misurano le performance ESG della filiera, secondo l’analisi Cerved infatti solo il 40% delle imprese che presenta dati ESG sulle proprie filiere adotta un approccio strutturato, misurando le performance.

La globalizzazione ha infatti progressivamente allungato le catene dal valore interconnettendo imprese eterogenee per modelli di business, economie di appartenenza e cultura aziendale. Un modello i cui limiti sono stati duramente evidenziati in questi anni dalle crisi indotte dai cambiamenti climatici, dalla pandemia e ora dalla guerra in Ucraina. “Il crescente interesse dei consumatori verso prodotti e servizi sostenibili induce le filiere ad interrogarsi su come misurare la propria sostenibilità coinvolgendo tutti i propri fornitori” ha commentato Negri, “Secondo le nostre analisi questo percorso è avviato, ma ancora non maturo:”.

La complessità e la forte connotazione globale delle catene del valore comporta un elevato impatto ambientale ed in particolar modo di emissioni di gas clima-alteranti (GHG). È fondamentale passare ad un approccio di misurazione e monitoraggio e lo strumento utilizzabile è il tracciamento delle emissioni GHG (Scope 3, o emissioni indirette) generate da fonti non di proprietà o sotto il controllo diretto dell’impresa. Dalle evidenze emerse su un campione di società italiane ed estere è emerso tuttavia che solo un numero contenuto di imprese include all’interno delle proprie dichiarazioni non finanziarie il risultato di un esercizio di rendicontazione delle emissioni Scope 3: il 45% di quelle italiane, e il 55% a livello globale.

Se si rivolge l’analisi della supply chain oltre il mero impatto ambientale e provando ad analizzare le modalità e gli strumenti di presidio adottati dalle imprese con riferimento agli ulteriori rischi derivanti dalla catena di fornitura, la ricerca pone in evidenza come solo una azienda su tre svolge un’attività di screening avanzato sulla propria catena di fornitura considerando non solo elementi documentali ma effettuando valutazioni di tipo ESG e svolgendo attività di verifica mediante audit.

Ciò impedisce ai principali stakeholder di un’impresa, principalmente intermediari finanziari, di effettuarne una valutazione esaustiva circa l’impatto ambientale o circa i rischi complessivi lungo la catena del valore delle proprie controparti.