Nel panorama degli investimenti responsabili, dichiarare un impegno verso la sostenibilità non basta: bisogna dimostrarlo con azioni concrete. Sempre più aziende cercano di integrare la sostenibilità nella propria strategia, ma solo alcune riescono a farlo in modo autentico e coerente. Tanto è vero che oggi l’autenticità e la chiarezza strategica sui temi ESG sono nuovi punti di riferimento per la leadership. A evidenziarlo è in particolare la classifica definita dal Responsible Investment Brand Index (RIBI™) 2025, che, giunta alla sua settima edizione, ha analizzato 623 asset manager a livello globale, evidenziando un cambiamento significativo nel settore in termini di responsabilità verso l’impegno sostenibile.

Questa evoluzione, definita “Responsible Investment 2.0”, segna una fase più matura degli investimenti responsabili, in cui non basta più rispettare gli standard ESG: per distinguersi, le aziende devono costruire un’identità solida e credibile. L’edizione di quest’anno amplia poi l’analisi, includendo classificazioni basate sulla dimensione del patrimonio (AUM) e approfondendo settori chiave come Private Assets e Real Estate, offrendo una panoramica ancora più dettagliata sul futuro degli investimenti sostenibili.

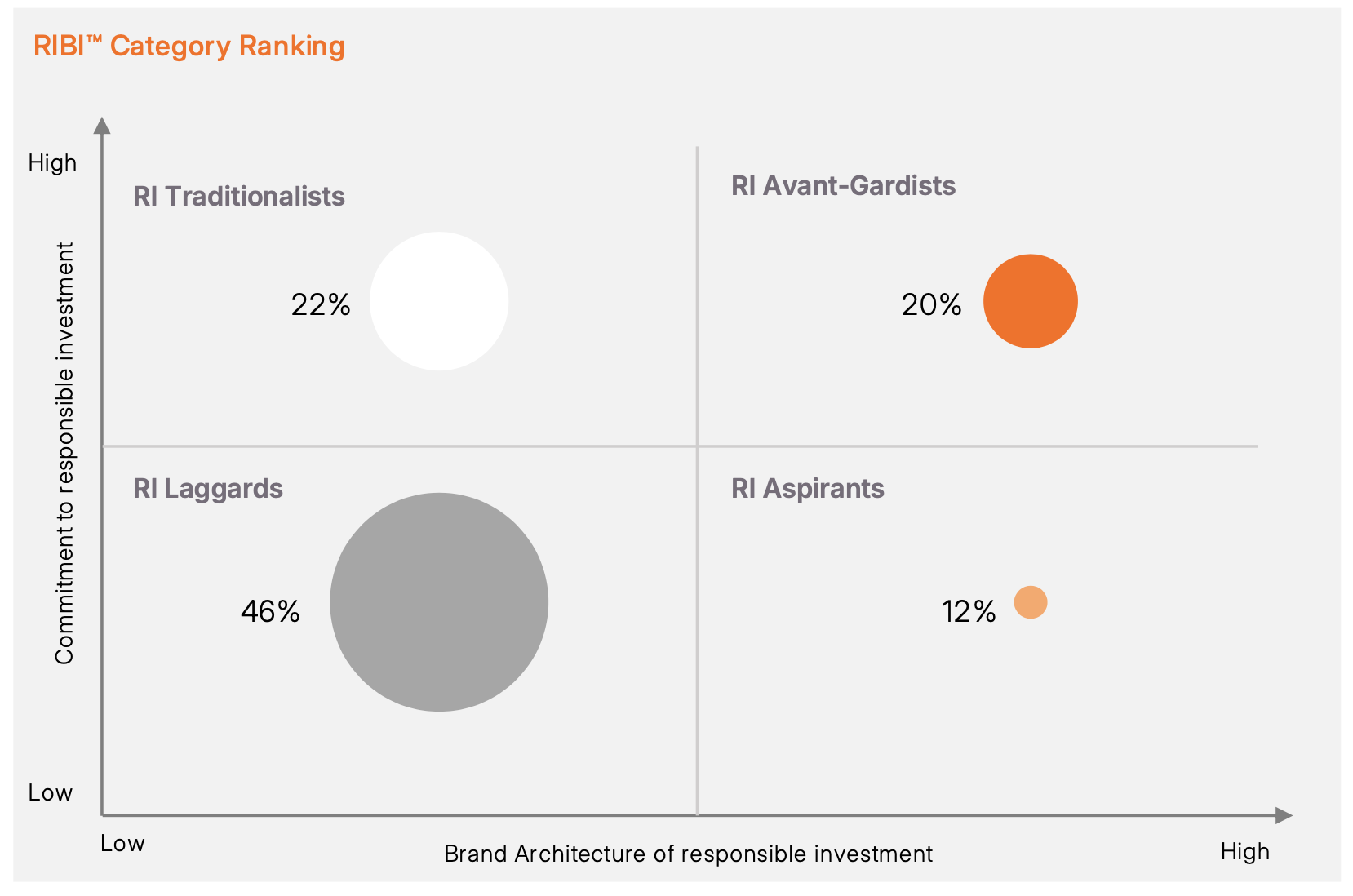

Trasversalmente si evidenzia una crescente distanza tra le aziende che stanno guidando la transizione e quelle che restano indietro.Da un lato, emergono le realtà che hanno saputo trasformare la sostenibilità in un pilastro del loro brand (Avant-Gardist), investendo con convinzione in modelli responsabili e comunicando il proprio impegno in maniera chiara e trasparente. Dall’altro, emergono quelle imprese che ancora mostrano ritardi nell’integrazione di strategie sostenibili (Laggards), con un approccio frammentato e una comunicazione poco efficace, elementi che rischiano di comprometterne persino la credibilità e la competitività sul mercato.

Dal punto di vista geografico, l’Europa continua a guidare il settore degli investimenti responsabili, con punteggi medi significativamente superiori rispetto ad altre regioni. Tuttavia, l’analisi evidenzia anche progressi in Cina, che sta superando gli Stati Uniti in termini di punteggi medi, mostrando una crescita promettente in un contesto ancora relativamente nuovo. D’altro canto, la crescente politicizzazione delle tematiche ESG rappresenta una sfida per le aziende globali, aumentando il rischio di incoerenze strategiche tra i mercati.

Indice

- 1 Autenticità, strategia e sostenibilità: la Top 10 mondiale tra gli asset manager

- 2 Il valore dell’unicità per gli asset manager

- 3 I gestori patrimoniali europei guidano il settore segnando i progressi

- 4 Asset manager nel Sud Europa: ancora troppo deboli

- 5 Top 10 nel Sud Europa: tra competizione e innovazione

- 6 Autenticità e coerenza negli investimenti responsabili: lezioni dal RIBI™ 2025

Autenticità, strategia e sostenibilità: la Top 10 mondiale tra gli asset manager

A livello globale, si confermano aziende che da anni integrano la sostenibilità nelle loro strategie di investimento, dimostrando un impegno costante nel settore. La Top 10 del RIBI™ 2025 comprende sia grandi gruppi finanziari che boutique di gestione patrimoniale, a riprova del fatto che la coerenza negli investimenti responsabili non dipende dalle dimensioni aziendali, ma dalle convinzioni e dai principi che guidano le scelte strategiche.

Quest’anno, sette aziende hanno mantenuto la loro posizione nella Top 10 rispetto all’edizione precedente, consolidando il loro ruolo tra i leader del settore. Tra le prime cinque, spiccano realtà che si distinguono per l’eccellenza nella gestione degli investimenti responsabili, rafforzando ulteriormente il loro posizionamento nel mercato globale:

Dal 6° posto del 2021, DPAM (Degroof Petercam Asset Management), nel 2025 si riconferma al vertice della classifica per il secondo anno consecutivo, riconosciuta per il suo forte impegno verso gli investimenti sostenibili e responsabili. La società si distingue per l’integrazione dei criteri ESG (ambientali, sociali e di governance) nelle sue strategie di investimento e per la promozione di un approccio autentico e trasparente. La sua leadership nel settore è consolidata da una chiara identità di marca e da una comunicazione efficace.

Allo stesso modo, CANDRIAM, il cui nome rappresenta l’integrazione tra convinzione e responsabilità, continua a ridefinire gli standard del settore. La società si concentra su soluzioni innovative che combinano sostenibilità e performance finanziaria, ed è nota per il suo impegno verso la responsabilità sociale e ambientale, che si riflette nella sua strategia aziendale e nella sua capacità di differenziarsi nel mercato globale.

Un riconoscimento speciale a DPAM e CANDRIAM, che si distinguono per la loro costanza: secondo gli esperti dello studio, queste due aziende sono riuscite a mantenere la loro posizione nella Top 10 mondiale in tutte e sette le edizioni del RIBI, confermando il loro impegno solido e duraturo nel settore.

Dalla Svizzera arrivano Pictet Asset Management e UBS Asset Management, entrambe esempi di un approccio al tempo stesso globale e radicato. Pictet, in particolare, si distingue per la sua autenticità e coerenza nel promuovere pratiche di gestione patrimoniale di lungo termine, mentre UBS dimostra come un purpose aziendale chiaramente articolato possa tradursi in una resilienza economica e ambientale, fondamentale nel contesto attuale.

Infine, Nordea Asset Management porta il rigore nordico nel settore, con una strategia che bilancia impatti positivi su società e ambiente con solide performance finanziarie. La sua capacità di adattarsi alle esigenze dei mercati globali e di mantenere una forte identità lo rende un punto di riferimento, specialmente in un panorama competitivo sempre più orientato alla sostenibilità.

La classifica vede anche l’ingresso di nuove realtà. Tra queste spicca Nuveen, unico gestore patrimoniale statunitense a conquistare un posto nella Top 10 globale, insieme a Mirova e Triodos Asset Management, che rafforzano la loro posizione tra i protagonisti degli investimenti responsabili.

Il valore dell’unicità per gli asset manager

Con la crescente standardizzazione dei prodotti finanziari, accentuata dai progressi tecnologici, i tradizionali fattori distintivi si stanno dimostrando meno efficaci. In questo contesto, un’identità unica basata su valori genuini rappresenta un elemento decisivo per differenziarsi dai concorrenti. Gli investitori, sia istituzionali che individuali, adottano approcci sempre più sofisticati per valutare le dichiarazioni di responsabilità sociale, concentrandosi su azioni tangibili che riflettono i principi dichiarati dalle organizzazioni. Questa evoluzione impone ai gestori patrimoniali di dimostrare coerenza tra ciò che affermano e ciò che realizzano.

In questo senso il RIBI™ offre strumenti di confronto globale senza precedenti, combinando un’analisi quantitativa con un approccio metodico per misurare componenti soggettive e difficilmente valutabili. Il coinvolgimento autentico negli investimenti responsabili è analizzato attraverso due dimensioni principali:

- Misura dell’Impegno (Commitment) Questa dimensione verticale valuta fattori concreti, come la qualità dell’engagement e della stewardship, oltre a strategie e organizzazione degli investimenti responsabili. I dati provengono dai rapporti di trasparenza dei Principi per l’Investimento Responsabile, includendo fino a 300 parametri che contribuiscono a cinque criteri principali.

- Misura del Brand (Brand) La dimensione orizzontale esamina aspetti più qualitativi, come la dichiarazione del purpose aziendale e l’espressione di valori legati ad ambizioni sociali. La valutazione si basa su una ricerca metodica e sull’expertise, misurando la capacità del brand di promuovere la creazione di valore responsabile oltre ai ritorni economici.

Il grado di coerenza tra l’impegno dimostrato negli investimenti responsabili e la proiezione della propria identità di brand permette di classificare i gestori patrimoniali viene quindi classificato in quattro categorie:

- Avant-Gardist: sopra la media sia per impegno che per il brand.

- Traditionalist: eccellenza nell’impegno, ma sotto la media per la comunicazione del brand.

- Aspirant: leadership nel brand, ma risultati inferiori nell’impegno.

- Laggard: sotto la media in entrambe le dimensioni.

La categoria degli “Avant-Gardists” rimane stabile al 20%, ma con un incremento significativo: 30 nuovi gestori si sono aggiunti a questa categoria di eccellenza. Questo dato riflette l’espansione della base di analisi, che continua a includere un numero crescente di aziende.

Mentre si registra una riduzione nei “Laggards“, i gestori patrimoniali con performance inferiori sia nel Commitment che nel Brand Rating. Questo dato segna il livello più basso degli ultimi tre anni (46%), segnalando un progresso generale del settore.

I gestori patrimoniali europei guidano il settore segnando i progressi

L’Europa conferma la netta supremazia su gli altri gestori patrimoniali, che continuando a stabilire lo standard di eccellenza nel settore degli investimenti responsabili. I punteggi relativi sia al Commitment Rating che al Brand Rating per l’Europa si posizionano nettamente al di sopra della media globale, consolidando un trend di miglioramento progressivo e strutturale che ha visto un aumento costante della presenza di “Avant-Gardists“, ora più che raddoppiata nei sette anni di esistenza del RIBI. Questo dato riflette non solo un consolidamento di leadership, ma anche una crescente integrazione dei valori ESG a livello sistemico.

In netto contrasto, il Nord America continua a mostrare debolezze strutturali: gli Stati Uniti continuano a confermarsi come la regione con la più alta proporzione di “laggards“, con il punteggio di Commitment più basso (1,35),evidenziando una persistente difficoltà nell’integrare i principi di investimento responsabile. A differenza del Canada, che si distingue con punteggi superiori alla media mondiale. La discrepanza evidenzia non solo differenze geografiche, ma anche approcci divergenti in termini di implementazione e comunicazione di strategie di investimento responsabile.

La regione Asia-Pacifico, presenta un panorama più eterogeneo. Mentre il Giappone si conferma leader assoluto con il punteggio più alto a livello globale, Australia e Cina rappresentano due casi studio di interesse. L’Australia si posiziona al di sopra della media mondiale, mentre la Cina, pur partendo da una posizione complessivamente debole, ha registrato un incremento superiore al 30% nel punteggio globale, superando per la prima volta gli Stati Uniti. Questo risultato riflette una dinamica di sviluppo accelerata, che suggerisce un potenziale di crescita futura in termini di integrazione delle pratiche di investimento responsabile.

Asset manager nel Sud Europa: ancora troppo deboli

La dinamica esistente per la regione del Sud Europa, comprendente Italia, Portogallo e Spagna, fa emergere alcune complessità. Nonostante il progresso significativo registrato quest’anno, con un incremento complessivo dei punteggi di quasi il 20%, il Sud Europa si posiziona ancora come la seconda regione più debole a livello europeo. Questo divario sottolinea l’urgenza di riflettere su come i gestori patrimoniali possano tradurre i propri progressi in risultati più consistenti e sostenibili.

Un’analisi più approfondita dei dati evidenzia un aspetto rilevante: mentre il miglioramento nel punteggio di brand (+30%) è notevole e riflette un’attenzione crescente alla comunicazione e all’identità aziendale, il progresso nell’impegno (commitment) è più contenuto (+9%). Questa discrepanza suggerisce che, se da un lato le aziende stanno investendo nella costruzione di un’identità di marca riconoscibile, dall’altro devono ancora colmare il gap tra dichiarazioni di intenti e azioni concrete. Questa tensione tra la percezione e l’implementazione pratica rappresenta una sfida chiave per la regione, poiché una narrazione convincente deve essere sostenuta da iniziative misurabili per mantenere credibilità nel tempo.

L’incremento del numero di partecipanti al campione del Sud Europa, salito da 20 a 29 aziende, fornisce una chiara indicazione delle dinamiche di espansione del settore. Tuttavia, questa crescita è influenzata dalla presenza di nuovi partecipanti che, in gran parte, si trovavano nel periodo di grazia previsto dai Principles for Responsible Investment (PRI) negli anni precedenti. Questo contesto potrebbe spiegare in parte la discrepanza tra i progressi nel brand e nel commitment, evidenziando la necessità di consolidare la maturità del settore a livello regionale.

La classificazione degli asset manager come “aspiranti” è un altro elemento distintivo del Sud Europa, che registra la percentuale più alta in questa categoria, pari al 28%. Sebbene questo dato evidenzi una volontà di evolversi e migliorare, pone l’accento sull’urgenza di sostenere questi attori nella transizione verso livelli più elevati di impegno e leadership. Infatti, il progresso nella costruzione del brand deve essere accompagnato da azioni tangibili e misurabili per garantire un vero impatto.

Top 10 nel Sud Europa: tra competizione e innovazione

Nonostante l’arrivo di nuovi partecipanti, la stabilità della Top 10 regionale dimostra la resilienza e la forza dei leader consolidati. Tuttavia, il ricambio con l’ingresso di Ibercaja e Generali, che si posiziona al 9° posto, a discapito di Santander e Mapfre, riflette un ambiente altamente competitivo e in continua evoluzione. È interessante notare come le prime tre posizioni siano dominate da asset manager spagnoli, sottolineando la capacità del mercato iberico di consolidare una leadership regionale significativa.

Un altro dato rilevante riguarda Etica SGR, che si conferma all’interno della classifica, dimostrando una continuità nel suo impegno verso gli investimenti responsabili, rafforzando la propria immagine di riferimento per il mercato italiano. Inoltre, la presenza di Eurizon sottolinea una crescente attenzione alla sostenibilità da parte dei player emergenti, segnalando una diversificazione del panorama regionale.

Questo scenario evidenzia una dualità interessante: da un lato, la stabilità delle posizioni di vertice testimonia la solidità dei leader storici; dall’altro, la presenza di nuovi ingressi e ricambi all’interno della Top 10 sottolinea la vitalità e la competizione che caratterizzano il settore nel Sud Europa. Questo equilibrio dinamico rappresenta un’opportunità unica per combinare esperienza consolidata e innovazione nell’evoluzione degli investimenti responsabili.

Autenticità e coerenza negli investimenti responsabili: lezioni dal RIBI™ 2025

Il Responsible Investment Brand Index (RIBI™) 2025 evidenzia come i gestori patrimoniali con valori autenticamente integrati nella cultura aziendale mostrino maggiore resilienza di fronte a cambiamenti normativi, pressioni di mercato e sfide politiche. Queste aziende mantengono principi coerenti su scala globale e attraverso cicli di mercato, distinguendosi da quelle che trattano l’investimento responsabile come un’iniziativa puramente tattica, più incline a variazioni strategiche e incoerenze.

Il report identifica due approcci distinti: i gestori che hanno radicato i principi di sostenibilità nella propria identità aziendale, garantendo coerenza culturale e valore sociale, e quelli che li considerano un’aggiunta opzionale. Questo scarto è particolarmente evidente confrontando il Nord America, dove gli Stati Uniti restano indietro, e l’Europa, che guida il settore con un approccio strutturato e integrato. Tale divergenza crea sfide significative per le aziende globali, spesso costrette ad adattare il proprio posizionamento a seconda della regione, rischiando confusione e perdita di credibilità.

In un settore sempre più standardizzato, i gestori di successo comprendono che l’investimento responsabile non si limita ai prodotti, ma riflette l’essenza stessa dell’organizzazione. Un’identità distintiva e autentica diventa un vantaggio competitivo chiave, capace di generare fiducia e differenziarsi nel panorama globale.